Economía

Mercado de valores

MERCADO DE VALORES

Va a seguir el libro Activos y mercados financieros.

TEMA 1º MERCADOS Y ACTIVOS FINANCIEROS

La Bolsa es un sistema que permite conducir fondos para financiar a las empresas. Atrae capitales y permite realizar inversiones, en ocasiones grandes, que de otra forma no se podrían afrontar.

-

Mercado primario: Es el mercado de financiación. A él van las acciones emitidas por 1ª vez, cuando una empresa se constituye o amplía capital.

-

Mercado secundario: Es el mercado de negociación. Las acciones que fueron emitidas por 1ª vez, aquí cambian de manos muchas veces.

La importancia de la Bolsa es que valora, da precios a las acciones. Así se podrá saber cuanto vale una empresa. En el valor de las aciones no solo se refleja la contabilidad, también se aprecia la imagen de marca, los proyectos de expansión de la empresa… (El valor de las acciones en Bolsa es justo porque el mercado es eficiente).

No solo es importante por eso. También lo es porque este mecanismo de fijación de precios es a su vez un mecanismo de asignación de recursos, osea sirve para planificar la economía. Cuadra las necesidades (demanda) con la producción (oferta) y así hace funcionar al sistema económico.

Como el valor en el mercado secundario es mayor que el valor de emisión, cuando la empresa quiera ampliar capital esto le servirá de financiación.

¿Por qué se dan tantos altibajos en los precios de las acciones?

Se estiman los dividendos futuros que va a pagar la empresa. El plazo del calculo es infinito (la duración de la empresa). Esos dividendos se descuentan a una TIR que será los tipos de interés del mercado en cada periodo. Entonces tanto los dividendos esperados como los tipos de interés son solo hipótesis. Este sistema de calculo no funciona pero se sacan unas conclusiones:

-

Si los tipos de interés bajan, subirá el precio (se relanza la economía). Esto sería lo normal, pero en bolsa puede darse el comportamiento contrario bien por rumores, psicología, tendencias…

-

Lo que cotiza no es el presente sino el futuro, que es estimado en base a información. La información que se va generando puede ser positiva o negativa para la empresa y según sea provocará oscilaciones en uno u otro sentido.

Por estas dos razones la cotización es muy volátil y los gráficos toman la forma de dientes de sierra.

-

Ejercicio de Excell:

COMENTARIO DE LOS GRAFICOS DE LAS FOTOCOPIAS

-

Gráficos de Telefónica:

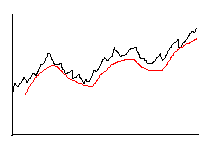

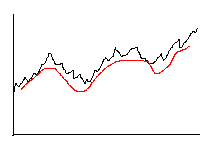

En el gráfico se ven 2 líneas, una que hace dientes y otra más suave. Esta ultima es una media móvil, suaviza los movimientos de la cotización. Cuanto mayor sea el nº de sesiones que incluya la media móvil, mas alejada de la cotización real estará y más suave será la línea. Podemos verlo en la hoja 2. Hay 3 medias móviles y cada una toma distinto nº de sesiones.

En el gráfico de la hoja 1 se ve la burbuja especulativa formada por el boom de las tecnológicas en marzo de 2000. Es una situación peligrosa porque la línea de cotización esta muy por encima de la media móvil.

-

Gráficos de Zeltia:

Zeltia es una empresa del sector farmacéutico. Es popular entre los especuladores porque tienen un medicamento para curar el cáncer en fase de prueba. Las expectativas son buenas, lo que le da un gran valor, pero es difícil predecir que el medicamento vaya a superar posteriores fases. Sufre muchos altibajos en su cotización. En Diciembre de 2000 sufre una gran bajada. Se podría achacar a :

-

Rumores que indiquen que el producto fracasará.

-

Por movimientos típicos de los inversores para compensar pérdidas evitando pagar impuestos. Puede pasar que el inversor haya perdido con algunos valores durante el año, y con otros haya ganado. Como no quiere perder más, a final de año venderá los valores con los que ganó para evitar pagar impuesto por plusvalías. Lo normal es volver a comprar en cuanto empiece el año cosa que a veces no está permitido por la ley. En ese caso se comprarán valores de las mismas características.

En este caso, con Zeltia se iba ganado mucho y se produjo esta operación de venta masivamente.

-

Gráficos del Banco Popular:

Las rayitas paralelas puestas en el gráfico de cotizaciones indican un canal alcista, puesto por analistas.

ANALISTAS FINACIEROS

Existen 2 tipos de analistas:

-

Analistas fundamentales: Observan aspectos tangibles de la empresa como la contabilidad, pago a proveedores (cuanto más tarde mejor), cobro a clientes (cuanto antes mejor), gestión de la dirección, acciones de marketing…

-

Analistas técnicos: Hay de varios tipos:

-

Chartistas: Estudian los gráficos y de ellos sacan predicciones, tendencias del mercado…

-

Indicadores y osciladores: Por ejemplo el RSI 14

El RSI 14 es la fuerza relativa del mercado. Mide las 14 últimas sesiones.

Si el RSI 14 supera el nivel 70, el mercado está sobrecomprado, es decir, habría una excesiva presión de las compras y por lo tanto, el precio del valor puede reaccionar de forma contraria, bajando. Debería vender.

Si baja del nivel 30, el mercado está sobrevendido, habría una excesiva presión de las ventas, lo que sería indicativo de un inminente rebote al alza del valor analizado. Debería comprar.

CALCULO DE LA MEDIA MOVIL

Ejemplo: Tenemos varios valores. Supongo que esta vez hallo la media móvil de 3 sesiones. Cojo los valores de las 3 primeras, los sumo y lo divido entre 3.

El siguiente punto de la media saldrá de hacer la misma operación con los valores de las sesiones 2, 3, y 4. Así hasta el final de la serie.

Media M.

1000

1020 -------- 1036.6

1090 -------- 1086.6

1150 -------- 1146.6

1200 -------- 1216.6

1300 -------- 1333.3

1500 -------- 1416.6

1450 -------- 1443.6

1380 -------- 1443.3

1200

Hay un problema cuando cogemos un nº par de sesiones, no queda centrado. Se solucionará haciendo la media cogiendo las sesiones como me digan, y luego volviéndola a hacer agrupando esta vez de 2 en 2.

EJEMPLO:

1000

1020 M. Móvil

---------------- 1065

1090 -------------- 1090

---------------- 1115

1150 -------------- 1167.5

---------------- 1185

1200 -------------- 1236.25

---------------- 1287.5

1300 -------------- 1325

---------------- 1362.5

1500 -------------- 1385

---------------- 1407.5

1450 -------------- 1395

---------------- 1382.5

1380

1200

Al representar gráficamente las medias móviles pasa que si, por ejemplo cojo 15 sesiones, el 1º punto de la media estará un el punto 8, con 7 a cada lado, y dejará al principio y al final de la serie 7 huecos. Sale la MEDIA CENTRADA.

En gráficos bursátiles no se centra la media, sino que se desplaza a la derecha y muere donde muere el gráfico de la cotización. En el ejemplo anterior, a la izquierda quedaran 14 huecos y a la derecha ninguno.

Media centrada Media sin centrar (bursátil)

Los chartistas dan mucha importancia a los momentos en los que la cotización cruza la media móvil. En ese momento se espera que la bolsa caerá en poco tiempo. El éxito de estos análisis pude deberse a que mucha gente a la vez les hace caso y por la acción conjunta de todos, se modifica el comportamiento de algún valor en concreto produciéndose el efecto que los chartistas predijeron.

NOTA: Si la cotización de un valor fuese plana (no variase en el tiempo) la media móvil tendería a acercarse a ese valor.

El valor puede atravesar la media móvil de 4 formas:

Si te fijas en estos análisis para operar en bolsa, escogerás una forma de cruzar la media y decides qué hacer cuando esto pase, comprar o vender, pero manteniendo siempre el mismo criterio.

GRAFICOS EN ESCALA LOGARITMICA (o semilogrítmica o porcentuales)

Se llama así porque solo se aplica al eje Y. Si se aplicase a los 2 ejes el gráfico no cambiaría.

Suponemos la cotización de un valor en 3 años consecutivos:

COTIZACION RENTABILIDAD (") RENTABILIDAD (%)

compra 100

Sr. A 100 " 100/100 = 1 = 100%

Ven/com. 200

Sr. B 200 " 200/200 = 1 = 100%

Vende 400

Los dos señores ganan lo mismo. La pendiente en el año 2 es doble que la del 1 y podría parecer que el Sr. B gana más. El gráfico engaña y hay que corregirle para que sea válido y representativo. Tendría que representar una recta. Se conseguirá con logaritmos, porque linealiza los incrementos porcentuales:

Log10 = 1

Log100 = 2 log10² = 2 * log10 = 2

Log1000 = 3 log10³ = 3 * log10 = 3

Cambio el gráfico. En el eje X dejo el tiempo y en el eje Y pongo el logaritmo de las cotizaciones. En la prensa no aparece el valor del logaritmo sino el de la cotización real como antes. Se sabe que está en escala logarítmica porque la distancia física entre los valores del eje de cotizaciones no se corresponde con la realidad.

Convertido en recta se ve que los 2 ganan lo mismo.

En el gráfico de telefónica (hoja 3 de las fotocopias) vemos que el gráfico de arriba está en escala normal y el de abajo en logarítmica. Otro efecto de esta escala es que los picos hacia arriba se suavizan y los picos hacia abajo se amplifican.

Ejemplo:

23

21 2/21 = 9.5 %

18

9 2/9 = 22%

Parece que ganan los dos 2 " pero la rentabilidad es distinta.

COMENTARIO DE GRAFICO DEL EXPANSIÓN

PER: Price Earning Ratio. Es el número de veces que el dividendo está contenido en el precio. Si una empresa tiene un PER de 10, significa que a los precios actuales, se está pagando por la empresa un precio que es 10 veces lo que reparte la empresa vía dividendos en 1 año. Cuanto menor sea el PER, mas barata está la empresa. Si tiene un PER 5, significa que para recuperar lo invertido, tendrían que pasar 5 años para que los dividendos compensasen el precio pagado.

Si compras de una empresa con precio 100 y dio de dividendos el año anterior 20, el PER es 5:

PER= Precio actual /Div. Año ant.

Vemos que Zeltia tiene PER 168, lo que significa que está cara. Un valor que como Zeltia ha crecido de forma exponencial es imposible que se mantenga así de forma prolongada, 10 años por ejemplo.

En momentos de crisis se suelen ver PER 6, 7, 8… y en momentos eufóricos PER 35, 40, 45… Analizando la situación actual, vemos que aun habiendo clima de pánico, la media de los PER es alta. Significa que a pesar de haber crisis, todavía queda mucho margen para bajar, la bolsa puede caer mucho más. Este análisis tiene sentido. La crisis actual está desencadenada por la situación económica USA que realmente no es una recesión sino una deceleración de su crecimiento. El comportamiento de la bolsa suele prever los ciclos económicos con año, año y medio de antelación. Cuando pase ese tiempo puede que se den tasas de crecimiento negativas en la economía USA y las economías del resto del mundo se resientan aun más.

Con el PER se ve también que las empresas arriesgadas lo tienen mas alto. Con estas el analizar el PER puede ser engañoso porque desaconsejaría invertir en ellas. Sin embargo, puedes conseguir rentabilidades muy altas.

Para calcular el PER en sociedades que como Telefónica no reparte dividendos, en lugar de dividir PRECIO/DIVIDENDOS, se divide PRECIO/BºP.A.

SPLIT: A veces, con el paso del tiempo, el valor de la acción de una empresa es muy alto, por ejemplo 150 ". Psicológicamente puede frenar a los pequeños inversores. Para solucionarlo, las empresas emiten mas acciones sin aumentar el capital social. El efecto es una dilución y la bajada del precio de la acción.

Lo lógico es que si el valor de la acción esta en 60 ", lo quieras pasar a unos 30 " haciendo un split de 2:1. Puede pasar que por ese efecto psicológico o porque algunos inversores no se hayan enterado del split y el precio les parezca muy barato, consigas compras masivas y en vez de mantenerse en 30 ", suba hasta 45 ".

Los split se tienen que reflejar bien en los gráficos. Si no se cambia la escala parecerá que el valor ha sufrido un gran bajón.

DIVIDENDOS: Por dividendos se gana poco dinero y parecería más rentable ir a la renta fija. Lo que atrae es obtener dinero por plusvalías. A corto plazo, en renta variable tienes las mismas probabilidades de perder que de ganar. A largo plazo lo normal es que la rentabilidad de la renta variable sea mayor.

¿Por qué si una empresa da de dividendo un 2% puede merecer la pena invertir?

Estos ratios los periódicos los calculan así: Div. Ultimo año/Precio actual

EJEMPLO: Supongamos que Telefónica decide pagar un 2% de dividendos: Se da este cuadro:

| AÑO | COTIZACION | DIV. | DIV. Euros | RENTAB. |

| 94 | 4 | 2% | 0,08 | 2% |

| 95 | 5 | 2% | 0,10 | 2,50% |

| 96 | 10 | 2% | 0,2 | 5% |

| 97 | 18 | 2% | 0,36 | 9% |

| 98 | 30 | 2% | 0,6 | 15% |

| 99 | 32 | 2% | 0,64 | 16% |

0.1/4 0.08/4 0.2/4

0.64/32 - El año en que se compró no costaba 32 sino 4 y la rentabilidad es mas que 2%. Año tras año el porcentaje de dividendos que recibo en este ejemplo crece de forma rápida y no coincide con el calculado.

Esta forma de invertir formando carteras de acumulación mira al L/P. Hoy te pueden suponer rentabilidades bajas porque se buscan valores sólidos y estables, que fluctúen poco. Sin embargo cuando después de años ves este crecimiento la rentabilidad ha sido alta. Este tipo de inversores no se preocupa de subidas o bajadas porque no quieren vender.

DERIVADOS: FUTUROS, OPCIONES, SWAP

Hay 3 motivos por los que elegir operar con derivados:

-

Por COVERTURA: El objetivo del inversor será reducir e incluso eliminar el riesgo derivado de estas 3 fuentes de incertidumbre:

-

Precios.

-

Tipos de interés.

-

Tipos de cambio.

-

Por ESPECULACION: Provoca un efecto apalancamiento muy grande, que afectará tanto a las perdidas como a las ganancias. Con inversiones pequeñas se puede ganar o perder mucho dinero.

-

Por ARBITRAJE: Cuando en el mercado 2 activos o carteras que deben valer lo mismo, no lo valen. Hay un activo sobrevalorado (caro) en un mercado, y ese mismo activo está infravalorado (barato) en otro mercado. Si quiero realizar una operación de arbitraje compraré el activo donde está barato e inmediatamente le venderé donde está caro. Bien hecho, el arbitraje permite obtener ganancias sin riesgo. La operación tiene que ser rápida porque podrían cambiar las cotizaciones que le hacen rentable. Se calcula que , de media, una operación de arbitraje dura 8 ''.

El arbitraje es rentable sobre todo si le realizan intermediarios financieros, que no están afectados por tantas comisiones. Un pequeño inversor tiene que contar con estos gastos que harán bajar la rentabilidad del arbitraje bastante.

El boom de los derivados estalló en los 80 en Chicago. En España surge casi simultáneamente al IBEX. En realidad el IBEX se creó porque el mercado de derivados exigía un índice en el que reflejarse.

Hay derivados de muchos tipos:

-

Bienes: Soja, trigo, oro, carne de cerdo…

-

Indices: Existe un índice sobre catástrofes naturales muy útil para las aseguradoras.

-

………

El mercado de derivados en España es el MEFF (Mercado Español de Futuros Financieros). En Enero de este año se comenzó a negociar con futuros sobre acciones.

Hace años los derivados estaban prohibidos porque se pensaba que no aportaban valor a la economía, que solo era como una apuesta. Mas tarde se dieron cuenta de una importante función, permitían cubrir riesgos.

FUTUROS

Es un contrato a plazo mediante el cual comprador y vendedor se comprometen a realizar una operación de compra-venta fijando de antemano:

-

Una fecha futura.

-

El precio.

-

La cantidad.

-

Lugar de entrega.

-

Resto de características del contrato.

-

EJEMPLO DE CONTRATO DE FUTURO:

Supongamos 2 señores, el Sr. Campos (agricultor) y el Sr. Panadero (Fabricante de pan). El Sr. Campos está preocupado por el precio del trigo en el mercado de contado (mercado SPOT) porque en los últimos años sufre muchos altibajos. Cuando está muy bajo no llega ni a cubrir costes. Esto le provoca incertidumbre. El ve justo un precio de 100 pts/kg. El Sr. Panadero también está preocupado por lo mismo, porque cuando está caro su estructura de costes se altera mucho. El precio de 100 pts/kg también le parece justo.

Hoy, 29 de Marzo, los 2 señores firman un contrato por el cual se comprometen a realizar una operación de compra-venta de trigo el 1 de Septiembre de 10 Tm. De trigo a 100 pts/kg. El día en que se firma el contrato el flujo de caja de ambas partes es 0, no hay cobros ni pagos.

-

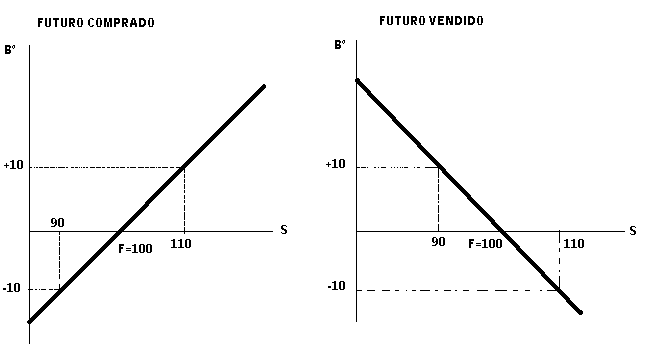

GRAFICOS DE FUTUROS:

S = Precio del activo subyacente a fecha de vencimiento.

F = Precio pactado en el contrato de futuro.

Las funciones son rectas de 45º.

Con los contratos de futuro no tienes ni siquiera porque ser, por ejemplo, agricultor. Si no lo eres y operas con trigo por ejemplo, al llegar al vencimiento, acudes al mercado a comprar el trigo que debes y le entregas. Saldrás ganando porque si has aguantado hasta el vencimiento, significa que vas a ganar porque el precio acordado es mas alto que el de contado.

En futuros siempr3e lo que gana uno lo pierde otro.

Tanto si el mercado va al alza como a la baja, con futuros se puede ganar. Si se prevé una bajada de precio del subyacente con el que vas a tratar te sitúas como vendedor. Si crees que va a subir te situaras como comprador. El vendedor es bajista, el comprador alcista.

-

DIFERENCIA ENTRE FUTURO Y FORWARD (contrato a plazo)

En el forward no interviene ninguna cámara de compensación ni hay estandarización de los contratos. En los futuros si existe esta cámara y estandarización.

-

¿POR QUÉ SURGEN LOS FUTUROS FRENTE AL FORWARD?

Es lo mismo que preguntarse por qué son necesarias la cámara de compensación y la estandarización de contratos. Esta necesidad se debe a las carencias de los contratos forward:

Los contratos no se adecuan a las necesidades de las partes. Por ejemplo el señor panadero podría necesitar 50 Tm de trigo y sería incomodo contratar 5 agricultores a la vez. También puede pasar que necesite trigo durante todo el año, y no solo de golpe el 1 de Septiembre. Por esto se estandarizan los contratos

Dificultades en la búsqueda de contrapartida. Hace falta una bolsa, un centro que coordine la información de demandantes y oferentes.

Riesgo de insolvencia que llevaría a juicios. El sistema judicial es lento y acarrea costes. Para eliminar los riesgos de insolvencia se creo la cámara de compensación, que responderá por la parte insolvente. En España es el MEFF

La cámara funciona así:

La cámara tiene 2 herramientas que le permiten responder en caso de insolvencia:

Garantías: Cuando firmas un contrato con MEFF, para empezar a hablar te exige un deposito de garantía.

Liquidación diaria de pérdidas y ganancias: La cotización del subyacente variará en su mercado, y de igual forma variará su futuro (pero apalancado). Al que pierde MEFF, al final del día, le pide el importe de la pérdida. Al que gana le ingresará en cuenta las ganancias (que habrá cobrado del que pierde). Si no repones pérdidas, MEFF tira de la garantía y anula el contrato. El importe de la garantía será equilibrado, para poder compensar las perdidas de 1 día y no tan elevado que asuste a posibles inversores con un desembolso inicial demasiado fuerte.

Cuando acaba el contrato, y si todo ha ido bien, MEFF te devuelve la garantía con intereses. Con el dinero de la garantía, MEFF puede hacer 2 cosas:

-

Pagas en metálico y MEFF invertirá en REPOS. Te ingresará en cuenta los intereses.

-

Método de letras. Las letras dan interese implícitos que MEFF te ingresará en cuenta. Al final te devuelve las letras.

Si MEFF tiene que anular el contrato por insolvencia, lo hace así:

-

Si entraste como comprador, hace uno como vendedor.

-

Si entraste como vendedor, te hace uno como comprador.

Así no tiene que esperar al vencimiento.

-

GRÁFICO QUE RELACIONA IBEX - FUTURO SOBRE EL IBEX

Descargar

| Enviado por: | Peterboy |

| Idioma: | castellano |

| País: | España |

Todos los derechos reservados.