Contabilidad

Instituto Mexicano de contadores públicos

INSTITUTO MEXICANO DE CONTADORES PÙBLICOS

ANTECEDENTES

Según refiere la enciclopedia británica, por el año de 1581, en Venecia existieron agrupaciones de profesionales independientes que se dedicaron a la labor de la contabilidad.

-

En 1854 se fundo en Edimburgo: Institute of Chartered Accountants of Scotland.

-

En 1880 se fundó el Institute of Chartered Accountants of England and Wales.

-

En 1881 se fndón una sociedad similar en Francia.

-

En 1885 Sociedad de contadores de Austria.

-

En 1887 se fundó en Estados Unidos la Asociación Americana de Contadores Públicos.

-

En 1895 se fundó la Sociedad de Contadores de Holanda.

-

En 1896 la Sociedad de Contadores de Alemania.

-

En 1917 la Asociación Americana de Contadores Públicos se convirtió en el Instituto Americano de Contadores Públicos.

-

En 1923 se crea el Instituto Mexicano de Contadores Públicos.

El 28 de junio de 1977, la Dirección General de Profesiones otorgó el registro, según reconocimiento en el Diario Oficial de la Federación, a la primera federación de profesionistas de México, que recibió el nombre que actualmente conocemos: “Instituto Mexicano de Contadores Públicos, A.C.”, federación de Colegios de Profesionistas.

AGRUPACIONES PROFESIONALES DE CONTADORES PÚBLICOS LICENCIADOS EN CONTADURÍA.

Además del Instituto Mexicano de Contadores Públicos, A. C., existen otras organizaciones de profesionales que agrupan a contadores públicos la profesión mejor organizada.

-

Colegio de Contadores Públicos de México.

-

Asociación Mexicana de Contadores Públicos, A. C.

-

Instituto Mexicano de Ejecutivos de Finanzas, A. C.

-

Instituto Mexicano de Auditores Internos, A. C.

-

Instituto Nacional de Contadores Públicos al Servicio del Estado

EL INSTITUTO MEXICANO DE CONTADORES PÚBLICOS A. C.

FEDERACIÓN DE COLEGIOS DE PROFESIONISTAS (IMCP)

Las agrupaciones profesionales representan una de las formas más elevadas de organización y, si bien existen otras profesiones que igualmente se agrupan, es tal vez la contaduría pública la profesión mejor organizada.

EL Instituto Mexicano de Contadores Públicos, A. C. (IMCP) es una federación de colegios de profesionistas que agrupan sesenta colegios y a más de veinte mil contadores públicos de todo el país. El IMCP tiene como objetivo hacer cada día más grande, más digna y más prestigiada a nuestra profesión y propugnar por que los contadores públicos brindan a la sociedad servicios de la más alta calidad.

Sus objetivos, son los siguientes:

Mantener la unión profesional de los cantadores públicos en México.

Fomentar el prestigio de la profesión, difundiendo el alcance de su función social y vigilando su desarrollo en los más altos niveles de responsabilidad, competencia profesional y moral en el cumplimiento de las disposiciones legales relacionadas.

Propugnar por la unificación de criterios y lograra la implementación y aceptación de normas, principios y procedimientos básicos de ética y actuacición profesional parte de sus asociados.

Establecer y divulgar las normas contables para la formulación y representación de información financiera con fines externos, así como promover su aceptación y observancia.

Promover la expedición de leyes, reglamentos y reformas relativas al ejercicio profesional.

Cuidar y defender los intereses profesionales de sus asociados.

Representar a todos los miembros de la profesión ante autoridades y dependencias gubernamentales.

Servir de cuerpo consultivo en asunto de carácter general relacionados con la profesión.

Arbitrar los conflictos planteados por asociaciones federales o asociados.

Procurar el intercambio profesional con agrupaciones extranjeras e internacionales de contadores públicos y representar oficialmente a la profesión con el carácter de organismo nacional, en congresos y reuniones profesionales.

El logro de los anteriores objetivos se rige por las disposiciones de sus estatutos y reglamentos, en vigor a apartir del 30 de octubre de 1987, así como por las disposiciones emitidas por su Asamblea General de socios, Junta de Gobierno, Comité Ejecutivo Nacional y Junta de Honor.

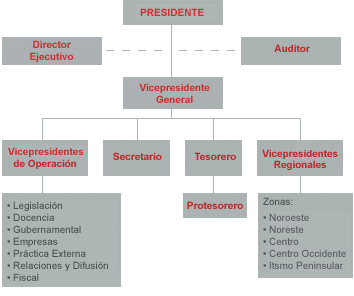

ÓRGANOS DE GOBIERNO

Los órganos de gobierno del IMCP son tres:

Asamblea General de Socios. La máxima autoridad del IMCP reside en la Asamblea General de Socios. La Asamblea General de Socios, al menos una vez al año, dentro de los tres meses siguientes a la terminación del ejercicio social.

Junta de Gobierno. Tiene todas las facultades necesarias para el gobierno del instituto, mismas que, con excepción de algunas que le son exclusivas, puede delegar en el Comité Ejecutivo Nacional.

Comité Ejecutivo Nacional

Este órgano se integra por los miembros de la Junta de Gobierno y se encarga del gobierno del Instituto en todo aquello que no está expresamente reservado a la Junta de Gobierno. Las reuniones de este comité se realizan por lo menos una vez al mes y se consideran legalmente instaladas con la asistencia de más de cincuenta por ciento de sus miembros. Sus resoluciones y acuerdos se toman por la mayoría de votos, teniendo el presidente voto de calidad en caso de empate. El director ejecutivo del Instituto debe asistir a las reuniones del Comité Ejecutivo Nacional con voz, pero sin voto.

LAS ASOCIACIONES FEDERADAS

Toda vez que el I. M. C. P. es una federación de profesionistas, pueden obtener el carácter de asociaciones federadas los colegios e institutos de contadores públicos legalmente constituidos que lo soliciten cumplan con los requisitos establecidos.

LOS SOCIOS

La profesión organizada tiene como una meta fundamental agrupar a todos los contadores públicos del país, independientemente de su área de ejercicio profesional privada, pública, docente e independiente.

El I. M. C. P. no afilia directamente a ningún contador público; adquieren el carácter de socios los contadores públicos que, cumpliendo con los requisitos establecidos, sean socios de alguna federada, la admisión de un socio por parte de una federada implica su ingreso simultaneo al instituto.

Existen tres categorías de socios:

-

Fundadores, aquellos que ingresaron antes del 30 de noviembre de 1924.

-

Vitalicios, los que tengan la misma categoría señalada en el párrafo precedente en la que estan asociados.

-

Activos, aquellos que cumplan con los siguientes requisitos:

-

Ser mexicano por nacimiento o naturalización.

-

Poseer título de contador público otorgado por una institución autorizada y registrada ante las autoridades competentes.

-

Gozar de reputación intachable.

-

No encontrarse suspendido de sus derechos (temporal o definitivamente).

-

Que su solicitud haya sido sancionada y aprobada por una sanción federada, previo el cumplimiento de los requisitos que establezcan sus estatutos y disposiciones legales aplicables.

-

Decidir sobre la admisión y exclusión de federadas.

-

Decidir en apelación, respecto a las juntas de Honor de las federadas, sobre la no admisión, exclusión o amonestación de socios.

-

Amonestar a los socios o a las federadas con motivo de violaciones a las disposiciones.

-

La Asociación Interamericana de Contabilidad (AIC):

-

La Comisión de Normas Internacionales de Contabilidad (IASC Internacional Accounting Standard Comites):

-

La IFAC

-

Que el acelerado desarrollo sociocultural y económico de nuestro país esta demandando con urgencia la mejor preparación cuantitativa y cualitativa de los técnicos profesionales de la contabilidad y administración.

-

Que esta necesidad se manifiesta en la creciente e insatisfecha demanda, tanto en número como en calidad, de estos profesionales por la industria, la banca, el comercio, la agricultura y por las instituciones gubernamentales, los organismos descentralizados, las asociaciones civiles y las instituciones de servicio público.

-

Que las escuelas de comercio, contabilidad y administración que integran nuestro sistema nacional de educación superior deben satisfacer la demanda futura que, evidentemente, será más amplia diversificada.

-

Que para ello se impone no solamente la revisión y la mejora de su actual funcionamiento para responder a la confianza que la sociedad y el Estado Mecano han depositado en ella y asumir la responsabilidad qie le ha confiado, sino también la de planear integralmente al organización, el incremento, el progreso sociocultural y económico de nuestro país demandaran en esta especialidad.

-

Que para este fin es indispensable y urgente crear un organismo nacional que agrupe y coordine a los coordinadores de las escuelas de comercio, contabilidad y administración, a la vez que establezca la necesaria organización con los organismos gubernamentales competentes, con las asociaciones profesionales del contador público y del licenciado en administración de empresas.

-

Que contando con la colaboración y el apoyo de las altas autoridades universitarias y educativas, por conducto de la Asociación Nacional de Universidades e Institutos de enseñanza superior de la República Mexicana, y dadas las anteriores, las instituciones fundadoras resolvieron la creación de la asociación, de conformidad con un estatuto, del cual transcribimos algunos puntos:

-

Agrupar los directores de establecimientos de educación profesional superior de comercio, contabilidad y administración que firman con carácter de socios fundadores, este estatuto y a los que de acuerdo a los requisitos que fija el mismo ingresen en lo futuro a la asociación.

-

Estudiar los problemas técnicos, académicos, pedagógicos, docentes y administrativos de la enseñanza superior profesional del contador público y licenciado en administración de empresas y promover la adopción y aplicación de las dependientes al mejor funcionamiento de dicha enseñanza y su adecuación a las necesidades del desarrollo sociocultural y económico de nuestro país.

-

Agrupar a las instituciones de educación superior que imparten estudios de contaduría y administración, para elaborar conjuntamente planes y programas de estudio, sujetos a circunstancias regionales, tendientes a elevar el nivel de preparación académica de los estudiantes.

-

Fomentar la formación y actualización del personal académico, así como la aplicación de las metodologías más actualizadas y adecuadas para el proceso de enseñanza-aprendizaje.

-

Promover intercambios académicos, docentes, escolares y de ayuda técnica entre sus asociados, y apoyar las propuestas que en lo particular lleven a cabo sobre reformas académicas, administrativas y legislativas que ayuden al logro de sus objetivos básicos.

-

La definición del enlace del propio código.

-

Las normas que conforman la responsabilidad del profesional frente a la sociedad.

-

Las normas que amparan los relacionados de trabajo y de servicios profesionales.

-

La responsabilidad hacia la propia profesión.

-

Aplicación Universal del Código. El código se aplica por igual a todo profesional de la Contaduría, independientemente de:

-

La especialidad que ejerza.

-

Su carácter independiente o dependiente respecto de los usuarios de sus servicios.

-

Que ejerzan otra profesión.

-

Independencia de criterio. Al expresar cualquier juicio, lo hará con un criterio libre e imparcial.

-

Calidad profesional. El trabajo ostentará una calidad mínima, actuando con la intención, cuidado y diligencia de una persona responsable.

-

Preparación y capacidad del profesional. Para prestar sus servicios, contará con entrenamiento técnico y capacidad profesional.

-

Responsabilidad personal. La responsabilidad será personal y por lo mismo intransferible, cuando realice un trabajo directamente o bajo su dirección.

-

Secreto profesional. No se revelarán hechos, datos o circunstancias sobre las que se tenga conocimiento en el ejercicio de la profesión, salvo cuando lo autoricen los interesados.

-

Rechazar servicios que no cumplan con la moral. Se faltará al honor y dignidad profesional cuando se intervengan en asuntos que no cumplan con la moral.

-

Lealtad hacia el patrocinio de los servicios. No se perjudicará a quien haya contratado los servicios profesionales.

-

Retribución económica. Al percatarse la compensación económica, se tendrá presente que la retribución por los servicios no constituye el único objetivo del ejercicio de la profesión.

-

Respeto a los colegas y a la profesión. Se enaltecerá la dignidad de la profesión actuando con espíritu de grupo, con respeto a las personas que se traten en el ejercicio profesional.

-

Año 6000 a.C.: se contaba con elementos necesarios o indispensables para la existencia de una actividad el contable (grupos, escritura y números).

-

El antecedente mas remoto es una tablilla de barro de origen sumerio en Mesopotámica datada cerca del 6000 a.C.

-

En la cultura egipcia es común ver en los jeroglíficos a los escribas , los cuales representan a los contadores de esa época.

-

Los banqueros griegos fueron famosos en Atenas, ejerciendo su influencia en todo el imperio.

-

Los especialistas romanos han buscado en sus escritos de derecho y de sus grandes pensadores como Cicerón, Marco Tulio, Gayo, Julio Paulo y Tito Livio, los aspectos relativos a la practica contable.

-

“Expensa el Accepta” son los términos técnicos que emplean los textos latinos al referirse a cuestiones contables.

-

Investigadores conocidos concluyen que la contabilidad en Roma fue llevada mediante un sistema de partida simple que indudablemente pudo tener doble columna.

-

La contabilidad en Italia, en el siglo VIII, era una actividad usual y necesaria.

-

Génova, Florencia y Venecia, fueron lugares en donde se usaba y alentaba la contabilidad por partida doble.

-

Los libros empleados por la Comuna Genovesa, emplean cuentas de debe y haber, utilizando asientos cruzados y manejando la cuenta de Pérdidas y Ganancias.

-

Se utilizaron libros o registros auxiliares.

-

Al inicio del año o del negocio, el propietario del mismo tenía que practicar un inventario, listando sus pasivos y activos, señalando que el dinero debía ser el primero de la lista

-

El registro de las operaciones debía hacerse de manera cronológica en un libro denominado Memoriale.

-

Las operaciones debian registrarse en moneda veneciana.

-

El uso de Gionale.

-

El uso de índices para identificar correctamente las cuentas en libro mayor.

-

Desarrollo de la enseñanza de la contabilidad.

-

Revolución Industrial (contabilidad de costos y depreciación de maquinaria)

-

Desarrollo de ferrocarriles

-

Regulación por parte de gobierno en aspectos fiscales.

-

Necesidad de información para casas de bolsa y valores

-

Organización y desarrollo de agrupaciones de contaduría pública a través de colegios o institutos.

-

El auge de la S.A. y el aumento de gigantes industriales comerciales y financieros.

-

La teoría económica (Adam Smith)

-

Primeras expresiones de tratados comerciales entre Francia e Inglaterra.

DISPOSICIONES FUNDAMENTALES.

Uno de los principales objetivos del instituto es implantar normas de conducta y actuación profesional del propio instituto, de sus socios, sus asociados, para lo cual cuentan con las siguientes comisiones:

De Estatutos

De Ética Profesional

De Educación Profesional Continua

De Normas y Procedimientos de Auditoria

De Principios de Contabilidad

JUNTA DE HONOR Y ÓRGANO DE VIGILANCIA.

Cuenta con las siguientes funciones:

El órgano interno de Vigilancia recae sobre el auditor.

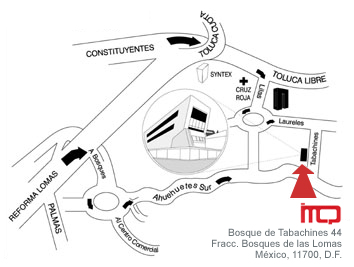

UBICACIÓN DEL IMCP

PARTICIPACIONES EN ORGANISMOS PROFESIONALES INTERNACIONALES

El objetivo de la institución es colaborar en la investigación, desarrollo y fusión de temas contables, participa activamente además de haber sido socio fundador de varios organismos internacionales como:

Nació en mayo de 1994.

Su primer nombre fue “Confederación Interamericana de Contabilidad” (CIC)

Objetivo: Intercambio técnico de la investigación de los contadores americanos.

Constituida en mayo de 1973

Objetivo: Publicar normas para la preparación de estados financieros y promover su acepción y aplicación.

Fundada en 1977 por organismos contables en el siglo XI Congreso Internacional de Contadores

Objetivo: preparación de normas de aplicación mundial sobre ética, educación y auditoria, entre otras.

ASOCIACIÓN MUNDIAL DE FACULTADES Y ESCUELAS DE CONTADURÍA Y ADMINISTRACIÓN (ANFECA)

La ANFECA nació como respuesta a una serie de necesidades sociales, culturales y económicas de nuestro país, las cuales requerirían y requieren de profesionales más capacitados y preparados para hacer frente a un mundo de constante evolución del cual forma parte nuestro país.

La organización tuvo su origen en abril de 1959, con el nombre de Asociación de Facultades y Escuelas de Comercio, Contabilidad y Administración de la Republica Mexicana (AFEDDARM).

Con esta denominación se le conoció hasta agosto de 1972, fecha en que adopto el nombre con el que actualmente la conocemos: Asociación Nacional de Facultades y Escuelas de Contaduría y Administración (ANFECA).

Las instituciones fundadoras de la asociación fueron: Instituto Politécnico Nacional, Instituto Tecnológico y de Estudios Superiores de Monterrey, Universidad Autónoma de Coahuila, Universidad Autónoma de Nuevo León, Universidad Autónoma de Puebla, Universidad Autónoma de Querétaro, Universidad Autónoma de San Luis Potosí, Universidad de Guanajuato, Universidad Juárez del Estado de Durango, Universidad Nacional Autónoma de México (Dirección General), Universidad de Sonora y Universidad Veracruzana.

En la primera Asamblea Nacional se expresaron una serie de consideraciones que hacían necesaria la creación de la asociación, las cuales mencionamos enseguida:

ESTATUTO.

ARTYICULO 1º La Asociación Nacional de Facultades y Escuelas de Comercio, Contabilidad y Administración dependientes de las universidades e institutos de enseñanza superior, serán un órgano filial de la Asociación Nacional de Universidades e Institutos de Enseñanza Superior de la República Mexicana y tendrán por objeto:

IMPORTANCIA Y FINALIDADES

La ANFECA, que sea formado con fines exclusivamente académicos, tienen entre sus principales finalidades las siguientes:

CÓDIGO DE ÉTICA PROFESIONAL.

La necesidad de tener un código nace de la aplicación de las normas generales de la conducta diaria, ya que los actos humanos son regidos por la ética.

El Instituto Mexicano de Contadores Públicos expidió en los últimos años de la década de los 20's un código de ética profesional. Este código fue revisado y ajustado a las necesidades y condiciones de los tiempos contando con las opiniones de gran parte de los miembros del Instituto Mexicano de Contadores Públicos. El código ha sido elaborado por la profesión a fin de tener una serie de reglas que permitan regir la actuación de todos los contadores públicos.

El código no es una guía a la moral, sino que la profesión declara su intención de cumplir con la sociedad de servir con lealtad y diligencia y de respetarse a sí misma.

Al elaborar el código se ha reconocido la existencia de varios principios a los cuales nos referimos como postulados, éstos representan la esencia de las intenciones de la profesión y se han agrupado en cuatro rubros:

CÓDIGO DE ÉTICA PROFESIONAL.

La Contaduría Pública, a través del IMCP, consideró la conveniencia de expedir un Código de Ética Profesional, integrado por postulados y normas de actuación profesional, con el objeto de ofrecer mayores garantías de solvencia moral, a favor de los usuarios de sus servicios.

Dichos postulados, que representan principios de ética aplicables a la Contaduría Pública, son:

ANTECEDENTES HISTORICOS DE LA CONTABILIDAD

Las necesidades humanas no han sido las mismas en todas las etapas , ni en todas las naciones, ni una misma empresa en constante evolución, de ahí la contabilidad, en cada una de sus etapas, hay necesidades de adecuarse a las características particulares de la economía existente en cada momento de la humanidad.

La necesidad de información sobre los bienes y derechos o sobre las obligaciones, la contabilidad ha dado o procurado satisfacerla.

La contabilidad siempre ha procurado ir al par de tales necesidades resultado evidente como para un comerciante de la antigüedad, un sistema manual de registro de sus operaciones satisfacía plenamente sus necesidades de información. Y un comerciante de hoy, con características completamente diferentes, requiere una información, que fluya de manera ágil: para ello se emplean sistemas de información que son el resultado de la tecnología moderna, la cual proporciona, entre otras cosas, una mayor velocidad de captura, procedimiento y obtención de información. Y desde el punto de vista de la contabilidad es haber satisfecho la necesidad de información financiera.

Pues esta razón tenemos presente téngase que al conocer la evolución histórica de la contabilidad, lo que pretendemos es remarcar los hechos real y fehaciente de que esta técnica conocemos en la actualidad, no es como el pasado ni como lo será el futuro, pero si la mejor y más adecuada a las necesidades presentes.

La comisión de principios de contabilidad (CPC) del boletín A -1 en el párrafo 5 y 6 expresa que los principios contables son guías de acción y no verdades fundamentales a las que se les adjudique poder explicativo o de predicción. Además considera a la contabilidad como algo diseñado del hombre para satisfacer necesidades individuales y sociales, que no existen en la naturaleza y por lo tanto no a sido descubierta, de manera que no deben considerarse tales principios y de hechos. La contabilidad debe estar auspiciada por la apertura a diferentes corrientes teóricas, con sus diferentes enfoques y metodologías y con criterios sustancialmente distintos sobre la naturaleza de la contabilidad.

DESDE SUS ORIGENES HASTA EL RENACIMIENTO.

EDAD MEDIA

EL RENACIMIENTO.

En esta epoca todas las manifestaciones del arte como la pintura, escultura, arquitectura y música; renacieron, es decir, florecieron a favor del deleite humano.

Con la invención de la imprenta por Gutemberg en 1450, el conocimiento pudo ser transmitido a más gente con mayor celeridad. En esta época, la contabilidad tuvo cambios; por ejemplo: la partida doble trasformó nuestra profesión.

Benedetto Cotugli Rangeo, fue un pionero del estudio y registro de las operaciones mercantiles por partida doble, apreciada en su obra: “Della mercantura et del mercate perfecto”. La partida doble se rescató gracias a la obra de Fray Luca Paciolli, quien en 1494 publicó su “Summa de aritmetica, geometría, proportion et proporcionalita”. Pacioli pensaba que la técnica contable debía tener una gran aplicación a las matemáticas.

En la “Summa”, Pacioli hace aportaciones importantes a la contabilidad, como:

EDAD CONTEMPORÁNEA

Terminando el renacimiento da inicio la edad contemporánea que abarca desde la revolución francesa, en 1789, hasta nuestros, días.

Influencia de la sociedad anónima (S.A.)

Una de las formas de organización de negocios que mayormente ha influido sobre la práctica contable, S. A. donde la propiedad no se encuentra ya en manos de una sola persona, sino que es de varios socios. Lo que da origen al concepto de “entidad”, pues en esta clase de propiedad se rinde cuentas de una entidad con personalidad jurídica propia e independiente de los socios: sociedad.

Al concepto de S.A. lo procedio la sociedad colectiva y compañías de propiedad conjunta, pero la S.A. fue la que satisfacio las necesidades de los inversionistas de capital, así es que con la S.A. la contabilidad también crece, ya que los socios podía tener acceso a la información mediante los estdos financieros, igualmente los banqueros.

De igual manera, se deben rendir informes a una gran diversidad de personas: propietarios, proveedores, inversionistas anónimos, etc. Por ello el contador debe informar por un lado información fiananciera y por otro llevar la contabilidad administrativa, para uso de la gerencia.

Influencia de los campos tecnológicos.

La revolución industrial fue un aspecto que influyo definitivamente en la evolución de la contabilidad, pues al cambiar el sistema de producción manual al mecanizado, se hizo necesario empezar a dar cabida al concepto de depreciación de la maquinaría; la contabilidad evoluciona hacia una toma importantísima: la contabilidad de costos basada en la materia prima, mano de obra y los gastos indirectos de producción que sirve como una base de control y eficiencia.

Influencias a finales del siglo XIX y a principios del XX

Formulan y proponen disposiciones que regulan al instituto de federadas y socios

Tratan del ejercicio profesional del contador público, dedicado a la auditoria, elaboración y presentación de información financiera y contable

1

Aplicación universal

2

Independencia de criterio

10

Respeto a la profesión

6

Secreto profesional

3

Calidad profesional

4

Preparación y capacidad del profesionista

5

Responsabilidad personal

7

Rechazar servicios morales

11

Dignificación de la profesión

12

Difusión y enseñanza

8

Lealtad hacia el cliente

9

Retribución económica

Alcance del código

Responsabilidad hacia la sociedad

Relaciones de trabajo y de servicios profesionales

Responsabilidad hacia la profesión.

Descargar

| Enviado por: | Angie |

| Idioma: | castellano |

| País: | México |

Todos los derechos reservados.