Economía y Empresa

Indicadores económicos y monedas

ÍNDICE

I.- INTRODUCCIÓN

II.- ÍNDICE DE PRECIOS AL CONSUMIDOR

1.- PRESENTACIÓN.

2.- REPRESENTATIVIDAD.

3.- CALIDAD DE LA MEDICIÓN ESTADÍSTICA.

4.- TRANSPARENCIA METODOLÓGICA Y DE CÁLCULO.

5.- COMPARABILIDAD DE LAS MEDICIONES.

6.- ANTECEDENTES.

7.- ¿POR QUÉ UN NUEVO IPC?.

8.- ¿CÓMO SE CONSTRUYE LA CANASTA DEL IPC?.

9.- ¿CUÁLES SON LOS CRITERIOS PARA QUE UN PRODUCTO FORME PARTE DE LA CANASTA?

10.- ¿DÓNDE SE TOMAN LOS PRECIOS?.

11.- ¿CUÁLES SON LAS VENTAJAS DEL NUEVO IPC?.

12.- LA NUEVA CANASTA.

13.- ESTRUCTURA DE LA CANASTA.

14.- PROGRAMA DE MEJORAMIENTO PERMANENTE.

III.- UNIDAD DE FOMENTO

1.- LA HISTORIA.

2.- ANTECEDENTES.

3.- FÓRMULA Y EJEMPLO DE CÁLCULO.

IV.- UNIDAD TRIBUTARIA MENSUAL

1.- NÚMERO DE CONTRIBUYENTES DE SEGUNDA CATEGORÍA NETO Y GLOBAL COMPLEMENTARIO, POR TRAMOS DE RENTA.

V.- EL DÓLAR

1.- HISTORIA.

2.- TIPOS DE DOLARES

VI.- EL EURO

1.- LA PALABRA, SU GÉNERO Y SU ORTOGRAFÍA.

2.- HISTORIA DEL EURO.

A.- LA UNIÓN ECONÓMICA.

B.- LA UNIÓN MONETARIA.

3.- LOS BILLETES EURO.

4.- LAS MONEDAS EURO: 25 AÑOS DE HISTORIA.

5.- PAÍSES PARTICIPANTES.

6.- EL EURO EN LA PRÁCTICA VALOR DEL EURO.

7.- VENTAJAS Y DESVENTAJAS DEL EURO.

8.- SÍMBOLO OFICIAL DEL EURO.

9.- CURIOSIDADES SOBRE EL EURO.

10.- EL EURO EN LA PRÁCTICA.

VII.- CONCLUSIÓN

I.- INTRODUCCIÓN

El dinero es una de las invenciones que ha sido más útil para la humanidad. Además de ser una unidad que mide el valor de las cosas y que al funcionar como medio de cambio nos permite efectuar transacciones, el dinero funciona como un depósito de valor porque mediante él se almacena riqueza.

Las finanzas son el conjunto de actividades humanas, que a través de la toma de decisiones, mueven, controlan, utilizan, y administran dinero y otros recursos de valor. A las actividades que llevan a cabo los gobiernos y las empresas para tomar decisiones financieras, se les conoce respectivamente como finanzas públicas y finanzas corporativas. Al igual que las empresas y los gobiernos, todos los seres humanos pobres y ricos, utilizan servicios financieros y para ello tienen que saber tomar decisiones y conocerlos muy bien. Las finanzas personales son las actividades que realizan los individuos para tomar sus decisiones financieras.

Pero, ¿cómo saber si estamos tomando las mejores decisiones? La respuesta es muy sencilla: las mejores decisiones financieras se toman cuando se cuenta con buena información.

En primer lugar se deben conocer los principios básicos de las finanzas que son los conceptos elementales para comprender cómo se generan las ganancias y los costos en que se incurre cuando se realizan operaciones financieras. Entre otros, algunos conceptos básicos de las finanzas son los que veremos en forma resumida en este trabajo. En segundo lugar, el conocimiento financiero consiste en saber cuáles son las opciones de inversión y financiamiento disponibles en el mercado y cuáles son sus características.

Este conocimiento nos permite evitar errores en las decisiones que tomamos y que pudieran haber sido mejores de haber contado con más información.

II.- ÍNDICE DE PRECIOS AL CONSUMIDOR

1.- PRESENTACIÓN

El Instituto Nacional de Estadísticas (INE), dentro de un constante proceso de mejoramiento y modernización de sus estadísticas encaró como una de sus principales tareas la elaboración de un nuevo Indice de Precios al Consumidor (IPC) que reuniera las características de representatividad, calidad, precisión, transparencia y comparabilidad, inherentes a las buenas mediciones estadísticas.

Tras ese objetivo se ha realizado un profundo trabajo técnico en el que han participado diversos departamentos del INE y se ha contado con la colaboración de entidades como el Ministerio de Economía, el Banco Central, el Ministerio de Hacienda, entidades académicas, así como de asesores internacionales.

Como resultado de todo este esfuerzo humano y profesional, el Instituto Nacional de Estadísticas ha puesto a disposición del país el nuevo Indice de Precios al Consumidor (IPC), con base diciembre 1998 = 100 y cuya primera medición corresponde a enero de 1999.

Tras ese sostenido proceso de estudio que se proyectará en el Programa de Mejoramiento del Nuevo IPC, el Instituto Nacional de Estadísticas está entregando un instrumento que reúne esos atributos buscados de representatividad, calidad, transparencia metodológica y comparabilidad en sus mediciones.

2.- REPRESENTATIVIDAD

La nueva Canasta de Consumo detectada por la Quinta Encuesta de Presupuestos Familiares (efectuada en 1996-1997), recoge los profundos cambios ocurridos en los patrones de consumo de los hogares chilenos, como resultado del aumento del ingreso medio de los hogares, en la última década. El gasto mensual per cápita real se incrementó entre la Cuarta y Quinta Encuesta en 98%, pasando de 64.659 pesos en 1988 a 128.190 pesos (pesos de diciembre de 1998) en 1996-1997.

A la vez, la nueva Muestra de Establecimientos donde se toman los precios actualiza los significativos cambios en los hábitos de compra de los hogares, derivados de la modernización de los canales de comercialización y de los cambios en la localización de la población en nuevas áreas geográficas.

3.- CALIDAD DE LA MEDICIÓN ESTADÍSTICA

La calidad y precisión de la medición de la variación de los precios de los bienes y servicios de consumo está relacionada con la inclusión de un mayor número de artículos y productos; la mayor cantidad de precios que se toman por productos; una mayor periodicidad en la toma de precios de algunos productos; definiciones más afinadas de los productos y variedades. Asimismo, la nueva metodología permite el mejoramiento continuo del IPC, por ejemplo, a través de ponderaciones de productos y variedad, y de la actualización periódica de la muestra de establecimiento donde se toman los precios.

Se introdujeron perfeccionamientos metodológicos en el cálculo del Indice, tales como los microíndices, el pareamiento de los precios de la variedad-establecimiento y el uso de la media geométrica para la agregación de los microíndices.

4.- TRANSPARENCIA METODOLÓGICA Y DE CÁLCULO

La transparencia es un atributo esencial de la calidad de los indicadores estadísticos. El desarrollo del nuevo IPC se inscribe en el esfuerzo de modernización del INE, el cual fortalece esta transparencia en toda su labor global y, particularmente, técnica. El desarrollo del nuevo IPC se ha llevado a cabo en amplio y transparente dialogo técnico con usuarios principales del IPC, tanto del sector público como privado.

También se ha contado con la valiosa cooperación de especialistas de alto nivel de las universidades de chilenas y centros académicos, como asimismo de especialistas de Estados Unidos, Francia y Canadá.

La metodología de la construcción del IPC y del cálculo de las variaciones mensuales es pública. Y mensualmente se informará de los precios de todos los productos de la canasta, a fin de que cualquier persona o institución tenga los elementos para estimar la variación mensual del IPC.

5.- COMPARABILIDAD DE LAS MEDICIONES

La metodología utilizada corresponde a los estándares internacionales más exigentes en esta materia, lo que, además de permitir la adecuada comparación del Indice de Precios en el tiempo, posibilita la comparación internacional de los cálculos del IPC de Chile.

Ese atributo es especialmente importante en el marco de los procesos de integración regional, que plantea elevadas exigencias de armonización y comparabilidad de las informaciones estadísticas de distintos países.

6.- ANTECEDENTES

El Nuevo Indice de Precios al Consumidor, IPC, elaborado por el Instituto Nacional de Estadísticas, INE, tiene base diciembre de 1998= 100, y, en consecuencia, su primera medición corresponde al mes de enero de 1999. Este es uno de los principales indicadores de la situación económica del país, ya que representa la variación de precios de los bienes y servicios consumidos por los hogares y por ende, la evolución del costo de la vida de los chilenos.

El IPC permite seguir mes a mes la evolución de la inflación, por lo cual es ampliamente utilizado por el Estado y el sector privado, los bancos y las universidades para sus análisis económicos y por los medios de comunicación para informar a la sociedad.

Su uso se extiende a otros ámbitos como, por ejemplo, calcular reajustes de remuneraciones, actualización monetaria de activos fijos o financieros, así como para establecer contratos privados tales como arriendos y pensiones alimenticias, entre otros.

Por lo anterior, el IPC es un indicador clave en la economía y tiene alta sensibilidad para la población. El IPC es un Indice cuyo principal objetivo es cuantificar la variación media de los precios de una canasta que corresponde a la estructura preferencial de consumo de bienes y servicios de un hogar medio.

7.- ¿POR QUÉ UN NUEVO IPC ?

El primer Indice de Precios del país fue calculado en 1923, sin embargo, era más bien un índice de precios al por mayor. El calculo se empezó a hacer de manera regular desde 1928, basado en el consumo de los empleados de Santiago.

Ese índice estuvo en vigencia durante 30 años. A partir de entonces, cada IPC ha permanecido por aproximadamente una década. Tras ese período, asumiendo que los hábitos de consumo van cambiando, el INE modifica regularmente la base sobre la cual se calcula el IPC.

El anterior IPC que estuvo vigente hasta el 31 de diciembre de 1998 se había empezado a aplicar en abril de 1989 y la elaboración de su Canasta de bienes y servicios se basó en la Cuarta Encuesta de Presupuestos Familiares efectuada en el Gran Santiago en 1988.

En esta ocasión, la elaboración del Nuevo IPC, que tiene como base para su cálculo el mes de diciembre de 1998, representa un trabajo técnico de gran envergadura que se inició en 1995, cuando se diseñó y preparó la Quinta Encuesta de Presupuestos Familiares, cuyo trabajo en terreno se realizó entre agosto de 1996 y julio de 1997. Esta Encuesta permitió actualizar la Canasta del IPC, y de ese modo reflejar los cambios en los hábitos de consumo ocurridos en la última década.

Las modificaciones efectuadas en esta oportunidad se relacionan con la forma de clasificar los artículos, con la introducción de un mayor número de variedades, con los cambios anuales de ponderaciones de productos, y con las formas de cálculo del Indice propiamente tal. Otras novedades en el mismo sentido se refieren a la metodología y frecuencia de toma de precios y al tratamiento de la estacionalidad. Los cambios implementados permiten, además, modernizar la nomenclatura y homogeneizarla con aquella utilizada en países europeos, Estados Unidos, Canadá, y Latinoamérica.

8.- ¿CÓMO SE CONSTRUYE LA CANASTA DEL IPC?

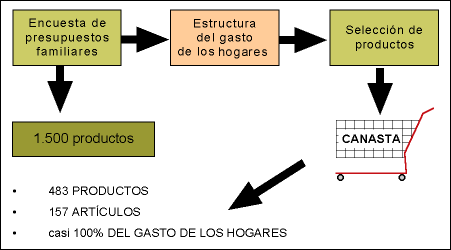

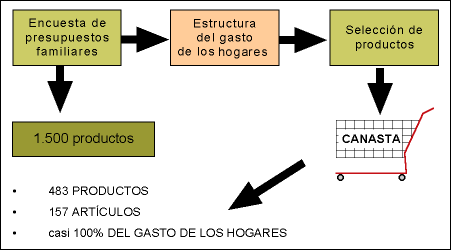

La Quinta Encuesta de Presupuestos Familiares (EPF) del INE es la encuesta que permite conocer el gasto de los hogares para cada uno de los bienes y servicios consumidos. Esta información sirve de base para determinar que bienes y servicios de consumo componen la canasta del IPC y cuales son sus ponderaciones.

Esta encuesta realizada entre agosto de 1996 y julio de 1997 permitió detectar el consumo de aproximadamente mil quinientos productos (bienes y servicios) de 8.445 hogares del Gran Santiago (incluyendo la Provincia de Santiago, más Puente Alto y San Bernardo). La cifra es significativamente mayor que la de la Cuarta Encuesta cuya muestra fue de 5.076 hogares.

Los hogares elegidos sobre la base de una muestra probabilística, anotaron todos su gastos durante quince días en una libreta especial elaborada por el INE. La encuesta completa se realizó a lo largo de un año, lo que significó encuestar a veinticuatro submuestras, e ir rotando los hogares cada quince días.

Además de la anotación de los gastos efectuados durante el período de permanencia de la Encuesta en el hogar, en la Quinta Encuesta se utilizó un período de recuerdo que oscila entre un mes y un mes y medio para algunos bienes. El período de recuerdo propuesto permitió evitar el olvido de información por parte de la persona encuestada y, a su vez, disminuir el período de presencia en el hogar , evitando el cansancio de respuesta. La representatividad de la muestra fue reforzada mediante estos cambios.

Del conjunto de gastos declarados por los hogares, se escogió un número más reducido de artículos representativos de las mayores proporciones de gasto para elaborar la Canasta para el cálculo mensual del IPC. Estos artículos integrantes del IPC representan, por consiguiente, al conjunto de los bienes y servicios consumidos por los hogares. La estructura del gasto de los hogares, permite, asimismo, establecer los pesos o ponderaciones de cada artículo en el IPC.

La Canasta del IPC quedó conformada por 483 productos y 157 artículos. Esto representa prácticamente el cien por ciento del gasto de los hogares.

9.- ¿CUÁLES SON LOS CRITERIOS PARA QUE UN PRODUCTO FORME PARTE DE LA CANASTA?

En primer lugar, se establece un importante criterio operativo que considera la necesidad de combinar la mayor representatividad de la canasta familiar con la eficacia en la toma de precios para entregar oportunamente las variaciones del IPC cada mes, como se requiere.

En este sentido, el principal requisito para determinar qué productos integrarán la canasta es que la participación de cada producto sea igual o mayor a un 0,025% del gasto total de los hogares encuestados (en el IPC base 1988 era de 0,0325%). Esta reducción de la cota mínima de participación permite pasar de casi 1.500 productos declarados por los hogares a un número de 483 productos para la construcción del IPC. Estos 483 productos que eran los de mayor ponderación del consumo de los hogares representarán a todos los restantes en la Canasta del IPC.

La disminución de la ponderación mínima requerida para formar parte de la canasta refleja la mayor diversificación en el consumo de los hogares chilenos, ya que, el gasto es repartido entre una mayor cantidad de bienes y servicios diversos. La única excepción a este criterio es que se excluyeron tres productos que cumpliendo el requisito del 0.025% de ponderación, eran consumidos casi exclusivamente por el 1% de los hogares de más altos ingresos ( cámara de video, lavavajillas y arriendo de automóvil).

En el nuevo IPC, a diferencia del anterior, los productos no necesariamente tienen que estar presentes todo el año, lo que permite reflejar el consumo estacional, especialmente de frutas y verduras. La estacionalidad de la oferta de frutas es un fenómeno natural, si se consideran los ciclos productivos y su carácter esencialmente perecedero. El seguimiento de una canasta fija de fruta no resultaba adecuada ni representativa del consumo nacional. Para el nuevo IPC se optó por ampliarla, incluyendo productos que pudieran no tener una alta representatividad anual, pero que sí la tienen al menos dos meses al año.

La ampliación de la canasta de frutas implica que en el Nuevo IPC se consideran 15 productos dentro del artículo frutas frescas. En el IPC antiguo sólo se consideraban 7, y en realidad, sólo 4, ya que dentro del subgrupo frutas frescas junto a las naranjas, manzanas, peras y plátanos estaban las paltas, tomates y limones. En la nueva Canasta, los limones, las paltas y los tomates pasaron a formar parte del artículo verduras.

10.- ¿DÓNDE SE TOMAN LOS PRECIOS?

La mayor parte de los precios del IPC se toma en establecimientos comerciales del Gran Santiago (almacenes, supermercados, tiendas, servicentros, u otros establecimientos); algunos de los precios de servicios considerados para el IPC son informados directamente por los proveedores, como en los casos de las tarifas de servicios profesionales, de electricidad , teléfonos u otros servicios. Los precios de arriendos de viviendas, se captan de una encuesta especial a viviendas que se realiza todos los meses en el Gran Santiago.

El concepto de precio utilizado para el cálculo del IPC corresponde al gasto en consumo final de los hogares. Se considera entonces, el precio de la última transacción, o precio de venta al consumidor final.

La Encuesta de Puntos de Compra realizada a los hogares permite configurar la Muestra de Establecimientos en los que se toman mes a mes los precios para el cálculo del IPC.

Esta encuesta se efectuó en agosto de 1997 a 1.360 hogares del Gran Santiago. Específicamente, se consultó dónde realizan los hogares las compras de aquellos productos seleccionados para la composición de la canasta del IPC por tipo de establecimientos.

El criterio que se estableció para seleccionar los tipos de establecimientos es el de mayor proporción de gasto y no el de mayor frecuencia de compra. Es decir, la elección de un establecimiento (como fuente de información del precio de cada producto) depende de que los hogares informantes realicen, en promedio, el mayor gasto de ese producto en ese tipo de establecimiento y no de cuántas veces vayan a un lugar.

Sobre la base de un Directorio de Establecimientos y de la Encuesta de Puntos de Compras, el INE llegó a la configuración de una muestra por tipo de establecimientos. A partir de ese Directorio, se seleccionó una muestra de establecimientos que sirve como fuente de información para la toma de precios.

El tamaño muestra es de 500 establecimientos más en relación al IPC anterior y el tipo de establecimiento es distinto, ya que se incrementan notablemente las grandes multitiendas, multiferreterías, farmacias, colegios, y almacenes varios, así como las ferias. Estos permite tomar una mayor variedad de precios de productos en cada uno de estos establecimientos e incrementar el número de precios tomados. Mejora así la representatividad del IPC en establecimientos que han incrementado de manera importante su presencia en el mercado en la última década.

11.- ¿CUÁLES SON LAS VENTAJAS DEL NUEVO IPC?

Todos los cambios implementados redundarán en un mejoramiento de la calidad del Indice de Precios al Consumidor. En resumen, entre las ventajas más relevantes del Nuevo IPC se pueden destacar los siguientes:

El nuevo IPC representa mejor el gasto de los hogares. Tiene una estructura más actualizada y exacta del patrón de gasto de los hogares. Presenta una configuración de canasta más completa y refleja una estructura de clasificación más lógica y adecuada, de acuerdo a una concepción de Canasta desde el punto de vista de los usuarios y consumidores y no de la oferta del bien o servicio.

Considera un número superior de variedades, de productos y de establecimientos por tipo. Algunos precios del IPC anterior eran tomados trimestralmente (arriendos, atenciones médicas) y el actual los tomará mensualmente.

Tiene una mayor capacidad de adaptación a la introducción de nuevos bienes y servicios, en el mercado, ya que incorporará cada año una revisión de las variedades más vendidas dentro de cada producto.

Refleja más adecuadamente el consumo estacional de frutas y verduras.

Recogerá oportunamente los cambios en los hábitos de compra, mediante actualizaciones más periódicas de la Encuesta de Puntos de Compra y de la Muestra de Establecimientos.

12.- LA NUEVA CANASTA

La canasta del IPC la constituye el conjunto de artículos representativos del consumo de medio de los hogares detectado en la Encuesta de Presupuestos Familiares. Su función es la de permitir tomar los precios de los productos mes a mes para la elaboración de un Indice de Precios al consumidor mensual.

Ponderaciones actualizadas según los hábitos de consumo.

La nueva Canasta deriva de los cambios registrados en los hábitos de consumo de los chilenos, detectados por la Quinta Encuesta de Presupuestos Familiares y por la Encuesta de Establecimientos de 1996-97.

Las transformaciones en las pautas de consumo de la población que se observan en la Encuesta son el resultado de las altas tasas de crecimiento de la economía durante la última década, así como del crecimiento del ingreso medio de los hogares, la diversificación del consumo de productos importados, y los cambios en los precios relativos acaecidos en el período.

b) Ponderaciones del IPC

| IPC base abril 1989=100 | IPC base dic 1998=100 | |||

| Grupos | Ponderación | Grupos | Ponderación | |

| Alimentación | 33 | Alimentación | 27 | |

| Vivienda | 25 | Vivienda | 20 | |

| Vestuario | 8 | Equipamiento de vivienda | 8 | |

| Transporte y Comunicaciones | 17 | Vestuario | 8 | |

| Otros | 16 | Transporte | 12 | |

| Salud | 9 | |||

| Educación y Recreacion | 11 | |||

| Otros | 4 | |||

| Total | 100 | Total | 100 | |

c) Cifras preliminares

La nueva canasta del IPC refleja así una reducción en la participación del Gasto en Alimentación desde un 33% en 1989 a un 27% en 1997. Ello, porque si bien el gasto en alimentación se incrementó durante los últimos nueve años, lo hizo a un ritmo menor que el gasto total de los hogares. Sin embargo, no todos los componentes de este grupo presentan el mismo comportamiento. Mientras que "Pan cereales y féculas" muestra una reducción de su ponderación, los "Platos Preparados" en cambio aumentan fuertemente su peso en el gasto total de los hogares, para todos los estratos socioeconómicos.

La reducción de la ponderación de Alimentación indica que los hogares destinaron proporcionalmente más ingresos a diversificar su consumo hacia otros rubros, con relación a sus gastos en alimentación. Estos fueron especialmente los casos de Artefactos del Hogar, Salud, Educación y Comunicaciones. Para todos ellos el incremento del gasto fue considerablemente mayor que el del gasto total, con una consiguiente alza de sus ponderaciones.

Es así como, la participación de Vivienda, presenta un incremento de un 25 a un 28% (incluyendo Comunicación). En la nueva canasta, la información sobre Vivienda se separó en Gastos de Vivienda (20%) y en Equipamiento de la Vivienda (8%). Se diferencian así los gastos fijos de la vivienda (arriendos, dividendos, gastos comunes, electricidad, y otros servicios), con aquellos más variables (equipamiento del hogar, muebles, artefactos, artículos de aseo y diversos productos destinados al equipamiento del hogar).

Es ilustrativo consignar que el gasto de todos los hogares aumenta fuertemente en Artefactos del Hogar. En el caso de los estratos de menores recursos estas compras pueden estar asociadas a una primera adquisición, gracias al aumento del ingreso real, mientras que en los de altos ingresos, se trata más bien de compras de reposición.

Por otra parte, el porcentaje de gasto de los hogares destinado a Vestuario se mantuvo, ya que si bien, pudo haberse incrementado su consumo, los precios relativos de éste grupo se han ido reduciendo. El grupo Transporte en el nuevo IPC representa un 12% y en el antiguo pesaba sólo un 8.8%, lo que se relaciona con la diversificación del consumo en artículos de este grupo y la inclusión del automóvil y el pasaje en avión.

Finalmente, los gastos antes representados en el grupo Otros, que significaban el 16% del gasto de los hogares, con la anterior clasificación se habrían elevado a un 22% del gasto, de acuerdo a la Quinta Encuesta de Presupuestos Familiares. Por esta razón y para lograr más precisión conceptual, se separó este grupo en tres nuevos grupos: Salud y Cuidados Personales con un 9%, Educación, Cultura y Recreación con 11%. A su vez, Otros, sólo tiene un 4% de ponderación en el actual IPC.

Con eso se reflejan efectivamente las mayores proporciones de gasto que los hogares destinan a estos dos nuevos grupos: Educación y Salud. En efecto, el gasto en Salud y Medicina se incrementó de un 3,9% del gasto en 1989, a un 6,0% en 1996-97; el gasto en Cuidados Personales se elevó desde un 1.2% a un 3.4%; y el de Educación aumentó de un 4.2% a un 7.6%.

Sin duda, el principal factor que determinó los cambios en la estructura del gasto de los hogares y por consiguiente, en las ponderaciones del IPC, ha sido el aumento del ingreso real de los hogares en esta década que se ha duplicado. Ello genera cambios en las preferencias de los consumidores y una mayor diversificación del consumo, que ya no busca sólo satisfacer las necesidades básicas.

El cambio en los patrones de consumo apunta, por una parte, hacia una mayor homogeneización del consumo a través de los diferentes estratos socioeconómicos, y a una diversificación del mismo.

1.- La Encuesta de Presupuestos Familiares refleja una masificación del consumo de bienes y servicios que hace una década tenían un elevado consumo casi exclusivamente en los estratos de mayores ingresos. A modo de ejemplo, se puede indicar lo siguiente:

-

Los gastos de Equipamiento y Mantención del Hogar se incrementan en los dos quintiles de más bajos ingresos en 240 y 230% respectivamente, mientras en el 20% de los hogares de mayores ingresos aumente en 98%.

-

Los gastos en Transporte y Comunicaciones se incrementan en los dos quintiles de más bajos ingresos en 140 y 125% respectivamente, mientras que en 20% de los hogares de mayores ingresos se incrementa en 80%.

-

Los gastos en Vestuario se aumentan en los dos quintiles de más bajos ingresos en 230 y 220% respectivamente, mientras que en 20% de los hogares de mayores ingresos se incrementa en 115%.

- A nivel de artículos destacan los siguientes bienes y servicios con importantes incrementos en su ponderación asociada a una extensión de su consumo a amplios estratos de hogares: comida fuera del hogar; productos lácteos; productos congelados; artefactos electrodomésticos; servicios de recreación y cultura; comunicaciones telefónicas; artículos de computación; automóviles; gastos en centros e institutos de educación superior.

2.- Una segunda característica de esta modernización en el consumo de los hogares que refleja la nueva canasta viene dada por la diversificación del patrón de consumo, mediante la incorporación de nuevos bienes y servicios en la canasta de consumo familiar de los hogares.

-

La experiencia de la última década ha mostrado que la introducción en el consumo de muchos de estos bienes se inicia en los hogares de mayores ingresos, pero en condiciones de una economía con un significativo dinamismo económico como la chilena, se extiende en un período relativamente breve hacia los restantes estratos de hogares.

- Algunos ejemplos de esta diversificación en el consumo son los siguientes: TV cable; juegos electrónicos; teléfono celular; horno microondas; lentes de contacto; viajes turísticos; discos compactos, entre otros.

13.- ESTRUCTURA DE LA CANASTA

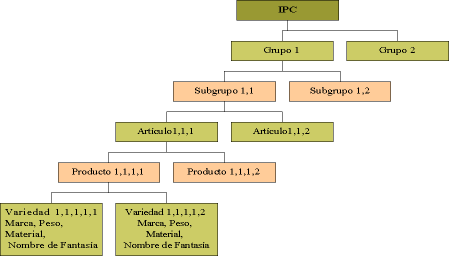

Desde el punto de vista de su estructura, la Canasta del IPC está constituida por ocho grupos. Cada uno de los grupos, a su vez, está conformado por un determinado número de subgrupos.

Por ejemplo, el grupo Alimentos reúne a once subgrupos: Pan y Cereales; Carnes y Cecinas; Pescados y Mariscos; Productos lácteos y huevos; Aceites, Mantequillas y Grasas; Azúcares y Bebidas estimulantes; Sopas, Condimentos y Aderezos; Bebidas Analcohólicas; Bebidas Alcohólicas; Alimentos para el Hogar y Preparados para Llevar, y Frutas y Verduras.

El grupo Vivienda, en cambio, incluye cinco subgrupos: Arriendo y otros gastos fijos; Servicios Básicos; Comunicaciones; Reparaciones y Conservación de la Vivienda, y Servicios Básicos.

Cada subgrupo, a su vez, está conformado por artículos y éstos por productos. Finalmente, el encuestador, lo mismo que el consumidor cuando adquiere un producto, se encuentra con la variedad que considera marca, nombre de fantasía y materiales que caracterizan a un producto.

El cambio de estructura del IPC significa que en lugar de los 368 productos de la antigua canasta, el nuevo tiene 483, con sus respectivas variedades. El nuevo IPC refleja una importante diversificación del consumo de los hogares, que será considerada en el IPC, pero además se incluirá para cada producto, una mayor cantidad de variedades o marcas de mayor presencia de mercado.

Lo anterior implica una fuerte expansión del número de precios que se observan. El IPC de 1988 tenía, en general, un producto por artículo y se tomaban aproximadamente 60 mil precios. El nuevo IPC se están tomando, en promedio, 130 mil precios todos los meses dado el mayor número de productos y variedades.

14.- PROGRAMA DE MEJORAMIENTO PERMANENTE

La nueva metodología que se utilizará para el IPC se ha realizado sobre la base de suponer procesos de actualización permanentes y estables para los próximos años, y requiere de la mantención de un sistema y de un equipo de apoyo técnico, actualizaciones metodológicas y encuestas. Parte de las limitaciones que presentaba el IPC anterior se relacionan con la imposibilidad de sustituir variedades específicas de bienes o servicios que se mantenían a lo largo de 10 años, en el IPC, aún cuando en el mercado estuvieran obsoletas, como asimismo en problemas planteados por el añejamiento de la muestra de establecimientos.

El envejecimiento de la muestra ha constituido históricamente una limitación. La recuperación de establecimientos perdidos se realizaba en el propio terreno, buscando símiles en tamaño, cercanía geográfica, y con precios similares. Sin embargo, los cambios en la estructura de mercado revelan generalmente la necesidad de sustituir pequeños establecimientos por supermercados o cadenas, y no por negocios similares. Con la actual metodología, se propone llevar Encuestas de Puntos de Compra y Actualizaciones Muestrales con una periodicidad bianual.

Otro elemento por considerar, lo constituye la introducción de ajustes de precios ante cambios de calidad de los productos. Debido a la rapidez de los cambios tecnológicos, las alzas de precios de muchos productos pueden ser, en parte, el resultado de mejoramientos en la capacidad técnica de éstos, y en parte incremento neto de precios. Cuando el mejoramiento de la tecnología, significa en realidad un alza menor, o incluso una reducción del precio, ello debería reflejarse en el nuevo IPC.

El Programa de Mejoramiento Permanente del IPC, debe comprender a lo menos los siguientes aspectos:

Programación de estudios de mercado anuales con el objeto de actualizar las ponderaciones de los productos y de ir cambiando las especificaciones de las variedades.

El cambio de ponderaciones de los artículos del IPC debe ser más frecuente, pues éstas se mantienen constantes entre dos Encuestas de Presupuestos Familiares, lo que hace necesario actualizar la canasta en un período límite de 5 años. Para esto, se debe estudiar la posibilidad de hacer Encuestas de Presupuestos Familiares con muestras de hogares más reducidas; simplificar el número de variables por encuestar; no consultar los ingresos todos los años; y otras.

Actualización de la muestra de establecimientos cada dos años, para lo cual se debe realizar con esta frecuencia la Encuesta de Puntos de Compra a hogares.

Estudios sobre el ajuste de calidad en el IPC, que deben incluir al menos:

1) La definición de criterios para realizar ajustes de calidad en terreno, ello se hará especialmente para el caso del vestuario donde es posible encontrar pequeñas variaciones (marginales) entre un modelo y otro.

El tratamiento de los cambios de la unidad de medida, envases, marcas o mejoramientos tecnológicos simples (Nº de afeitadas de una máquina de afeitar) o más calcio en la leche, entre otros.

Además, deben desarrollarse metodologías de ajustes de calidad (Métodos Hedónicos y otros) para algunos bienes con ponderación significativa y que sufren fuertemente el cambio tecnológico (automóviles, computadores). Adicionalmente, se estudiará el problema de calidad asociado a los servicios de salud. En todos estos casos, se debiera operar con un comité de expertos en cada rubro que evalúe el valor de los cambios tecnológicos.

Estudios acerca de la incorporación a la canasta del arriendo imputado:

Tratamiento posible de shocks de precios en casos de shocks económicos Petróleo), climáticos u otros.

Armonización de las metodologías de cálculo del IPC en el ámbito regional (Mercosur)

III.- UNIDAD DE FOMENTO

1.- LA HISTORIA

La creación de la Unidad de Fomento (UF) se remonta Al 20 de enero de 1967, cuando comenzó a funcionar con un valor trimestral de 100 escudos y que era calculado trimestralmente. A partir de octubre de 1975 este instrumento comienza a expresarse en pesos y ese mismo año se fijó mensualmente. Todo en el ánimo de enfrentar los bruscos cambios inflacionarios con una herramienta que identificara un precio reajustable y por un período acotado.

Un decreto de julio de 1977 determinó los valores diariamente para los períodos comprendidos entre el día 10 de cada mes y el 9 del mes siguiente, de acuerdo a la variación experimentada por el IPC.

A partir del 8 de enero de 1990 el Banco Central de Chile pasó a determinar el valor diario.

2.- ANTECEDENTES

Cinco minutos. Tan sólo cinco minutos. Esa ínfima cantidad de tiempo era suficiente para erradicar la Unidad de Fomento (UF) del mapa económico chileno, según pregonaba en 1989 el entonces candidato presidencial Francisco Javier Errázuriz. Doce años después de aquella célebre promesa electoral, el sueño del desaforado senador y de muchos chilenos pareciera estar cada vez más cerca.

En una reciente decisión, el Banco Central de Chile anunció un cambio en la forma como fija la política monetaria del sistema financiero nacional, cuya tasa de instancia era determinada usando la UF como referente, instrumento que a su vez es el reflejo de la variación del Índice de Precios al Consumidor (IPC) del mes anterior.

A partir del 9 de agosto del 2001, para dicho cálculo se comienzan a utilizar las proyecciones de inflación anual que el propio instituto emisor realiza, proceso conocido como nominalización de tasas y que fue interpretado por algunos analistas como el ocaso de la UF.

Así, para este año, la tasa nominal -que por definición se compone de una tasa real y otra fluctuante- se obtendrá de la suma de la actual tasa de instancia monetaria (3,5%) más la expectativa de inflación anual que calculó el Banco Central (3%). De esta forma, los inversionistas saben de antemano que la tasa nominal será una cifra fija: 6,5%.

Con el anterior sistema, existía un componente variable en dicha sumatoria, la UF, la que podía subir (como lo viene haciendo desde 1967, empinándose ya en los 16 mil pesos) o bajar, como inusitadamente ocurrirá este mes, producto del último IPC negativo.

Según los economistas, mientras más claras estén las reglas de juego en el sistema financiero, mejor. Por ello, la medida del Central ha sido saludada como una señal de estabilidad que traerá más trasparencia en los mercados, pues estos funcionarán con precios conocidos previamente.

Además, con esta medida el instituto emisor chileno se pone a la altura de los países desarrollados, que, debido a la regularidad con que manejan la inflación, no precisan de la existencia de esta especie de "seguro para los prestamistas", como se le ha calificado.

Pero, ¿qué cambios percibirá la gente en términos prácticos? Un efecto concreto que generaría la paulatina retirada de la UF será reducir la incertidumbre que provoca esta sigla en las personas, especialmente a la hora de contratar un crédito de consumo a corto y mediano plazo.

El economista Patricio Mujica, académico de la Facultad de Economía de la Universidad de Chile, explicó a The Moroso que los objetivos de la eliminación de la UF en el cálculo de la tasa de instancia sólo puede darse en un período de relativa estabilidad inflacionaria y tiene tres objetivos claros: hacer más transparente el sistema, traspasar en forma más expedita la baja de tasas a la gente y equiparar el sistema chileno con el mundial. Sin embargo, desde su análisis descarta que se pretenda eliminar definitivamente a la UF del panorama económico. "No es lo que busca la medida, ni creo que eso sea bueno (...) La UF surge como una forma de proteger los ahorros de las personas y estimular a las empresas y los inversionistas internacionales, quienes demandan instrumentos que les den alguna garantía respecto de cuales su retorno real", señala.

Mujica agrega que "la UF surgió en Chile porque teníamos una inflación muy alta (ver recuadro), como una respuesta natural para protegerse en un contexto inflacionario. Como hoy se ha reducido la inflación, entonces ya no es necesario que la UF regule todos los contratos (...) La idea es que surjan otras alternativas, que no estén amarradas a la UF, pero si hay gente que está demandando certezas, bueno ahí está la UF".

Con el fin de disipar las especulaciones, el gerente de la División de Política Financiera del Banco Central, Luis Oscar Carrera, responsable de la medida, aclaró que la UF "no se va a suprimir por decreto. Lo que esperamos es que su uso en los plazos más cortos se vaya desincentivando".

No es un misterio que para muchos chilenos estas dos letras han sido un verdadero karma y que el sólo nombrarlas evoca aquellas oscuras épocas de descontrol inflacionario, donde su valor se elevó hasta las nubes. Aunque actualmente el alza de los precios tiene un promedio moderado (entre 4% y 5% durante la última década), la mayoría de los deudores hipotecarios está "encalillado" en unidades de fomento y ven cómo el sueño de la casa propia parece inalcanzable. Lo propio ocurre con morosos del crédito universitario, leasing habitacional o préstamos especiales para Pymes, a quienes, si bien nadie les ha hablado de condonaciones ni "perdonazos", les sería de gran utilidad saber a ciencia cierta y anticipadamente cuánto es lo que deben realmente.

No obstante, tanto Mujica como Carrera, ven escasas posibilidades de que se elimine la UF en créditos de largo plazo como los hipotecarios. Según el primero, en un futuro los ciudadanos podrían demandar prestamos hipotecarios que no estén expresados en UF y entonces van a surgir bancos que ofrezcan ese mecanismo. "Pero eso va a depender del grado de desarrollo del mercado de capitales nuestro (...) Yo no sé si hay mucha demanda de suprimir la UF hoy día, probablemente estamos en una sociedad en donde el horizonte de largo plazo todavía tiene elementos de incertidumbre", afirmó.

En este mismo sentido, el académico junto con afirmar que la eliminación parcial de la UF fue bien recibida por los agentes económicos, sostuvo que en lo particular habría preferido que esta medida se retrasara hasta que se superen ciertas turbulencias como la crisis económica de Argentina.

En cambio, el desaforado senador Francisco Javier Errázuriz celebró sin reparos la medida del Banco Central. "Yo dije que la eliminaría en cinco minutos, pero se está haciendo poco a poco y me alegro que así sea, porque por fin se está haciendo justicia a los trabajadores, que en su mayoría no se les reajusta los sueldos en UF y todo lo que pagan está en UF", sostuvo.

3.- FÓRMULA Y EJEMPLO DE CÁLCULO.

A la variación del IPC del mes anterior dividido por 100 (0,007 oct.), le sumas 1, llegas a 1,007.

Divide 1 por la cantidad de días del mes (1/31), con eso llegas a 0,032258065.

Eleva el valor obtenido en a), al valor obtenido en b), llegas a 1,000255045.

d) Finalmente debes elevar el valor obtenido en c), al número de días que existe entre el día 9 y el día que quieres saber y multiplicarlo por el valor de la UF del día 9 de octubre, por ejemplo,

La UF del 20 de Noviembre será: ( 1,000255045 elevado a 11 y multiplicado por 16.133,48), eso es 16.173,46.

IV.- UNIDAD TRIBUTARIA MENSUAL

1.- NÚMERO DE CONTRIBUYENTES DE SEGUNDA CATEGORÍA NETO Y GLOBAL COMPLEMENTARIO, POR TRAMOS DE RENTA.

Se muestra el número de contribuyentes en cada uno de los impuestos, agrupados por tramos de renta. La cuenta de Segunda Categoría Neto excluye a aquellos contribuyentes que además están en Global Complementario, los cuales son contabilizados como contribuyentes de este último gravamen.

IMPUESTO DE SEGUNDA CATEGORIA NETO1 - AÑO 1999

| Tramos | Tasa Marginal | Número de | ||

| Desde | Hasta | Contribuyentes | ||

| [UTA2] | [UTA2] | [ % ] | [Nº] | [ % ] |

| 0 | 10 | 0% | 2.476.000(3) | 78,5% |

| 10 | 30 | 5% | 575.833 | 18,3% |

| 30 | 50 | 10% | 64.356 | 2,0% |

| 50 | 70 | 15% | 19.375 | 0,6% |

| 70 | 90 | 25% | 8.362 | 0,3% |

| 90 | 120 | 35% | 5.049 | 0,2% |

| 120 | y más | 45% | 4.188 | 0,1% |

| TOTAL | 3.153.163 | 100% | ||

1.- Considera sólo a los contribuyentes de Segunda Categoría que no declaran en el Impuesto Global Complementario.

2.- Una UTA (Unidad Tributaria Anual) equivale a 12 veces el valor de una UTM (Unidad Tributaria Mensual). El valor de una UTM a enero de 2001 es de $27.683.

3.- Debe tenerse presente que la información de Segunda Categoría en el caso de trabajadores con rentas bajo el tramo exento se declara agrupada como una sola entidad-contribuyente.

IMPUESTO GLOBAL COMPLEMENTARIO - AÑO TRIBUTARIO 2000(1)

| Tramos | Tasa Marginal | Número de | ||

| Desde | Hasta | Contribuyentes | ||

| [UTA2] | [UTA2] | [ % ] | [Nº] | [ % ] |

| 0 | 10 | 0% | 877.281 | 64,8% |

| 10 | 30 | 5% | 291.909 | 21,6% |

| 30 | 50 | 10% | 88.528 | 6,5% |

| 50 | 70 | 15% | 42.578 | 3,1% |

| 70 | 90 | 25% | 23.578 | 1,7% |

| 90 | 120 | 35% | 15.979 | 1,2% |

| 120 | y más | 45% | 12.938 | 1,0% |

| TOTAL | 1.352.791 | 100,0% | ||

1.- Se refiere al Impuesto Global Complementario que se paga en el año 2000 sobre rentas obtenidas el año 1999.

2.- Una UTA (Unidad Tributaria Anual) equivale a 12 veces el valor de una UTM (Unidad Tributaria Mensual). El valor de una UTM a enero de 2001 es de $27.683.

V.- EL DÓLAR

1.- HISTORIA.

Unidad monetaria de América el Norte, Canada, Australia, Nueva Zelandia y Puerto Rico su nombre provenía de una traducción al inglés del alemán "Thaler", una moneda que se remontaba a su vez al siglo XV.

La creación del Dólar fue hace 200 años, en las 13 Colonias Norteamericanas, esta concepción del dólar es un logro mundial ya que esta moneda es reconocida como divisa de intercambios económicos hasta hoy.

El Dólar reemplazó a partir del 6 de julio de 1785 (nueve años después de la declaración de Independencia) a una complicada cesta de monedas de origen Europeo. Nueve años más tarde en 1794 se acuñaba el primer dólar estadounidense. Pronto esa moneda común de los 13 estados fue evolucionando hasta convertirse en una moneda de referencia en el comercio internacional. El periodo de transición (para la nueva moneda norteamericana) fue de 20 años, fue durante ese periodo que los 13 estados tomaron la decisión de convertir al dólar en la moneda oficial del nuevo país.

2.- TIPOS DE DÓLARES.

Es la moneda extranjera más utilizada en Chile, y que se ocup para realizar diversas transacciones, principalmente en el exterior. Si bien existen diferencias formales entre cada uno de los tipos de dólar, en la práctica el mercado cambiario presentaprecios similares.

1).- Observado:

Corresponde al valor promedio regisrado por el dólar durante las operaciones de compra y venta efectuadas por los bancos y casas de cambio con terceros el día bancario hábil inmediatamente anterior. Hay que tener presente que éste es un dólar estadístico. Este promedio es publicado diariamente por el Banco central y es utlizado por las empresas en los cierres contables y como referencia para los pagos aduaneros.

2).- Interbancario o formal:

Es aquel dólar cotizado por los agentes que pertenecen al mercado formal (bancos y casas de cambio autorizadas por el Banco central) como también en aquellas operaciones de comercio exterior autorizadas por el instituto emisor. El precio informado corresponde al último valor registrado en el día.

3).- Informal:

Es el dólar cotizado por corredoras de bolsa y casas de cambio que no pertenecen al mercado formal. El precio informado también corresponde al último valor registrado e el día. En términos generales las casas de cambio establecen un monto mínimo de compra y venta que puede fluctura entre los US$ 20 y US$ 50, lo que no siempre se exige en los bancos.

Cuando la cantidad que se compra o vende (en un banco o casa de cambio) supera los US$ 10 mil, a usted se le pedirán sus datos personales (nombre, RUT, teléfono), y en vez de una boleta se le entregará una factura.

4).- Acuerdo:

Es el dólar definido por el Banco Central de Chile. Se determina diariamente sobre la base de una canasta de monedas y se ajusta de acuerdo con un coeficiente que es igual a la diferencia entre la inflación interna y externa. Ese dólar se utiliza como referencia para calcular los valores mínimos y máximos que determinaba la ya eliminada banda cambiaria. Hoy sólo se utiliza como referencia y para algunas operaciones muy específicas.

VI.- EL EURO

1.- LA PALABRA, SU GÉNERO Y SU ORTOGRAFÍA.

Los alemanes no quisieron que la moneda única europea se llamara ecu porque se parecía demasiado a "Kuh", que para ellos significa "vaca". Finalmente se eligió euro, una palabra sosa y sin historia, que de todos modos sufrirá ajustes, según las lenguas y los países.

Los europeos deben a los alemanes el nombre de su divisa común, que se meterá en sus monederos el 1 de enero del 2002. En la cumbre de Madrid de 1995, el entonces canciller Helmut Kohl y su ministro de Finanzas, Theo Waigel, hicieron saber claramente que remplazar su marco alemán por una "vaca" no sería correcto. A pocos días que se convierta en tangible realidad, los doce países de la zona euro estudian los matices ortográficos o gramaticales que hay que aportar a la nueva moneda y a su fracción, el "cent".

Los italianos estatuyeron sobre el género del euro y sobre su plural. Roma adoptó oficialmente el euro en su forma masculina e invariable, pero podrá aceptar los "euri" cuando sean varios, decidió la venerable Accademia della Crusca.

La ortografía, el género y la concordancia de la moneda única dieron lugar a un debate de expertos en la península. Dos instituciones examinaron la cuestión, la Casa de la Moneda y dicha academia, encargada desde hace más de cuatro siglos de aceptar o rechazar neologismos.

El "cent", la denominación oficial de la fracción del euro, tampoco provoca demasiado entusiasmo y varios estados han decidido sustituirlo por los más tradicionales céntimos. En España, al igual que en Portugal, el euro se convierte en "euros" en plural y se subdivide en "céntimos".

En Francia, la "s" forma también el plural de la nueva moneda y la Academia Francesa sugirió recientemente a los franceses que utilicen "centimes" en lugar de "cents" para evitar confusiones. En Alemania, el euro es masculino (der Euro) e invariable en plural, lo mismo que el centavo. En inglés, el plural se hace con "s", incluso si en las recomendaciones oficiales de la Comisión europea para las actas legislativas de la UE, es invariable.

La Comisión publicó un código ortográfico del euro, que a menudo difiere de la práctica en los estados miembros. En Grecia, por su alfabeto particular, forzosamente se distinguirá. Fonéticamente, se escribe evro, con el acento tónico en la segunda sílaba. El euro es invariable, mientras que la actual divisa, el dracma, se conjuga y se declina en nominativo, acusativo y genitivo. En griego no hay centavos ni céntimos, sino lepta, el plural de lepto.

Cerca del Polo Norte, la compleja gramática finlandesa aporta un poco de fantasía al nombre de la moneda única. En plural, el euro se convierte o en "euroa", o en "eurot". En cuanto al centavo, oficialmente se llama "sentti", con un plural en "senttia" o "senttit".

2.- HISTORIA DEL EURO.

A.- LA UNIÓN ECONÓMICA.

El euro nace en el ámbito de la Unión Europea dentro de un proceso de Unión Económica y Monetaria que se desarrolló en tres fases:

1ª Etapa: Del 1 de Julio de 1990 al 31 de Diciembre de 1993

- Desarrollo del mercado único.

- Libre circulación de capitales, personas y productos.

- Convergencia económica.

- Creación de la Unión Europea bajo el Tratado de Maastricht donde se propone la creación de una moneda única para 1999

2ª Etapa: Del 1 de Enero de 1994 al 31 de Diciembre de 1998

-

Cumplimiento de los criterios de convergencia.

- Creación del Instituto Monetario Europeo (IME).

- Coordinación de las políticas económicas.

Se aprueba el nombre de euro para la moneda única.

Los criterios de convergencia para que un país tome parte en la adopción del euro son:

- El IPCA (Índice de precios al consumo armonizado) no puede ser superior a 1,5 puntos porcentuales del índice de precios medio de los tres países con inflación más baja.

- El déficit público no puede superar el 3% del PIB y la deuda pública no puede ser superior al 60% del PIB. En este punto también se acepta que la deuda pública del país mantenga una tendencia continuada a la baja.

- El tipo de interés medio a largo plazo no puede exceder en más de 2 puntos porcentuales la media de los tres países con mayor estabilidad de precios.

- La moneda de cada país debe haberse mantenido dentro de las bandas fijadas por el Sistema Monetario durante los dos últimos años anteriores a la incorporación a la UEM. En este punto, no se toca la pertenencia al Sistema Monetario Europeo.

Los criterios de convergencia adoptan continuidad posteriormente al fin e la segunda etapa a través del Pacto de Estabilidad y Crecimiento, que pretende perpetuar el cumplimiento estos requisitos a largo plazo.

3ª Etapa: A partir del 1 de Enero de 1999

- Implantación de la moneda única.

- Política monetaria y cambiaria única.

- Estrecha convergencia de las políticas económicas.

- Creación del Sistema Europeo de Bancos Centrales.

B.- LA UNIÓN MONETARIA.

El proceso de adopción del euro como moneda única, dentro del ámbito de la Unión Económica y Monetaria, consta a su vez de tres etapas:

1ª Etapa: Del 1 de Enero al 31 de Diciembre de 1998

- Mayo 1.998: los Jefes de Estado deciden qué Estados miembros son los primeros en participar en la moneda única desde el 1 de Enero de 1999. Se trata de Alemania, Austria, Bélgica, España, Finlandia, Francia, Holanda, Irlanda, Italia, Luxemburgo y Portugal. En Enero de 2001 se incorpora Grecia.

- En esta fase se crea el Banco Central Europeo (BCE) y el Sistema Europeo de Bancos Centrales (SEBC). El Banco Central Europeo comienza a funcionar, en Francfort, el 1 de Julio de 1998 y el 1 de Enero de 1999 comienza a dirigir la política monetaria.

- El sistema bancario y el financiero aplican mecanismos de adaptación al cambio.

- Comienza a aparecer legislación sobre el euro.

- Se empiezan a fabricar monedas y billetes en euros.

- Se fijan los tipos de cambio bilaterales de las divisas de los países que formarán la Unión Económica Monetaria.

2ª Etapa: Del 1 de Enero de 1999 al 31 de Diciembre de 2001

- El 1 de Enero de 1.999 se conoce el tipo de conversión euro / moneda nacional y comienza a aplicarse de forma irrevocable.

- Se sustituye el antiguo ECU por el euro.

- Comienza a funcionar la política monetaria común a los estados miembros y el Sistema Europeo de Bancos Centrales.

- La deuda pública se fija en euros.

- Las transacciones comerciales se pueden hacer en euros.

- Las cotizaciones frente a divisas ajenas a la Unión Económica y Monetaria se fijan en euros.

- Entra en vigor el marco jurídico del euro.

- Se establece el "principio de no obligación - no prohibición", que implica que durante el período de transición no debe existir ninguna prohibición legal al uso del euro cuando las partes así lo decidan y quede incluido en los acuerdos que formalicen, y por otra parte también supone que ninguna de las partes de un acuerdo pueda exigir unilateralmente el uso del euro a menos que así quede recogido en el acuerdo.

3ª Etapa: Desde el 1 de Enero de 2002

- Puesta en circulación de billetes y monedas en euros.

- Se van retirando los billetes y monedas en pesetas que se van canjeando por billetes y monedas en euros, proceso que finaliza el 28 de Febrero de 2002.

- A partir del 1 de Marzo de 2002 el euro es la única moneda de curso legal en los doce países de la Unión Monetaria.

- Hasta el 30 de Junio de 2002 se puede realizar el canje en cualquier Entidad Financiera.

- Desde el 1 de Julio de 2002 se puede realizar el canje en cualquier sucursal del Banco de España.

3.- LOS BILLETES EURO.

El 1 de enero de 2002 entrarán en circulación siete nuevos billetes en doce Estados miembros de la Unión Europea.

Las ventanas y puertas que figuran en el anverso simbolizan el espíritu de apertura y de cooperación de nuestro continente, mientras que las doce estrellas de la Unión Europea representan el dinamismo de las naciones europeas y la armonía reinante entre ellas.

Complementando estos elementos gráficos, en el reverso de cada billete aparece un puente que representa la estrecha cooperación y comunicación existente entre Europa y el resto del mundo.

Estos diseños y sus características, mencionadas a continuación, se pueden ver más detalladamente en las páginas siguientes.

El nombre de la moneda -euro- escrito tanto en caracteres latinos (EURO) como griegos (EYPO).

Las iniciales del Banco Central Europeo en cinco variantes lingüísticas (BCE, ECB, EZB, EKT y EKP) que abarcan las once lenguas oficiales de la Comunidad Europea.

El símbolo indicativo de la protección legal, la bandera de la Unión Europea.

4.- LAS MONEDAS EURO: 25 AÑOS DE HISTORIA.

Contrariamente a los billetes en euros, cuyos puentes y ventanas imaginarias reflejan sólo un continente abstracto, las caras nacionales de las monedas que los europeos de 12 países tendrán pronto en el bolsillo ilustran 25 siglos de historia del Viejo continente.

Símbolo de la antigüedad y de la riqueza de su civilización, Grecia eligió para el reverso de su moneda de un euro una lechuza, reproducción de la que se acuñó en el siglo V AC en la moneda ateniense de cuatro dracmas.

EL último país en llegar a la zona euro, poseedor de la moneda más antigua del mundo -el dracma apareció en Asia Menor en el siglo VII AC-, también rindió tributo al personaje mitológico que dio nombre al continente: la joven Europa secuestrada por Zeus adorna su moneda de dos euros.

A diferencia de los billetes, todos idénticos, la Unión Europea decidió en 1996 que las ocho monedas (1, 2, 5, 10, 20 y 50 céntimos, 1 y dos euros) tendrían una cara "nacional".

Como 12 naciones se apuntaron al euro, a las que hay que sumar Mónaco, San Marino y El Vaticano, que también acuñarán sus propios euros, habrá un total de 120 monedas diferentes con curso legal a partir del 1 de enero.

Contrariamente a las representaciones abstractas de los billetes, decididas por los gobernadores de los bancos centrales, los reversos de las monedas fueron elegidas a nivel nacional y reflejan la historia, las artes y la geografía del continente.

En un reciente artículo sobre Italia, el acuarelista belga Jean Michel Folon, expresó su aversión hacia unos billetes "que ignoran que Mozart, Miguel Angel, Montaigne o Dante existieron, (...) que no hablan de la verdadera riqueza, la de la diversidad de nuestras culturas".

Las monedas sí saben que Mozart y Dante compusieron y escribieron algunas de las obras maestras de la historia europea: el primero figura en la de 1 euro austríaca y el segundo en la de 2 euros italiana.

Tierra artística, Italia representó a sus mayores talentos y sus épocas más gloriosas, desde el Coliseo romano hasta las "Proporciones ideales del cuerpo humano" de Leonardo da Vinci, pasando por "El nacimiento de Venus" de Botticelli.

En ese mismo registro, Austria y España eligieron monumentos de Viena (catedral de San Esteban, Belvedere, Palacio de la Secesión), la fachada de la catedral de Santiago de Compostela, y Miguel de Cervantes, universal autor del Quijote.

Otros países muestran a su soberanía. Bélgica, Holanda y Luxemburgo, los menos creativos, representan a sus monarcas en todas las monedas: el rey Alberto II, la reina Beatriz y el gran duque Enrique, respectivamente.

El rey Juan Carlos I, símbolo de la transición democrática, ilustra las monedas españolas de uno y dos euros, mientras que Portugal quiso destacar el siglo XII de su independencia, con los sellos reales de 1134 (el primero), 1142 y 1144.

Alemania acuñó sus monedas de 1 y 2 euros con su tradicional águila, Francia conservó a su joven Mariana y la gaélica Irlanda el arpa celta. Austria recordó su "deber ecológico" con tres flores de los alpes: el edelweiss, la genciana y la primavera.

Para señalar una continuidad con las monedas nacionales, Alemania, Francia y Finlandia reprodujeron símbolos familiares: el león heráldico del marco, la sembradora del franco y la rama de roble del marco finlandés.

Pero fue Austria el país que hizo la elección más simbólica, aunque no sea la más conocida: su moneda de dos euros reproduce la efigie de Bertha von Suttner, la primera mujer recompensada con el Premio Nóbel de la Paz en 1905.

5.- PAÍSES PARTICIPANTES.

Dinamarca, Suecia y el Reino Unido forman parte de la Unión Europea, si bien no participan aún en la moneda única. Dinamarca forma parte del Mecanismo de Tipos de Cambio II (MTC II), mediante el cual la corona danesa está vinculada al euro, aunque su tipo de cambio no es fijo.

6.- EL EURO EN LA PRÁCTICA VALOR DEL EURO.

El euro es la nueva moneda de los doce países europeos que participan en la Unión Monetaria; cada euro se divide en 100 cents (o céntimos) y su equivalencia con las antiguas monedas es la siguiente:

| Franco belga 40,3399 Marco alemán 1,95583 | Franco luxemburgués40,3399 |

Los tipos de conversión se aplicarán para las conversiones entre euro y monedas nacionales y no podrán utilizarse tipos de cambio inversos. Por ejemplo, para convertir un importe en pesetas a un importe equivalente en francos, habrá que convertir primero a euros y aplicar el tipo de conversión euro / franco.

7.- VENTAJAS Y DESVENTAJAS DEL EURO.

Las dos ventajas claras y evidentes del euro son:

-

La eliminación de los costes de transacción como consecuencia de la sustitución de las distintas monedas nacionales actualmente existentes por una moneda única: no hay que "cambiar divisa"

-

La eliminación de la incertidumbre asociada a la variación de los tipos de cambio de las monedas de los países que se integrarán en la moneda única.

Además hay una serie de ventajas indirectas derivadas de que el euro nace en el ambito de la Unión Económica y la creación de un Mercado Único: aumento de la competencia, mayor transparencia en los mercados, mayor estabilidad macroeconómica (derivada del Pacto de Estabilidad), consecuencias de poder económico (creación de una moneda fuerte que servirá de referencia internacional), etc.

Desde el punto de vista empresarial podemos especificar estas ventajas:

- Reducción de costes:

-

Eliminación de costes de cobertura frente al riesgo de volatilidad del tipo de cambio y costes de cambio de divisas.

-

Reducción de costes de transacción por transferencias de fondos.

Mejora de la capacidad de financiación:

-

Reducción y estabilidad de los tipos de interés.

-

Control de precios y del déficit público.

-

Mejora en la actividad económica.

- Euro como moneda de referencia internacional:

- Divisa para todas las transacciones y la moneda de pago.

- Los exportadores e importadores facturarán en su propia moneda.

- Los intercambios serán más ágiles.

- Tendencia a la homogeneidad de precios en toda la zona europea:

-

Mayor transparencia.

-

Mayor competencia.

-

Mercado más competitivo.

Las desventajas evidentes del euro tienen un carácter temporal (frente al indefinido de las ventajas) y se pueden concretar en los costes de su implantación (básicamente de carácter técnico y logístico) y en las dificultades "psicológicas" de adaptación de los ciudadanos.

Desde un punto de vista empresarial podemos especificar estas desventajas:

- Aumento de la competencia:

-

Transparencia de precios.

-

Competencia en toda la zona euro.

-

Fin de las devaluaciones competitivas.

Costes del periodo transitorio:

-

Necesidad de financiación para la adaptación.

Cambios en la actividad empresarial:

-

Contabilidad, facturación y tesorería.

- Fijación de precios y márgenes.

- Cálculo de precios y grupaje de productos. Para las empresas que tienen precios unitarios muy bajos, el cambio al euro, supondrá un precio bajísimo que con el redondeo, puede ser incluso 0, por lo tanto, tienen que agrupar los productos en lotes para establecer precios o realizar pedidos mínimos.

8.- SÍMBOLO OFICIAL DEL EURO.

El símbolo de la nueva moneda única es una "E", cruzada por dos trazos paralelos horizontales claramente marcados. Se inspira en la letra griega épsilon, en referencia a la cuna de la civilización europea y a la primera letra de la palabra "Europa". El doble trazo horizontal representa la estabilidad del euro.

Como abreviatura, resulta muy práctico y pronto aparecerá en todos los tableros de ordenador y máquinas de escribir que se fabriquen.

9.- CURIOSIDADES SOBRE EL EURO.

ORTOGRAFÍA DEL EURO

La abreviatura oficial para la palabra euro, conforme a la norma ISO 4217, es "Eur" en todos los idiomas.

No hay abreviatura oficial para "céntimo" o "cent", pero se puede emplear tanto "c" como "ct", siendo el plural "cts" en las lenguas que lo admitan.

Ortografía de las palabras "euro" y "céntimo" en las lenguas oficiales de la Comunidad para su empleo en la redacción de los actos legislativos comunitarios (Fuente: Ministerio de Economía)

| IDIOMA | EXPRESANDO CANTIDAD | CON ARTICULO DEFINIDO | ||

| Una unidad | Varias unidades | Singular | Plural | |

| Danés | 1 euro | 100 Euro | Euroen | Euroene |

| Alemán | 1 Euro | 100 Euro | Der Euro | Die Euro |

| Griego |

|

|

|

|

| Inglés | 1 euro | 100 Euro | The euro | The euro |

| Español | 1 euro | 100 Euros | El euro | Los euros |

| Francés | 1 euro | 100 Euros | T'euro | Les euros |

| Italiano | 1 euro | 100 Euro | T'euro | Gli euro |

| Holandés | 1 euro | 100 Euro | De euro | De euro's |

| Portugués | 1 euro | 100 Euros | O euro | Os euro |

| Finlandés | 1 euro | 100 Euroa | Euro | Eurot |

| Sueco | 1 euro | 100 Euro | Euron | Eeurorna |

10.- EL EURO EN LA PRÁCTICA.

CÓMO EVITAR FALSIFICACIONES

Las monedas y billetes en euros cuentan con distintas medidas de seguridad para tratar de evitar la labor de los falsificadores; en todo caso es una buena idea familiarizarse con la apariencia de cada moneda y billete, aunque en el caso de los billetes podemos apreciar fácilmente varias de estas medidas:

-

Elementos comunes a todos los billetes:

Motivo de Coincidencia: Se trata de un símbolo que representa de forma incompleta el número de euros que vale cada billete. Al trasluz podemos ver el número completo (por ejemplo, 20 en los billetes de 20 euros).

Marca de Agua: Se trata de un espacio rectangular en el que al trasluz podemos ver un motivo arquitectónico y el valor del billete.

Impresión en relieve: algunos elementos del anverso son apreciables al tacto.

Hologramas: en los billetes de 5, 10 y 20 euros tiene forma de banda vertical y al inclinarlos podemos ver el símbolo del euro y el valor del billete. En los demás se trata de un cuadrado en el que al inclinar el billete podemos ver un motivo arquitectónico y el valor.

Hilo de seguridad: En la parte central del reverso de los billetes hay una línea oscura vertical visible al trasluz.

-

Elementos exclusivos de los billetes de 5, 10 y 20 euros:

Banda iridiscente: Se trata de una banda vertical en el reverso del billete que brilla y cambia ligeramente de color bajo una luz intensa.

-

Elementos exclusivos de los billetes de 50, 100, 200 y 500 euros:

Tinta de color variable: En la parte inferior derecha del reverso se muestra el valor de cada billete, que cambia de color al mirar desde distintos ángulos.

VII.- CONCLUSIÓN

Como podemos apreciar en este trabajo se ve claramente reflejado el uso que cada uno de nosotros le debemos dar a los conceptos económicos manejados tanto nacional como internacionalmente, además pudimos conocer mas a fondo los usos de algunos tipos de monedas.

Finalmente, debemos concluir que el propósito de este trabajo es tener un conocimiento acabado de nuestros índices económicos, ya que estos son de uso diario de toda la población de nuestro País.

Descargar

| Enviado por: | Scrappy |

| Idioma: | castellano |

| País: | Chile |

Todos los derechos reservados.