Economía

Fuentes de financiación de la empresa

Tema 9-economía

Fuentes de la financiación de la empresa: recursos líquidos o medios de pago a disposición de la empresa para hacer frente a sus necesidades dinerarias.

Clasificación según el plazo de devolución de la fuente financiera:

-

Fuentes de financiación a corto plazo: el plazo de devolución es hasta un año. Ex: crédito de los proveedores, prestamos bancarios...

-

Fuentes de financiación a largo plazo: el plazo de devolución es superior a un año, ex: prestamos a largo plazo

Clasificación según tenga procedencia externa a la empresa o bien se hayan generado internamente por su actividad normal:

-

Financiación interna: los beneficios no distribuidos y las cuotas de amortización y provisiones.

-

Financiación externa: el capital social, los prestamos, los créditos de funcionamiento de la empresa...

Clasificación según si los medios de financiación pertenecen a los propietarios de la empresa o bien pertenecen a personas ajenas a la empresa:

-

Medios de financiación propios: el capital y las reservas.

-

Medios de financiación ajenos: préstamos, créditos y empréstitos a corto y largo plazo.

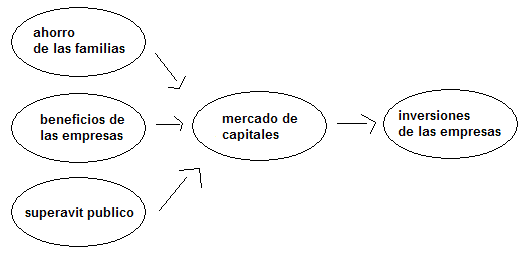

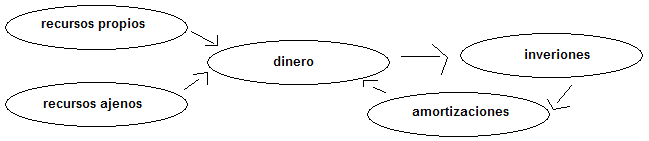

Recursos propios o financiación propia: recursos más estables de que dispone la empresa, ya que no se han de devolver en toda la vida de la misma. Están formados por capital y reservas:

-

Capital: está formado por las aportaciones de los socios al constituirse la sociedad y por las sucesivas ampliaciones de capital que se puedan producir.

-

Reservas: proviene de los beneficios no distribuidos por la empresa y forman parte de su autofinanciación. Son los beneficios que se quedan en la empresa, con ellas se puede hacer nuevas inversiones y favorecer el crecimiento, las reservas también reciben el nombre de autofinanciación de enriquecimiento.

-

Financiación de mantenimiento: formada por:

-

Amortizaciones: se calculan por el valor que va perdiendo el inmovilizado en el proceso de producción.

-

Provisiones: parte del resultado de la empresa, que crea un fondo para hacer frente a ciertas perdidas que aun no se han producido, o futuros gastos.

RECURSOS AJENOS A LA EMPRESA A LARGO PLAZO: aquellos de los cuales la empresa dispone durante un periodo superior a la duración de un ejercicio económico y que ha de devolver con los intereses correspondientes.

-

Prestamos a medio y largo plazo: las empresas piden préstamos a las instituciones de crédito para poder financiarse, aprobado el préstamo, la empresa puede disponer del dinero de forma inmediata, este dinero se debe devolver con los intereses correspondientes según las condiciones establecidas.

-

Empréstitos: son títulos de créditos que emite la empresa y son comprados por particulares y otras empresas a cambio de intereses (acreedor-aquel que de la un préstamo al banco y que después recupera con intereses).

-

Leasing o arrendamiento financiero: sistema de financiación mediante el cual la empresa puede incorporar algún elemento de activo fijo a cambio de una cuota de arrendamiento. Intervienen tres agentes económicos: empresa-cliente que necesita un determinado bien, la empresa que fabrica el bien, y al empresa de leasing. la empresa leasing es una institución financiera que financia la adquisición del bien o lo entrega a la empresa-cliente a cambio de alquiler. Inconveniente: coste elevado.

-

El renting: modalidad que consiste en el alquiler de bienes muebles a medio y largo plazo, el arrendatario se compromete al pago de una renta fija mensual durante un plazo determinado, y al empresa de renting se compromete a prestar una serie de servicios:

-

Facilitar el uso del bien durante el plazo contractual.

-

Proceder al mantenimiento del bien

-

Contratar un seguro a todo riesgo.

Al final del contrato, la empresa de renting ofrece al cliente la opción de sustituir o renovar el contrato por un nuevo periodo a determinar. A diferencia del leasing. No hay posibilidad de compra para el cliente al final del contrato.

RECURSOS AJENOS A CORTO PLAZO: permiten financiar parte del ciclo de explotación.

-

Prestamos a corto plazo: la empresa pide dinero a una entidad financiera para cubrir sus necesidades a corto plazo, está devolverá el dinero y los intereses pactados.

-

Créditos bancarios a corto plazo:

-

Descubierto en cuenta: números rojos: fuente de financiación poco habitual que consiste en la utilización de un importe superior al saldo disponible de una cuenta corriente. La ventaja: la disposición del dinero es inmediata, sin tener que presentar garantías, aunque los intereses son más altos que en otros métodos.

-

Cuenta de crédito: consiste en que la empresa firma un contrato con una entidad financiera y está pone a su disposición una cuenta corriente con un limite, mediante la emisión de talones. Después pagara intereses por la cantidad que haya utilizado y una comisión por la cantidad de la que no disponga. Las entidades bancarias solo lo proponen a los clientes preferentes.

-

El crédito comercial: financiación automática que consigue la empresa cuando deja a deber las compras que realiza a los proveedores. Si el proveedor no hace ningún descuento por pagar el contado, está financiación será gratuita.

-

Descuento de efectos: documento donde se formaliza lo que el cliente debe al banco.

-

El factoring: consiste en la venta de todos los derechos de crédito sobre clientes a una empresa denominada factor, la cual proporciona a la empresa una liquidez inmediata y le evita el problema de los impagos y morosos.

-

Fondos espontáneos de financiación: fuentes que no requieren una negociación previa, ex: las cantidades que la empresa debe a la hacienda pública o a la seguridad social.

COSTE DE LOS RECURSOS FINANCIEROS PROPIOS: las aportaciones de los socios o las reservas no suponen para la empresa el compromiso de pagar un interés o un dividendo determinados, por ello el cálculo del coste de estos recursos resulta difícil.

COSTE DE LOS RECURSOS AJENOS A MEDIO Y LARGO PLAZO: para calcular el coste efectivo correspondiente (TAE) se deben tener en cuenta todos los gastos. Las entidades financieras han de dar el valor TAE de los préstamos que ofrecen.

COSTE DE LOS RECURSOS AJENOS A CORTO PLAZO: entre las fuentes financieras a corto plazo se deben diferenciar entre las que requieren algún tipo de negociación y las que son espontáneas. Los demás recursos a corto plazo suponen un coste para la empresa que dependerá de las condiciones que hayan pactado.

INVERSION: el acto mediante el cual se produce un cambio de una satisfacción inmediata y cierta a la que se renuncia por la esperanza que se adquiere, de la cual el bien adquirido es el soporte.

La inversión de las empresas posibilita el crecimiento económico.

CARACTERISITCAS DE LA INVERSION:

-

Desembolso inicial: Do, cantidad que se paga en el momento de adquirir los elementos de activo. Denominado momento cero y suele ser el pago más alto. En el caso de una inversión que se efectúa al contado, este es el único pago que se realizara.

-

Duración temporal de la inversión: numero de años, n, durante los cuales se irán produciendo entradas y salidas de dinero como consecuencia de la ejecución del proyecto de inversión.

-

Flujos netos de caja o cuasirrentas: Fi suponen la diferencia entre los cobros (Ci) y los pagos (Pi) que soporta la empresa a lo largo de cada uno de los n periodos que dura la inversión como resultado del desarrollo del proyecto. Los flujos netos de caja son la diferencia entre los cobros y los pagos.

-

Valor residual: el valor del bien al final de la vida de la inversión. Puede ocurrir que este valor sea cero, en el caso de que el bien no tenga ninguna aceptación en el mercado. R, este valor se sumara a los cobros del último flujo de caja.

MÉTODOS DE SELECCIÓN Y VALORACION DE INVERIONES: hay dos métodos de selección de inversiones:

-

Método estático: se basa en suponer que el valor del dinero es constante en el tiempo. Se trabaja como si el dinero que se cobra en diferentes momentos tuviera el mismo valor.

-

Método dinámico: tiene en cuenta el diferente valor que tiene el dinero según el momento en que se produce el flujo de caja.

CRITERIO DEL PLAZO DE RECUPERACION O PAY-BACK (T), objetivo: determinar el número de años que se tarda en recuperar el desembolso inicial.

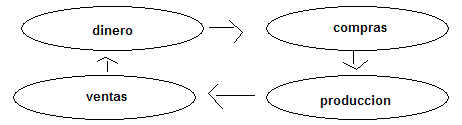

LOS CICLOS DE LA EMPRESA:

-

Ciclo corto: comienza con la captación de recursos dinerarios y su inmovilización en bienes de activo fijo: edificios, instalaciones, maquinaria, etc. Cuando los bienes están totalmente amortizados el fondo de amortización se utiliza para renovarlo y esto da lugar a otro ciclo.

-

Ciclo largo: también se le denomina ciclo de explotación, ciclo comercial o ciclo-dinero-mercadería-dinero. Comienza con la inmovilización de recursos en al adquisición de materias primas y otros aprovisionamientos, continua con la producción, comercialización y venta del producto y termina con el cobro de las facturas a clientes. A la duración media del ciclo de explotación se la denomina periodo de maduración.

PERIODO MEDIO DE MADURACION: tiempo que tarad la empresa en recuperar el dinero que ha invertido en el proceso productivo. Numero de días en que los elementos de circulante completan una vuelta o ciclo de explotación

PERIODO MEDIO DE MADURACION ECONÓMICO: tiempo que dura todo el ciclo de explotación, desde que se produce la entrada de los materiales en el almacén hasta que se cobran las facturas y letras del cliente.

PERIODO MEDIO DE MADURACION FINANCIERO O PERIODO MEDIO DE MADURACION: tiempo que la empresa tarda en recuperar el dinero que ha invertido en la compra de materiales para la producción, numero de días que ha de financiar totalmente la empresa.

Descargar

| Enviado por: | El remitente no desea revelar su nombre |

| Idioma: | castellano |

| País: | España |

Todos los derechos reservados.