Relaciones Laborales y Recursos Humanos

Factor humano en la empresa

Índice del trabajo de Factor humano I

Introducción.

Fundamentos

Objetivos

Descripción de la empresa: Nombre y giro de su actividad, situación general y perspectivas de la misma.

Planteamiento del problema

Técnicas para su estudio

Desarrollo y solución

Conclusiones

Fuentes; bibliografía y otros

Anexos

Introducción.

El dinamismo de los negocios en México han incrementado la necesidad de contar con decisiones más apegadas al análisis de conflictos, cambios, cultura, impacto en los grupos, etc.

Los sucesos ocurren diariamente y el pasado existe para aprender de él ya que está conectado con el presente y el futuro. Este trabajo está enfocado a la cooperación humana, específicamente a la cooperación que permite que compañías con desempeño medio se conviertan en exitosas y que las que tenían comportamiento exitoso se conviertan en mediocres, en otras palabras, la evolución de instituciones que permitan crear un ambiente hospitalario para soluciones de cooperación grupal complejas que permitan un incremento de la riqueza del propio grupo.

El caso presentado en este trabajo es el desarrollo de Grupo Pulsar y el impacto de sus decisiones en el futuro desempeño de uno de sus componentes, Vector, Servicios Financieros.

En la cronología y fundamentos se da una descripción detallada del desarrollo y conformación de Grupo Pulsar y la creación de su empresa más importante, Savia. En la sección de la descripción de la empresa se presenta la disección de Vector, Servicios Financieros y todos los elementos para realizar un análisis de sus estructura organizacional, así como un análisis del impacto ante todos los cambio sufridos últimamente. Además de propuestas para la optimización de las decisiones. Estos análisis se presentan en la sección de desarrollo y solución.

Cabe enfatizar que la aplicación de las técnicas de análisis del comportamiento organizacional se harán tanto para Grupo Pulsar como para Vector, Servicios Financieros, ya que en cada caso se conjuntan características muy profundas y completamente distintas.

Cronología y Fundamentos.

1981.

Se funda Pulsar Internacional, S.A. de C.V.

1985.

Pulsar y un grupo de inversionistas, liderados por el Ing. Alfonso Romo Garza, adquiere Empresas La Moderna (hoy Savia) y a sus subsidiarias Cigarrera La Moderna, productor y distribuidor de productos derivados del tabaco en México, y Aluprint, proveedor de empaque flexible.

Grupo Krone da sus primeros pasos en la industria nacional de la construcción.

1988.

Pulsar Internacional adquiere Seguros La Comercial y Casa de Bolsa Vector inicia operaciones.

1992.

Agroindustrias Moderna inicia operaciones y Empresas La Moderna (Savia) crea Bionova.

1993.

Fusión de Seguros La Comercial y Seguros América para formar Seguros Comercial América.

Bionova adquiere Agrícola Bátiz, S.A. de C.V. e International Produce Holding Corp., productor y distribuidor de tomate y chile morrón, y se convierte en una de las empresas mas importantes del ramo en América del Norte.

1994.

Empresas La Moderna (Savia) adquiere el control accionario de Ponderosa Industrial, S.A. de C.V., empresa líder en México en la producción de cartoncillo plegadizo a partir de fibras recicladas, para fortalecer a Aluprint.

Las acciones de Empresas La Moderna (Savia) son listadas como ADR's en el New York Stock Exchange (NYSE).

Empresas La Moderna (Savia) adquiere Asgrow Seed Co.

1995.

Empresas La Moderna (Savia) fusiona Asgrow, Petoseed y Royal Sluis creando Seminis, líder mundial en semillas para frutas y vegetales.

Contec Mexicana inicia operaciones.

1996.

Bionova se fusiona con DNA Plant Technology, creando DNAP Holding Corp. (hoy Bionova Holding Corp.) para sumar las capacidades tecnológicas y los conocimientos en la genética de plantas, con una empresa líder en la producción, el empacado y la comercialización de productos frescos en Norte América.

Orbis inicia operaciones

Merkafon inicia operaciones

Pulsar Internacional adquiere Aseguradora Mexicana (Asemex) y la fusiona con Seguros Comercial América.

Desarrollo Inmobiliario Omega inicia operaciones.

Nace Constructora Krone como una unidad independiente dentro del Grupo Krone.

Fusión de Empaques Ponderosa y Ponderosa Industrial para formar Empaques Ponderosa S.A. de C.V.

Empaques Ponderosa adquiere el control de Aluprint, fortaleciendo el posicionamiento de ambas empresas en la industria del empaque en México.

1997.

Seminis vende la división de Agronómicos de Asgrow Seed Co. a Monsanto como un movimiento estratégico para incrementar sus fortalezas y capacidades en el mercado de frutas y vegetales, una industria que ofrece grandes posibilidades de creación de valor. Pulsar Internacional formaliza una alianza con CMS del Sur, empresa controladora del Hospital Médica Sur.

Encanto Networks y Dextra Technologies inician operaciones.

Empresas La Moderna (Savia) firma un convenio de colaboración tecnológica, de investigación y comercialización con Mendel Biotechnology, Inc., formado por líderes mundiales de la investigación genética en plantas.

Empresas La Moderna (Savia) vende su subsidiaria Cigarrera La Moderna a B.A.T. Industries por $1,700 millones de dólares.

1998.

Pulsar Internacional adquiere el control del Hospital Santa Engracia.

Seminis adquiere la división de semillas para frutas y hortalizas de Sementes Agroceres en Brasil, para fortalecer su posicionamiento en el mercado de Sudamérica.

Empresas La Moderna (Savia) invierte en Kosan Biosciences, Inc. para complementar la capacidad de la empresa en investigación y desarrollo de ciencias de la vida.

Seminis adquiere las compañías de semillas Hungnong y Choong Ang en Corea, e incrementa su participación en la compañía Nat Sluis de India para fortalecer su participación de mercado en Asia y posicionarse para el futuro crecimiento en la región.

Seminis forma una alianza estratégica con LSL Biotechnologies, empresa líder en la investigación y desarrollo de productos frescos con larga vida de anaquel.

1999.

Como un paso estratégico en la consolidación del portafolio de la compañía, Empresas La Moderna (Savia) adquiere el control de Seguros Comercial América, empresa líder en la industria de seguros en México.

Empresas La Moderna cambia su nombre a Savia. Savia representa la esencia del crecimiento , y refleja la filosofía de la empresa, basada en el liderazgo, el alto crecimiento, y la creación de valor.

DNAP Holding Corp cambia su nombre a Bionova Holding Corp, nombre que refleja la nueva vida en plantas.

2000.

Empaques Ponderosa vende su subsidiaria Aluprint para enfocarse plenamente al negocio de cartoncillo plegadizo y a sus centros de recolección de fibras reciclables.

Savia potencializa el crecimiento de su subsidiaria Seguros Comercial América al asociarse con ING Group, uno de los grupos financieros más grandes del mundo.

2001.

Como resultado del alto endeudamiento y aunado a la salida de Pedro Aspe como socio de Alfonso Romo, se vende Empaques Ponderosa y se hace una reducción de personal de 50% en Casa de Bolsa Vector y además se analiza la posibilidad de vender el total de la aseguradora Comercial América a grupo ING.

Actualmente , grupo pulsar tiene presencia en los siguiente países:

Africa del Sur Estonia Mónaco

Albania EUA Nicaragua

Alemania Federación Rusa Niger

Algeria Filipinas Nigeria

Antigua / Barbados Finlandia Noruega

Antillas Holandesas Francia Nueva Caledonia

Arabia Saudita Franja de Gaza Nueva Zelandia

Argentina Gambia Omán

Australia Ghana Pakistán

Austria Grecia Panamá

Bahamas Guadalupe Perú

Bahrein Guatemala Polinesia Francesa Polonia

Bangladesh Guinea Portugal

Barbados Guinea Francesa Puerto Rico

Bélgica Guyana Rumania

Belice Haiti San Cristóbal Nevis

Benin Honduras San Vicente

Bermudas Hong Kong Santa Lucía

Bielorrusia Holanda Senegal

Bolivia Hungría Singapur

Bosnia-Herzegovina India Siria

Brasil Indonesia Sri Lanka

Bulgaria Irlanda Suecia

Burkina-Faso Islandia Israel Suiza

Burundi Italia Tailandia

Camerún Jamaica Taiwán

Canadá Japón Togo

Chad Jordania Trinidad y Tobago

Chile Katar Túnez

China Kazakstán Turkmenistán

Chipre Kenia Turquía

Colombia Kirghizistán Ucrania

Corea del Sur Kuwait Uganda

Costa de Marfil Latvia Reino Unido

Costa Rica Líbano República Checa

Croacia Dinamarca Lituania República del Congo

Djibouti Macedonia República Dominicana

Dominica Madagascar Uruguay

Ecuador Malasia Uzbekistán

Egipto Mali Vanuatu

El Salvador Malta Venezuela

Emiratos Arabes Unidos Marruecos Vietnam

Eritrea Martinica Yemen

Eslovaquia Mauricio Yugoslavia

Eslovenia México Zambia

España Moldavia Zimbabwe

A continuación daremos una breve descripción de las empresas que conforman a Grupo Pulsar y que permitirán plantear el problema a discutir:

La empresa Savia, con ventas anuales cercanas a los 2 mil 700 millones de dólares, y que cotiza en la Bolsa Mexicana de Valores (SAVIA ACP) y en el New York Stock Exchange (VAI), conjunta a as compañías públicas del grupo. Tiene posiciones de liderazgo globales y domésticas en las industrias de agrotecnología, seguros, servicios financieros y empaque.

Pulsar Internacional participa asimismo en las industrias de construcción y bienes raíces, distribución, tecnología de información e internet, cuidado de la salud, y en sectores específicos de los servicios financieros adicionales a los de Savia.

A través de Seminis, Savia es el líder mundial en semillas para frutas y hortalizas, con un 22% de participación del mercado global, incluyendo 38% y 22% de los mercados norteamericanos y europeos respectivamente, con comercialización de sus productos en 123 países. Su subsidiaria Bionova es una de las empresas de producción, comercialización, empaquetado y distribución de productos frescos más importante de Norteamérica, con un fuerte enfoque al desarrollo y la aplicación de tecnologías avanzadas para el mejoramiento de las características en frutas y hortalizas.

Las frutas y hortalizas son el vehículo más natural y directo de nutrición al ser humano. Por su enfoque a la agrotecnología aplicada a frutas y hortalizas, Savia es capaz de proveer, en un menor tiempo, una mayor y mejor alimentación a la creciente población humana. Gracias a su fortaleza en el ramo de la investigación genética en plantas, Savia está encontrando una respuesta a la relación directa entre el consumo de frutas y hortalizas y la salud del ser humano. Con esto, la empresa está buscando ofrecer productos frescos con avanzadas propiedades de nutrición y preventivas de enfermedades, ofreciendo así una vida más saludable a sus consumidores.

Savia, a través de su subsidiaria Seguros Comercial América mantiene el liderazgo del mercado asegurador mexicano con un 25% de participación. El incremento en el nivel de vida de la población mexicana, y los cambios estructurales que se presentan en este sector, están incrementando la demanda por productos novedosos que contribuyan a un futuro más seguro y sano. Seguros Comercial América está posicionada para responder a esta demanda, y bajo Savia, continuará aprovechando las oportunidades que se presentan en la industria. Seguros Comercial América ofrece productos y servicios para todos los mercados: desde el aseguramiento de una plataforma petrolera hasta un seguro médico familiar. La empresa mantiene asimismo presencia en el mercado del sur de los Estados Unidos de Norteamérica, a través de Comercial América Insurance, Co.

Seguros Comercial América es el resultado de la fusión de tres grandes empresas mexicanas de seguros: Seguros La Comercial (fundada en 1936, adquirida en 1989), Seguros América (fundada en 1933, fusionada en 1993) y Aseguradora Mexicana (fundada en 1937, fusionada en 1996).

En materia de servicios financieros, Pulsar cuenta por un lado con Seguros Comercial América para servicios financieros no bancarios, tales como: pensiones, arrendamiento, hipotecas, almacenamiento, fianzas y factoring y por otro con Casa de Bolsa Vector, que administra el ahorro y patrimonio de inversionistas privados e institucionales con un adecuado balance de riesgo-rendimiento de acuerdo a sus objetivos y necesidades. Con esta misma filosofía, el grupo también asesora y representa a instituciones públicas y privadas en sus actividades financieras.

Orbis Es una empresa de venta directa que comercializa productos 100% mexicanos que inició operaciones en enero de 1996. Orbis ofrece al distribuidor interesado un negocio que va mucho más allá de la consecución de bienes materiales, comercializando productos amigables con el medio ambiente de calidad y garantía internacional y a mejor precio, retribuyendo sus esfuerzos de forma inmediata y justa. Sus líneas de producto son: fragancias, cuidado personal, belleza y cuidado de la piel, nutrición, cuidado del hogar, vitaminas y suplementos alimenticios y entretenimiento.

Merkafon ha logrado conformar la estructura de servicios de mercadotecnia directa más integrada en toda Latinoamérica por su cuidadosa selección de talento humano y los sistemas de telefonía más avanzados y confiables a nivel mundial. Se le reconoce por su concepto de outsourcing cinco estrellas de estándar mundial en telemarketing, correo directo, bases de datos, mensajería especializada y distribución, que permiten desarrollar estrategias hechas a la medida de cada uno de sus clientes, resultando en soluciones integrales con valor agregado. Ofrece servicios de Telemarketing a través de su propia red de telefonía digital cubriendo México y el mercado hispano de los Estados Unidos. Su Base de Datos está diseñada, actualizada y administrada para una segmentación estratégica del mercado que permite a sus clientes obtener un alto impacto en su campaña dirigida a negocios o usuarios finales. Merkafon cubre todo el proceso del Correo Directo, desde el diseño de materiales hasta la medición de respuestas y reportes de campaña. Ofrece diferentes opciones que se adaptan a las necesidades de cada uno de sus envíos, tales como entregas especializadas, entregas masivas con y sin acuse de recibo, C.O.D.'s y paquetería. El servicio de Distribución integrado se basa en avanzados sistemas operativos y software, para proporcionar información en tiempo real referente a inventario, facturación, devoluciones, servicio a clientes, cobranzas y transacciones bancarias.

Compartiendo la filosofía Pulsar, Empaques Ponderosa, S.A. de C.V., está posicionada, con su empresa Cartones Ponderosa, como el líder nacional en la producción de cartoncillo recubierto a partir de fibras recicladas con 43% de participación de mercado.

A través de Ecofibras Ponderosa, Empaques Ponderosa controla la red más amplia en México para la recolección de fibra reciclada, la cuál, además de asegurar la buena calidad y precio en el suministro interno de fibra reciclada, colabora en el cuidado del medio ambiente. Las inversiones continuas en tecnología de punta para eficientar e incrementar la capacidad instalada le han permitido a Empaques Ponderosa diferenciarse claramente de otros productores y competir exitosamente en los mercados internacionales por su alta calidad en el producto con bajos costos de operación y buen servicio. Actualmente exporta aproximadamente el 19% del volumen de ventas de cartoncillo a Estados Unidos, Centro y Sudamérica.

Dextra Technologies Es una compañía que ofrece soluciones globales para aplicaciones de Internet enfocadas al desarrollo de productos y la creación de tecnologías de vanguardia, permitiendo reducir el tiempo de mercadeo, y otorgando un servicio personalizado con el cliente hasta su satisfactoria implementación. Dextra Technologies ofrece así mismo servicios de consultoría a industrias preocupadas por contar con la tecnología más avanzada en comunicación cibernética.

Encanto Networks, localizado en Silicon Valley, CA., es uno de los proveedores líderes de soluciones para el comercio de pequeñas empresas vía Internet. Su producto permite a la pequeña empresa y a las personas físicas tener su propia presencia activa en Internet, gracias a un servidor de tecnología propietaria con aplicaciones precargadas que permite crear y mantener una página de Web de manera sencilla, rápida y a un bajo costo. El producto además permite tener un número ilimitado de direcciones para enviar y recibir correo electrónico.

CMS del Sur. A finales de 1997, Pulsar Internacional incursiona en el sector Salud al formar una alianza estratégica con CMS del Sur S.A. de C.V., empresa líder del cuidado de la salud en México, controladora de: Hospital Médica Sur, uno de los complejos médicos más avanzados del país, ubicado al sur de la Ciudad de México. Corporación MSB, creada con el fin de desarrollar laboratorios clínicos patológicos a nivel nacional. Telemed; empresa enfocada al desarrollo e implantación de diagnósticos a larga distancia vía digital, así como al concepto de telemedicina.

Hospital Santa Engracia La incorporación del Hospital Santa Engracia al sector Salud de Pulsar representa un impulso a la calidad de los servicios médicos que reciben los habitantes de la zona norte del país. Cuenta con la más alta tecnología para el cuidado de la salud, además de instalaciones diseñadas para la comodidad del paciente y sus familiares. Es un hospital moderno al grado que su diseño e instalaciones han sido premiadas a nivel internacional.

Cada uno de los médicos que trabajan dentro de las divisiones del hospital, cuentan con los recursos tecnológicos de vanguardia para llevar a cabo su labor con precisión. Y para los pacientes, ofrece espacios donde la comodidad y la privacidad se unen para otorgarles una atmósfera más agradable. El Hospital cuenta con servicios de Cirugía General, Medicina Interna como Cardiología, Gastroenterología, Ginecología y Obstetricia, Pediatría, Traumatología y Ortopedia, Radiología Diagnóstica y un moderno Centro Integral de Oftalmología. Cuenta además con un laboratorio especializado, comprendiendo Análisis Patológicos y Banco de Sangre, Servicio de Urgencias equipado con Electrocardiografía y Oxigenoterapia, funcionando las 24 hrs. del día, y próximamente contará también con un área especial para Cuidados Intensivos.

Centros de Atención Médica Son estructuras orgánicas funcionales desarrolladas para resolver necesidades básicas y problemas menores de salud, localizadas en puntos estratégicos que signifiquen áreas de conveniencia para la población. Actualmente se cuenta con uno en la ciudad de Monterrey, N.L. y uno en el Distrito Federal.

Grupo Krone desde 1985 ha venido mostrando un crecimiento sostenido, alcanzando ventas anuales cercanas a los 100 millones de dólares, con más de mil personas empleadas.

Grupo Krone está conformado por tres divisiones:

Constructora Krone 44%

Promotora Inmobiliaria Krone 37%

Contec Mexicana 19%

Objetivos.

-

Analizar la cultura organizacional de Vector

-

Medir el impacto de las decisiones de Grupo Pulsar en el presente y futuro de Vector

-

Analizar el conflicto al que actualmente se enfrentan y sus fuerzas impulsoras

-

Determinar los elementos para implantar el proceso de Desarrollo Organizacional en la nueva compañía Vector.

Descripción de la empresa: Nombre y giro de su actividad, situación general y perspectivas de la misma.

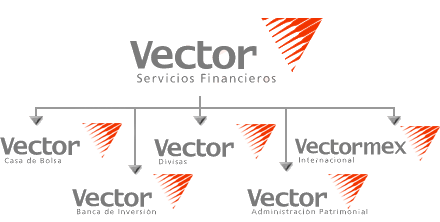

Vector, Servicios Financieros.

Misión:

Vector es un intermediario puro dedicado a servir a sus clientes tanto individuos como empresas:

Como asesor de inversiones y gestión financiera, ofreciendo productos propios y de terceros.

Como agente para ejecutar transacciones en los mercados de capitales, dinero, divisas y de fondos de inversión.

Los cinco principios en que se fundamenta la estrategia de Vector son:

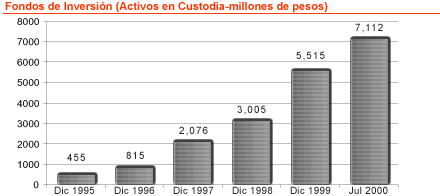

Eliminación de conflictos de interés: Su condición de intermediario financiero exige evitar, en primer lugar, los conflictos de interés. Las personas que depositan su confianza para la administración de su patrimonio, se sienten respaldadas por la transparencia que caracteriza a todas las operaciones. Debido a la necesidad de institucionalizar la eliminación de conflictos de interés, Vector fue el pionero en la promoción e implantación de la iniciativa para que los fondos de inversión fueran calificados por agencias de reconocido prestigio internacional. Actualmente todos los fondos son calificados por Standard & Poors. Antes de iniciar este proceso de calificación externa el Consejo de Administración de Vector determinó que los fondos no adquirirían activos financieros de empresas relacionadas. La estrategia ha sido tan exitosa que durante los cuatro años anteriores, los fondos crecieron en un porcentaje superior al promedio del mercado; 79% en 1996, 155% en 1997, 45% en 1998 y 84% en 1999. Por su parte, los activos se multiplicaron por diez, pasando de 400 millones de pesos en enero de 1996 a 5500 millones de pesos en diciembre de 1999.

Disciplina en la administración de riesgos: Desde 1996 el Comité de Riesgos se encarga de determinar las directrices que regirán la actuación en los mercados y de establecer las recomendaciones básicas para las operaciones con los clientes. El objetivo es llevar a todos los niveles de la organización una cultura de administración de riesgos. En este proceso se han apoyado de asesores de reconocido prestigio internacional, como Algorithmics, con el que desarrollaron un programa integral de Administración de Riesgos. Los resultados han sido altamente satisfactorios y el proceso fue puesto a prueba durante la crisis asiática de 1997 y la crisis rusa de 1998, que provocaron una alta volatilidad en las tasas de interés nacionales. Cabe señalar que en ambas situaciones Vector no registró pérdidas.

Orientación integral del negocio a la atención de clientes: A partir de 1996, se decidió que la base de la estrategia consistiría en convertir a Vector en un intermediario financiero puro, lo cual significa que el 100 por ciento de los ingresos operativos del negocio corresponden a operaciones de compra/venta no provenientes de posiciones de riesgo propias. En 1996, el 39 por ciento de los ingresos operativos de Vector se originaron por actividades comerciales por cuenta propia; para 1999 solamente el 1 por ciento del total de ingresos provenía de esta fuente. En el presente ejercicio, como claro reflejo de la aplicación de esta estrategia, prácticamente la totalidad de los ingresos operativos se originan de actividades con clientes.

Liderazgo tecnológico: Desde que inició su expansión en 1997, Vector comenzó a operar sus oficinas foráneas por medio de Internet. Con el paso del tiempo, se enfatizó la automatización de la totalidad de los procesos, hacia la utilización de la tecnología como una herramienta de mercadotecnia. Actualmente, los clientes pueden operar y comunicarse con Vector a través de Internet, por medio de los portales de Vector Servicios Financieros, Vector Administración Patrimonial (S.I.Genera) y Vector Banca de Inversión. Cada una de las oficinas se encuentra enlazada por una red de telecomunicaciones que integra voz, datos y vídeo. Más de setenta módulos integrados soportan toda la operación diaria, apoyados en altos estándares de seguridad y eficiencia.

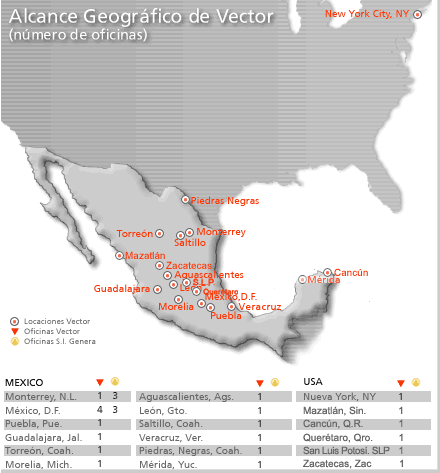

Crecimiento en todos los segmentos en los que participa: La estrategia implantada ha permitido consolidar los objetivos de crecimiento. Los activos de clientes se han incrementado de 16,000 a 51,000 Millones de pesos en 4 años, reflejando el claro liderazgo de las mesas de operación en el mercado. En corretaje de acciones han escalado en 4 años del décimo cuarto lugar en 1995 al segundo en 1999 con el 9.47% del mercado. Por otro lado la mesa de dinero dedicada por completo a la atención de clientes, operó ya cerca de los 30 Millones de pesos en 1999. Actualmente, Vector Servicios Financieros tiene presencia en 13 ciudades del país y en Nueva York a través de Vectormex Internacional, agente intermediario registrado ante SEC y NASD. En la Actualidad, maneja más de 500 Millones de dólares en activos de clientes.

Situación General, aplicación de los principios y perspectivas

Casa de Bolsa:

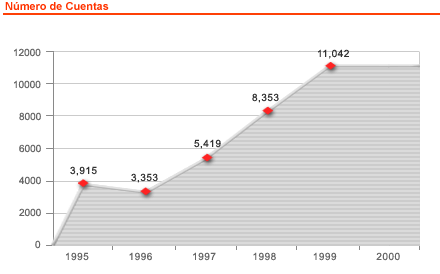

Vector Casa de Bolsa surge en 1987 durante el período de desregulación de la industria de intermediación bursátil. A partir de 1996 el negocio se ha ido fortaleciendo y en 4 años ha pasado de tener alrededor de 4,000 clientes a más de 11,000, debido a la expansión de la red de sucursales y la implantación de tecnología de punta en los procesos administrativos.

Vector Casa de Bolsa no mantiene una posición propia activa y los recursos financieros de las empresa se utilizan para seguir desarrollando el negocio de clientes. A su vez se han ido eliminando todos los posibles conflictos de interés de la operación de las mesas. En 1999 la casa de bolsa fue segunda en la operación de capitales con una participación de alrededor del 10% del mercado y en la mesa de dinero se llegaron a operar cerca de 3,000 millones de pesos.

Vector proporciona servicios de compra/venta de capitales, fondos y mercado de dinero.

Administración Patrimonial:

Como una estrategia para evitar conflictos de interés entre la administración de la Casa de Bolsa y la de los Fondos de Inversión, Vector Administración Patrimonial constituyó en el último trimestre de 1998 a su nueva subsidiaria, Operadora S. I. Genera, S. A. de C. V. De esta manera, la administración y operación de los fondos de inversión se independiza y al mismo tiempo se forma una nueva red de distribución para captar inversiones desde $25,000. Esta opción permite ofrecer al pequeño y mediano ahorrador rendimientos por arriba de la inflación y de las inversiones tradicionales, bajo un esquema de operación prudente y con un estricto control de riesgos.

Gracias a la confianza de los inversionistas, los fondos de Vector han presentado el mayor crecimiento de la industria durante los últimos cuatro años. A un año y medio de haber ingresado al mercado, la nueva red de distribución Operadora S. I. Genera cuenta con 4000 cuentas activas a nivel nacional. A la fecha, ya se han abierto tres oficinas en Monterrey, tres en la ciudad de México, una en Saltillo y una en Piedras Negras, Coahuila, y se tienen planes de expansión a las principales ciudades del país. El total de activos manejados por Vector / S.I. Genera al 31 de marzo de 2000 es de $6,362 millones de pesos.

Divisas:

Fundada en noviembre de 1989, Vector Divisas es una empresa orientada a satisfacer las necesidades cambiarias del mercado nacional en México. Actualmente, Vector Divisas cuenta con presencia en las principales ciudades de la República, a través de sus cinco sucursales operativas y de las oficinas de la Casa de Bolsa.

En 1997 el consejo de administración de Vector decidió vender el 20 % de Vector Divisas al Philadelphia International Equities, Inc. (miembro de First Union National Bank Group), con la intención de implantar los mejores procesos de control sobre lavado de dinero que existen en el mercado. First Union Bank es el líder mundial en estos procesos.

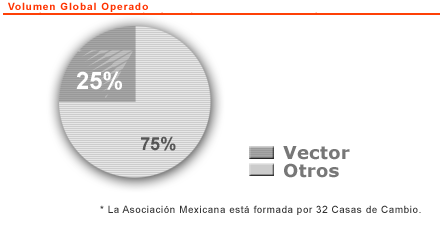

Vector Divisas se ha consolidado en el primer lugar en volumen de operación en el mercado de divisas entre casas de cambio que operan en México durante los últimos tres años. De la misma manera, ha mantenido un inigualable crecimiento anual compuesto de operaciones de 38.5% promedio desde 1995, participando con un 27% del mercado de mayoreo en el ámbito nacional.

Con una filosofía orientada a resultados y a servir de manera rápida y efectiva las necesidades de los clientes, la administración y personal de Vector Divisas ha enfocado sus mayores esfuerzos a crear una cultura de servicio a lo largo de la organización.

Vector Divisas fomenta el desarrollo de su personal con el fin de continuar proporcionando un servicio diferenciado en el mercado, lo que la ha convertido en la casa de cambio número uno en México, en el mercado de mayoreo.

Banca de Inversión:

Banca de Inversión se ha concentrado desde su formación en la obtención, en los mercados internacionales de recursos de capital para empresas latinoamericanas con alto potencial de crecimiento.

Colocaciones de Capital Privado: El mercado de capital privado permite a las empresas posponer su salida a bolsa para hacerlo una vez alcanzado el tamaño adecuado y en las mejores condiciones posibles. Al aceptar a un inversionista privado serio con prestigio en el medio, previo a una colocación pública, la empresa cede un porcentaje pequeño de su capital y obtiene además de recursos para financiar su crecimiento, un valor agregado adicional: i) Indica al público inversionista que la empresa representa una buena oportunidad de inversión. ii) Aún cuando las colocaciones privadas son complejas, pueden disminuir los costos totales de una oferta pública futura. iii) Crea un efecto de certificación, la presencia de un inversionista privado acelera la institucionalización, propicia la transferencia de tecnología y de procesos administrativos y facilita la creación de nuevos negocios, haciendo a la empresa más eficiente y competitiva. iv) Prepara a la empresa para una oferta pública doméstica o internacional.

El proceso previo a una colocación de capital privado incluye un análisis que consta de:

-

Recopilación de información Cualitativa y Cuantitativa / financiera de la empresa con la finalidad de generar las proyecciones financieras del negocio

-

Valuación del capital de la empresa basada en metodologías aceptadas internacionalmente.

-

Desarrollo de estrategias y contacto financiero.

-

Identificación de inversionistas y socios potenciales diversos.

-

Presentación de la compañía ante los inversionistas potenciales y evaluación de sus propuestas mediante un proceso de competencia para obtener el mayor beneficio a nuestros clientes.

-

Análisis de las propuestas y determinación de mejor postura

Fusiones y Adquisiciones: Vector participa como asesor en el diseño e instrumentación de estrategias de fusión y adquisición, evaluando para sus clientes la viabilidad y conveniencia de este tipo de operación. Vector evalúa las empresas objetivo de la transacción por separado, y luego a la empresa resultante de la operación, preparando el esquema financiero que más valor añada al cliente.

Financiamiento Corporativo: El financiamiento para empresas en los mercados públicos se logra a través de colocaciones de parte del capital de la empresa o bien mediante emisiones de deuda. Mediante los servicios de financiamiento corporativo se apoyan las diversas necesidades de financiamiento, de cobertura de riesgos y de proyectos especiales de los clientes corporativos de Vector en los mercados de capital y de dinero. Durante el proceso de los servicios de financiamiento corporativo se realiza un análisis para ayudar a la empresa a decidir entre colocaciones de deuda o de capital. Asimismo, se puede optar por la emisión de instrumentos híbridos como obligaciones subordinadas o deuda convertible a capital. Por lo que corresponde a cobertura de riesgos, se apoya a los clientes corporativos a medir los riesgos de mercado que enfrente, principalmente los referentes a tasas de interés y tipos de cambio y se ayuda a la empresa a decidir como cubrirlos de la mejor manera. En resumen, los servicios de financiamiento corporativo se componen de i) Apoyo y asesoría en las colocaciones de capital, ii) Colocaciones de deuda de corto, mediano y largo plazo: papel comercial, pagarés de mediano plazo, obligaciones, pagarés financieros, etc. Las colocaciones de deuda pueden ser en instrumentos nominales o udizados, iii) Instrumentos a la medida usando productos derivados: futuros, opciones, swaps y iv) Bursatilizaciones, emisiones en otras monedas.

Asesoría Integral: Análisis de la situación financiera de la empresa. Análisis de la estructura corporativa de la empresa y las acciones para optimizarla. Análisis de la estrategia de crecimiento de la empresa incluyendo acciones específicas para su financiamiento. Análisis de la estrategia de la empresa para fusiones, adquisiciones y alianzas estratégicas con otras empresas y/o socios del sector. Análisis de las operaciones financieras de la empresa con bancos nacionales y/o extranjeros. El desarrollo de proyectos específicos y alianzas estratégicas de la empresa. Vector ofrece el apoyo analítico que permita a la empresa definir la reestructuración de estrategias operativas, el rediseño de procesos internos o a cualquier otro proceso que tenga relación con la operación o eficiencia de la empresa. En Agosto de 1999, Vector formó una alianza con IDC, firma guatemalteca, para ofrecer conjuntamente los servicios de Banca de Inversión en las regiones de Centroamérica y el Caribe. Inversiones y Desarrollo de Centroamérica es una empresa especializada en servicios de consultoría, administración de inversiones y servicios financieros.

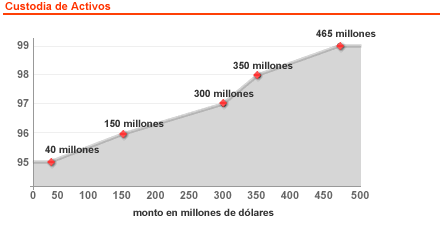

Vectormex Internacional: Ubicada en la ciudad de Nueva York, la división Internacional nace en 1993. Desde su creación, Vectormex Internacional ha enfocado sus esfuerzos de promoción a ofrecer servicios de valor agregado para agentes intermediarios, fondos institucionales, así como clientes privados. Apoyada en el área de análisis de la división de la Casa de Bolsa, así como de su infraestructura tecnológica, la división Internacional de Vector se mantiene a la vanguardia sirviendo a los inversionistas. Evitando los conflictos de interés, hoy la división Internacional destaca entre la competencia por el equilibrio entre el uso de información, la velocidad de ejecución de las transacciones, así como su servicio especializado de excelencia. En cuanto a la unidad de clientes privados, esta división ha logrado un crecimiento compuesto anual de 60% en los últimos 5 años, medido en función de activos en custodia. En 1995 los activos en custodia eran únicamente 40 millones de dólares, mientras que al cierre de 1999 esta cifra rebasó los 465 millones de dólares.

Planteamiento del problema

A pesar de que la visión de Grupo Pulsar hizo florecer a muchas compañías exitosas, la apuesta que hicieron en los vegetales transgénicos no resultó ser como la esperaban y ahora tienen que realizar verdaderos sacrificios para retomar la ruta hacia los buenos negocios.

Savia tiene una deuda por más de 1,250 millones de dólares e incumplió un pago con sus acreedores argumentando un problema de liquidez de corto plazo que tiene su origen en la sobreinversión de séminis y que solucionaron de manera temporal con la venta de Empaques Ponderosa (empresa que había demostrado ser exitosa).

En el sector asegurador se afirma que Romo Garza acelerará las negociaciones con ING para cederles el control total de Comercial América, otra de las grandes generadoras de flujo para el Grupo Pulsar.

Desde su comienzo con una pastelería, Romo Garza se había caracterizado por dos cosas: liquidez y capacidad de ver buenas oportunidades de negocio hacia el futuro.

Si se analiza la carrera empresarial de Romo desde el punto de vista de comportamiento organizacional, veremos que básicamente dos hechos han cambiado. Primero, este hombre ha dejado de tener un bajo perfil: la participación en los Juegos Olímpicos, su abierta militancia a favor de Vicente Fox, que incluso lo llevó a aceptar formar parte del consejo de administración de PEMEX y en segundo lugar su apuesta por la agrobiotecnología.

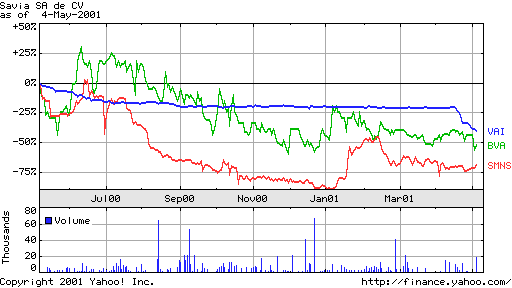

Cuando decidió vender Cigarrera la Moderna, un negocio que le daba grandes flujos, para concentrarse en la agrobiotecnología, señaló que lo hacía porque el tabaco estaba en decadencia y la novedad sería la agrobiotecnología, un negocio que no está funcionando a nivel mundial. Compró rápidamente los negocios para incluir todos los catálogos de semillas mejoradas en el mundo y lo raro es que todos estaban dispuestos a vendérselos y aunado a esto no contó con la disposición adecuada de los poderosos grupos ecologistas, no siempre acertados, en contra de este nuevo negocio. La venta de Empaques Ponderosa por 285 millones de dólares equivale solamente al 25% de la deuda total de Savia, con lo cual podemos inferir que de no tener el desempeño que esperan, de nuevo se verán en dificultades de pago. La necesidad de reestructurar deuda aunque sea más cara se hace imperante, lo que se ve reflejado en la siguiente gráfica de las acciones de Bionova, Séminis y Savia:

De hecho, no pueden impulsar la industria de los vegetales si no invierten más todavía, a pesar de estar en niveles históricos de deuda. Es claro que se ha llegado al punto en el que se tiene que redefinir la estrategia de negocios y plantearse el futuro volviendo al corazón de la estructura organizacional exitosa.

Desde mi punto de vista, el problema fundamental al que se enfrenta este grupo es vender empresas que ya son generadoras de flujo de efectivo para seguir apostando en los vegetales transgénicos. De hecho, la Casa de Bolsa Vector sufrió hace un par de semanas una fuerte reestructura de personal ya que liquidaron al 50% de la nómina (principalmente directivos que eran gente de Pedro Aspe) y esto se puede interpretar como que la expansión que pensaban tener ya no ocurrirá, es más, parece que la están preparando para la venta. Hace pocos meses la Casa de Bolsa Vector estuvo a punto de venderse a Charles Schwap.

Quizá valga la pena transcribir un artículo que salió en el financiero el 4 de mayo del 2001:

Expansión de Vector, Tarea de Raúl Farías por Juan Cedillo/Finsat

Monterrey, N.L. 4 de Abril.- La estrategia de Casa de Bolsa Vector en el corto plazo será consolidar el crecimiento de los últimos años para posteriormente continuar con su expansión, aseguró a Finsat, Raúl Farías Arizpe, recientemente nombrado presidente del consejo de la institución financiera.

Farías agregó que el equipo de directivo que ha conducido a la empresa durante los pasados seis años se mantiene. Destacó que en este periodo Vector pasó de ser una casa de Bolsa regional a una institución financiera con presencia nacional en las 18 ciudades más importantes del país.

Por su parte, Sergio Sánchez García, quien fue invitado por Alfonso Romo a ocupar la dirección general desde mayo de 1996, aseguró que el sostenido crecimiento de Vector se expresa en cifras: en los últimos años amplió su base de clientes de 3 mil a 15 mil.

En el negocio de mesa de dinero, añadió Sánchez García, pasó de 1.6 billones de pesos en 1994 a manejar 7 billones actualmente. Además es la número uno en el negociación de acciones en el mercado bursátil mexicano.

"Podemos decir con orgullo que en los últimos años somos la institución financiera independiente que más ha crecido, del lugar 22, pasamos a ser la novena, sólo superada por los bancos", comentó Sánchez García.

Farías destacó que su principal objetivo será generar mayor valor para sus inversionistas, "y para ello enfatizamos conceptos como el manejo trasparente de nuestros productos y desarrollamos el negocio más estable para las casas de Bolsa: los fondos de inversión, y generar así la confianza de nuestros clientes", añadió.

Además, estamos enfatizando continuar con la posición de liderazgo que actualmente tiene Casa de Bolsa Vector en el mercado mexicano, señaló el presidente del consejo.

Vector Casa de Bolsa surge en 1987 durante el período de la desregulación del sector de intermediación bursátil, y para 1999 fue segunda en la operación de capitales con una participación de alrededor del 10% del mercado y en la mesa de dinero operó cerca de 3000 millones de pesos.

Farías. Arizpe, comentó que frente a una desaceleración de la economía de los Estados Unidos, Vector continuará con la estrategia de consolidar los logros de los últimos años y con esa base enfrentar los retos del crecimiento en un ambiente adverso. "Tal vez la economía no continúe con el mismo ritmo, pero tenemos los planes para seguir acrecentando los servicios que presta la institución, y vamos a trabajar para generar más valor en los negocios de la Casas de Bolsa", subrayó Farías.

Sobre la posibilidad de que Casa de Bolsa Vector pueda ser vendida, Farias Arizpe comentó que en fechas pasadas se acercó una institución financiera para hacer una propuesta por Vector, pero que no fue el momento apropiado para la transacción.

El Grupo Pulsar que preside Alfonso Romo no necesariamente le gusta vender lo que a creado, pero tampoco está cerrado para escuchar ofertas, añadió. Al respecto, Adrian Rodriguez, vicepresidente del consejo, agregó que casi todos los años se han acercado interesados en la casa de bolsa y que esto es sólo reflejo del buen manejo de esta institución.

De hecho, el problema a plantear no tiene que ver con las decisiones del Grupo Pulsar, sino con el impacto de ellas para la Casa de Bolsa Vector. Lo más difícil para el éxito de esta de Bolsa fue diseñar e implantar la cultura Organizacional basada en los principios de Vector descritos anteriormente, donde una de las estrategias más importantes es NO tener posición propia, por eso es lamentable que esta empresa haya sido utilizada violando todos sus principios al colocar gran parte de la deuda de Savia fue colocada entre los clientes de Vector a través de la colocación de instrumentos de deuda y de acciones y la situación no es del todo fácil, ya que es probable que estos instrumentos caigan en incumplimiento.

Técnicas para su estudio

Marco de Kluckhon-strodbeck para la cultura organizacional.

Técnica de Delfos para la toma de decisiones.

Análisis de los valores y creencias del desarrollo organizacional.

Desarrollo y solución

Si tomamos en cuenta lo que dice Stomer & Freeman acerca de que la cultura organizacional es el conjunto de los valores, creencias, actitudes y normas compartidas que dan forma al comportamiento y expectativas de cada uno de los miembros de una organización. La cultura, menos explícita que las reglas y procedimientos, puede ser una gran influencia en la forma en que los administradores y empleados abordan los problemas, atienden a los clientes y demás, así como lo afirmado por Mondy y Noe ....es el sistema de valores, creencias y hábitos compartidos dentro de una organización que interactúa con la estructura formal para producir normas de comportamiento. Es el patrón de los supuestos, valores, normas y artefactos básicos que comparten los miembros de una organización. La cultura corporativa encarna los valores y las normas que orientan la conducta de las personas. Determina la dirección global de la organización. La cultura corporativa rige lo que significa la compañía, como asigna sus recursos, su estructura organizacional, los sistemas que utiliza, las personas que contrata, el ajuste entre los puestos y la gente, los resultados que reconoce y premia, además de lo que define como problemas y oportunidades y la forma en que trata con ellos. Podemos decir que la cultura organizacional de Vector es de una empresa que sabía hacia dónde se dirigía desde el principio y logró consolidar su posición al dar servicio de intermediación solamente y no tomar posición propia, lo que significó cambiar toda la estructura de pensamiento de las personas que trabajaban en la compañía, de esta manera pudo enfrentar los problemas económicos y financieros del país a lo largo de 15 años y nunca presentar pérdidas, ganando con ello una imagen sólida y sostenida y consolidando su posición como una de las más importantes casas de bolsa del país, sabiendo que el éxito radicaba en respetar sus principios y su cultura organizacional y contratando personal con altos sueldos y con una gran preparación (Hubo muchos doctores en economía de MIT, entre ellos Pedro Aspe, Sergio Sánchez, Carlos Sales, Raúl Livas, Alfredo Navarrete, etc) actitudes y resultados espera de ellos.

La tarea más difícil a desarrollar cuando se constituyó Vector, Servicios Financieros era la de generar un sistema de significado compartido entre todos los empleados, porque tenían que percibir de igual manera los valores, creencias, hábitos, actitudes, normas y estrategias de la empresa, esta labor parece fácil, pero todos los empleados con los que Vector inició operaciones habían trabajado en el sistema financiero tomando riesgos y no meramente como prestadores de servicios al cliente (Vector tiene como política no tener posición propia en ningún instrumento).

Cuando los mismos empleados vieron que en momentos de crisis o de incremento en las tasas de interés, la casa de bolsa seguía teniendo los mismos ( o más ) ingresos ya que todo provenía de comisiones aplicadas a los clientes, comenzaron a tomar esta política como propia y a desempeñar su trabajo sin hacer un esfuerzo en aplicarla. Esta característica de la cultura organizacional de Vector de enfocarse a las personas y buscar estabilidad más que resultados inmediatos y de no incurrir en riesgos, realmente fue su éxito.

Su impacto en los empleados y en el clima y moral fueron fundamentales ya que los ingresos de los promotores y operadores, que en el mercado en general provenían en su mayoría por bonos si es que la posición propia resultaba ganadora, ahora se generaban por el número y monto de operaciones realizadas, de esta manera se incentivó la productividad.

Desafortunadamente, a raíz de la problemática del Grupo Pulsar originada por los altos pasivos de Savia, Vector colocó deuda con alto riesgo (la de savia) entre muchos de los clientes a través de su subsidiaria en Nueva York., orillando a la casa de bolsa a violar uno de sus principios básicos que es el de No conflicto de intereses. Además, dado que el grupo ha tenido que deshacerse de varias empresas generadoras de flujo de efectivo (empaques ponderosa, la mitad hasta ahora de Seguros Comercial América) el rumor de la venta de Vector se hace cada vez más fuerte ya que los pasivos siguen siendo muy considerables.

Aunque la casa de bolsa no se vendiera, el personal que tuvieron que despedir fue una decisión justificada porque los planes de expansión se detuvieron y no necesitaban doctores en economía (Todos los doctores fueron despedidos el mes pasado) para sostener la operatividad de la casa de bolsa. Lo anterior se corrobora ya que al comenzar la problemática venden su participación en el MexDer ( Mercado Mexicano de Derivados) de manera total.

Aplicamos el marco de Kluckhon-strodbeck para la cultura organizacional de Vector

Relación con el entorno: De dominio ya se apoderaron de un segmento de mercado (el de exclusivamente brindar servicios de intermediación) y al no tener posición propia y tener fondos calificados por agencias internacionales generando una fuerte confianza en el público inversionista.

Sentido del tiempo: Realmente por su desempeño a lo largo de 15 años y su crecimiento sostenido, además de aumentar muy poco los instrumentos y mercados en los que intermediaban, podemos decir que tenían una visión en el presente.

Carácter de las personas: Cultura tipo mixta ya que el liderazgo se basaba en la participación, pero existían muchos controles en la operación de instrumentos.

Sentido de la actividad: De igual manera que el punto anterior, estaba cargado a controlar más que a hacer cosas novedosas, es decir, se enfocaron en brindar el mejor servicio de intermediación para muchos clientes, más que especular con clientes ricos o con el propio capital de la casa.

Enfoque de la responsabilidad: El enfoque es individualista y cada quien se preocupa por brindar el mejor servicio posible ya que las evaluaciones miden efectivamente eso, porque los resultados son a través de comisiones por los servicios prestados.

Concepción del espacio: Mixto, existían áreas abiertas y áreas privadas.

| Dimensión del Valor | Variaciones | ||

| Relación con el entorno: | Dominio | Armonía | Sometimiento |

| Orientación del tiempo: | Pasado | Presente | Futuro |

| Naturaleza de la gente: | Buena | Mixta | Mala |

| Orientación del actividad: | Ser | Controlar | Hacer |

| Enfoque de la responsabilidad: | Individualista | Grupo | Jerárquica |

| Concepción del espacio | Privado | Mixto | Público |

Técnica de Delfos para la toma de decisiones.

Una de las sugerencias para el futuro desempeño de Grupo Pulsar es la implantación de la técnica de Delphi, escogiendo por separado a las personas que realmente sean expertas en materia de transgénicos, mercadotecnia de semillas, financieros y expertos de todos los procesos involucrados en la operación de Savia y realizar con ellos una tormenta de ideas en lugar de analizar críticamente las propuestas en sesiones interminables y limitar el contacto de estos expertos para evitar un consenso grupal. Esto puede permitir evitar una mayor catástrofe financiera de la que ya vive Grupo Pulsar y que tengan que deshacerse de empresas que han demostrado ser fuertes y exitosas a lo largo del tiempo. Esta dinámica permitirá desarrollar súper equipos de trabajo autoadministrado que complementen sus habilidades para encontrar la mejor solución al conflicto.

Análisis de los valores y creencias de Grupo Pulsar y Vector.

A diferencia de Savia, donde el cambio de alguna manera fue gradual y pudo haber sido previsto, Vector se enfrenta a un cambio circunstancial que surgió por la excesiva deuda del grupo y que impidió que las metas de expansión en largo se realizaran. En otras palabras, para Vector las fuerzas restrictivas son superiores a las fuerzas impulsoras ya que el cambio no es positivo.

La casa de bolsa se había caracterizado por ser exitosa en función de lo que ya hemos descrito. Actualmente, con todo el personal de alto talento liquidado, no tienen las sinergias con el mercado financiero para seguir con su crecimiento sostenido. Aún en el caso de que se vendiera, es imperante realizar de nuevo un “descongelamiento” que provea de diagnóstico de la cultura organizacional, una planificación o mantenimiento de la estructura y una implantación de la nueva estructura para así volver a congelar los principios y proveer de mayor adaptación al cambio a la compañía.

La modificación de los valores y el reencuentro con aquellos que condujeron al éxito a Vector es ya una necesidad, ya que cuando se generan grandes huecos en la alta dirección, el llenado de espacios por parte de los subalternos no siempre es la mejor solución, ya que aunque ellos crean que pueden realizar el mismo desempeño, solamente una evaluación estricta es la que permitirá saber si son adecuados. Las personas que trabajan son el elemento fundamental para la puesta en práctica de los valores de la organización.

Conclusiones

Desde mi punto de vista, la carrera de Alfonso Romo es impresionante y cuando una persona ha escalado tan alto sin darse cuenta y por lo tanto sin medir las posibles caídas a las que estuvo expuesto, es altamente probable que acepte una derrota y sepa tomar pérdidas. La valuación de la empresa Savia puede hacerse tan a detalle como se quiera, pero el resultado será el mismo que ya está siendo difundido por las agencias informativas más serias, como Bloomberg o Reuters.

Es más fácil quedarse con las empresas que siguen generando y vender Savia, saldando todas las deudas y volver a acumular para apostar con más fuerza en otro negocio visionario. Lo más difícil para todas las personas es saber tomar pérdidas, ya que en las organizaciones dependemos de factores humanos, económicos, cíclicos, etc. Es por eso que las técnicas de evaluación y apoyo para toma de decisiones deben ser un proceso contínuo.

En este caso, podemos ver como la estructura insana de Savia puede acabar con toda una cultura organizacional sana de Vector que incluso mantenía una estrategia win-win con la sociedad al respetar y ejercer el principio de no conflicto de intereses.

Las sinergias ejercidas por el personal de los distintos departamentos en Vector es un evento irrepetible en el corto plazo, debido a los despidos tan fuertes (50% de la nómina). Es claro que hay una gran probabilidad de que este grupo financiero se venda para seguir apostando en la agroindustria. En este trabajo traté de aportar lo más que pude en el análisis de la situación así como la aplicación de las técnicas aprendidas en esta materia.

Bibliografía

-

Coleman, Daniel. La inteligencia emocional en la empresa, 1999. Javier Vergara, Editor.

-

Jonson, Spencer. ¿Quién se ha llevado mi queso?, 1999. Urano

-

Robbins, Comportamiento Organizacional, 1999. Prentice Hall

-

North, Douglass, Institutions, Institutional Change & Economic Performance. 1999. Cambridge University Press.

Anexos

http://serpiente.dgsca.unam.mx/el_economista/1997/jul97/02jul97/colhomb.html

http://www.seminis.com/investors/investors_main.html

http://ca.us.biz.yahoo.com/p/v/vai.html

http://burn.ucsd.edu/archives/chiapas-l/1998.12/msg00098.html

http://www.businessweek.com/1998/43/b3601049.htm

http://search.lycos.com/raf/default.asp

http://www.globalnt.com/cladea/Pulsareng.htm

http://search.lycos.com/raf/default.asp

North, Douglass, Institutions, Institutional Change & Economic Performance. 1999. Cambridge University Press.

Stoner, A.F. James, Edward R. Freeman y Daniel Gilbert. Administración 5ª ed, Prentice Hall Hispanoamericana, México, 1994, p. 242.

Wayne Mondy, R. y Robert M. Noe, Administración de Recursos Humanos.1ª ed. Prentice Hall Hispanoamericana, México, 1997, p. 270.

Fuente: Bloomberg

Avelina Otero Ortíz

Descargar

| Enviado por: | Avelina Otero |

| Idioma: | castellano |

| País: | México |

Todos los derechos reservados.