Economía y Empresa

Estrategias en una empresa extractora de cobre de Chile

2da. P.E.P.

POLITICA Y ESTRATEGIA I

INDICE.

INDICE…………………………………………………………………………………………………….2

1. INTRODUCCION.

1. INTRODUCCION.

La Corporación Nacional del Cobre, Codelco, es el primer productor de cobre del mundo y una de las empresas más rentables de la industria. Posee activos propios de US$ 5.817 millones y un patrimonio de US$ 2.782 millones, al 31 de diciembre de 1999. Su principal producto comercial es el cátodo de cobre grado A.

La empresa es propiedad del Estado de Chile y su negocio principal es la exploración, desarrollo y explotación de recursos mineros de cobre y subproductos, su procesamiento hasta -convertirlo en cobre refinado- y comercialización.

En los últimos 6 años, la Corporación ha dado cuenta de más del 18% de las exportaciones generadas por el país y de alrededor del 3,4% del Producto Interno Bruto. Los aportes de Codelco al Fisco equivalen en promedio al 8% de los ingresos fiscales totales.

La Corporación ejecuta sus operaciones a través de cinco Divisiones mineras (Chuquicamata, Radomiro Tomic, Salvador, Andina y El Teniente) y una División metal-mecánica (Talleres de Rancagua), participando de la propiedad de otras importantes operaciones mineras como El Abra y Agua de la Falda y de varios joint ventures orientados a exploración geológica.

1.1.- Creación y Marco Legal

CODELCO es una empresa estatal autónoma, constituida en 1976 por Decreto-Ley 1.350, dedicada a actividades mineras, industriales y comerciales. La empresa se relaciona con el gobierno por intermedio del Ministerio de Minería. Por lo que se rige por este Decreto Ley y las disposiciones de la legislación general, que le sean compatible.

CODELCO cuenta con pertenencias mineras concedidas por el Estado de Chile para fines de exploración y explotación. Las pertenencias corresponden principalmente, a aquellas transferidas al gobierno como resultado del proceso de nacionalización realizado en 1971 y posteriormente adquiridas por CODELCO.

La ley 19.137 del 12 de mayo de 1992, denominada la Ley de Asociaciones con Terceros, modifica el estado anterior de la organización, ya que establece normas para la Asociación con Terceros en pertenencias mineras de Codelco-Chile, para desarrollar proyectos de explotación, que no forman parte de yacimientos actuales. También permite además, la Asociación con Terceros para la exploración de nuevos yacimientos.

1.2.- Administración

El Presidente de la República nombra a los siete miembros del Directorio de CODELCO. Este directorio esta constituido por los siguientes miembros:

-

El Ministro de Minería (quien, por ley, asume el cargo de Presidente del Directorio).

-

El Ministro de Hacienda.

-

Tres Directores designados por el Presidente de la República.

-

Dos Directores que representen a los trabajadores y supervisores, designados por el Presidente de la República de una quina presentada por las organizaciones sindicales.

-

El Presidente Ejecutivo de CODELCO es designado por el Directorio y tiene por función la administración de la Empresa.

1.3.- Proceso Presupuestario

CODELCO en sus actividades financieras emplea un sistema presupuestario especial que incluye los siguientes presupuestos :

-

Presupuesto Operacional

-

Presupuesto de Inversiones

-

Presupuesto de Caja (incluido el presupuesto para amortización de préstamos).

Los presupuestos incluyen los ingresos y desembolsos correspondientes, expresados en dólares de los Estados Unidos (al igual que los estados financieros de la empresa).

Los presupuestos anuales se someten a la aprobación de los Ministerios de Minería y Hacienda antes del 1° de septiembre de cada año.

Las inversiones y proyectos de exploración e investigación que CODELCO pretende llevar a cabo son evaluados conjuntamente por Mideplan y Cochilco.

1.4.- Impuestos

CODELCO está sujeta a un tratamiento tributario especial lo que implica que al impuesto de primera categoría de 15% se le agrega un impuesto adicional de 40% sobre sus utilidades.

Asimismo, y de acuerdo a la Ley 13.196 la Corporación está afecta a un impuesto especial equivalente al 10% de sus exportaciones.

La Corporación Nacional del Cobre de Chile (Codelco Chile), como una empresa del Estado, que agrupa a estos yacimientos existentes en una sola Corporación, minera, industrial y comercial con personalidad jurídica y patrimonio propio, domiciliada en el departamento de Santiago, de duración indefinida que se relacionará con el Gobierno a través del Ministerio de Minería.

El objetivo principal de esta transformación administrativa fue de continuar la explotación de los yacimientos nacionalizados, sus establecimientos, faenas y servicios anexos.

1.5.- Codelco en el Mundo

Codelco, como empresa líder en su campo, desarrolla diversas actividades que poseen una proyección mundial. Entre estas actividades se encuentra la red comercial y de clientes que la Corporación ha desarrollado durante sus más de veinte años de actividad comercial internacional. Como esa, existen otras instancias y actividades en que Codelco se proyecta y ocupa un lugar en el mundo, sea en temas ambientales, en promoción del cobre, en desarrollo tecnológico, en relaciones financieras con los principales bancos del mundo o muchas otras variadas iniciativas que definen a Codelco.

2. MODELO BASADO EN LOS RECURSOS.

El modelo basado en los recursos supone que cada Empresa es un conjunto de recursos y capacidades únicas que proporcionan la base para su estrategia y es la fuente primaria de rendimientos. En nuevo panorama competitivo, este modelo establece que una compañía es un conjunto de capacidades evolutivas que se maneja en forma dinámica a fin de lograr rendimientos superiores al promedio. Por lo tanto, de acuerdo con este modelo, las diferencias entre el desempeño de las Empresas a través del tiempo se deben sobre todo a sus recursos y capacidades exclusivos, más que a las características estructurales de la industria. Este modelo supone también que, con el tiempo, las Empresa adquieren distintos recursos y desarrollan capacidades exclusivas. Por lo tanto, es probable que todas las compañías que compiten en una industria en particular no posean los mismos recursos y capacidades estratégicamente relevantes. Otra suposición del modelo es que tal vez los recursos no sean móviles entre las Empresas. Las diferencias en recursos constituyen la base de la ventaja competitiva.

Los recursos son insumos en el proceso de producción de una Empresa, como el capital, habilidades, todo el activo fijo.

Los recursos se clasifican en tres categorías :

-

Físicos

-

Humanos

-

Capital

Las capacidades corresponden a las habilidades de un grupo de recursos para desempeñar una tarea o actividad de manera integral. Como fuente de ventaja competitiva, una capacidad no debe ser tan sencilla que se pueda imitar, ni tan compleja que pueda no ser controlada.

No todos los recursos y capacidades de una compañía tienen el potencial de constituir la base de la ventaja competitiva. Este se logra cuando los recursos y capacidades son:

-

Valiosos

-

Raros

-

Costosos de imitar

-

Insustituibles

Los recursos son valiosos cuando permiten que una compañía explote las oportunidades y/o neutralice los peligros en su ambiente externo.

Los recursos son raros cuando los poseen unos cuantos competidores actuales y potenciales

Los recursos son costosos de imitar cuando otras compañías no pueden obtenerlos o se encuentran en una desventaja de costos para obternerlos, en comparación con la Empresa que ya los tiene.

Los recursos son insustituibles cuando no vienen equivalentes estructurales.

Modelo de Recursos.

Modelo con base en los recursos que generan rendimientos superiores al promedio.

2.1. Recursos

Identifica los recursos de la Empresa. Se debe estudiar fortalezas y debilidades en comparación con las de sus competidores.

2.2. Capacidad

Se debe determinar las capacidades de la Empresa, de tal forma de identificar que es lo mejor que puede hacer la compañía, frente a sus competidores.

2.3. Ventaja Competitiva.

Se debe determinar el potencial de los recursos y capacidades de la Empresa, en términos de una ventaja competitiva.

2.4. Industria Atractiva

Se debe identificar una industria atractiva.

2.5. Formulación e Implementación de la Estrategía

Se debe seleccionar una estrategia que permita dar la Empresa un mejor posicionamiento de tal forma de aprovechar sus recursos y capacidades en relación con las oportunidades en el ambiente externo.

3. ANALISIS DEL ENTORNO COMPETITIVO.

3.1.- Mercado del Cobre.

Los antecedentes que caracterizan el comportamiento de este mercado son los siguientes:

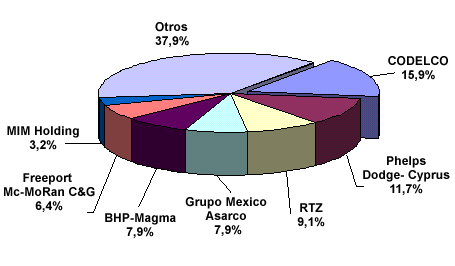

Codelco juega un rol de gran importancia en la industria del cobre. De hecho la Corporación se ha mantenido como el principal productor de cobre del mundo desde que fue creada en el año 1976. Como se puede ver en el Gráfico y Cuadro a continuación, Codelco con el 15,9% de la producción de cobre del mundo occidental, en 1999, supera notoriamente a su más próximo competidor, en cuanto a volumen de producción se refiere.

3.2.- Operaciones en el Mercado Internacional.

Los antecedentes que caracterizan el comportamiento de este mercado son los siguientes:

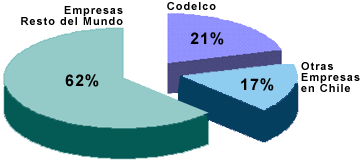

En otra dimensión, de vital importancia para el futuro liderazgo de Codelco en la producción de cobre, la Corporación posee aproximadamente el 21% de las reservas de cobre conocidas del mundo. El conjunto de las reservas del país, de todas las empresas que operan en Chile incluyendo Codelco, ascienden a 38% de las reservas mundiales de cobre.

Ver Anexo N° 1 “Principales Empresas Productoras de Cobre en el Mundo”

4. CADENA DE VALOR

La empresa utiliza una plantilla es decir, la cadena de valor, para determinar su posición de costos e identificar los diversos medios que emplea para facilitar la puesta en práctica la estrategia a nivel de negocios de la siguiente manera :

4.1. Actividades Primarias.

Las actividades primarias que podemos destacar de Codelco, para crear valor en su empresa son:

4.1.1. Logística Interna.

La empresa tiene un buen manejo de sus materiales, almacenamiento y control de inventarios, de hecho algo de vital importancia para el liderazgo de Codelco en la producción de cobre es que la empresa posee el 21% de las reservas de cobre conocidas del mundo

Cabe destacar que Codelco juega un rol de gran importancia en la industria del cobre, la corporación se ha mantenido como el principal productor de cobre en el mundo, de hecho supera a su más próximo competidor, en cuanto a volumen de producción.

4.1.2. Operaciones.

Las actividades necesarias para convertir en productos finales los insumos proporcionados por la logística interna, se desarrollan favorablemente. En este punto se puede destacar que la maquinaria utilizada es la correcta, el mantenimiento de equipos y por sobre todo la tecnología utilizada es la correcta. Codelco posee un buen desarrollo tecnológico, y algo muy destacable es que se preocupa del medio ambiente

4.1.3. Logística Externa

Las actividades relacionadas con la recopilación, almacenamiento y distribución física del producto final a los clientes actúan sin problemas.

De estas actividades podemos destacar que Codelco controla aproximadamente el 20% del total de las reservas identificadas de cobre en el mundo. En cuanto a sus clientes, Codelco ha desarrollado relaciones de largo plazo, entre los clientes se destacan compañías manufactureras líderes a nivel mundial

4.1.4. Mercadotecnia y Ventas.

La empresa tiene una amplia gestión comercial, a través de una moderna red de subsidiarias y representaciones. Aparte de su liderazgo en producción y ventas, Codelco tiene una visión comercial innovadora, que busca concretar iniciativas que contribuyan a defender y a ampliar los mercados para el metal rojo.

La política de ventas está orientada a expandir sus ventas totales de cobre refinado a clientes finales mediante contratos de largo plazo, además incrementa la participación en áreas donde existe mayor potencial de demanda y mejor rendimiento comercial.

La política de marketing es innovadora por tratarse de un “commodity” (mktg colectivo), promueve implementación de proyectos con la concurrencia de otros productores con el fin de desarrollar nuevos mercados para el cobre y la ampliación de los actuales.

Las acciones nombradas anteriormente se complementan con un marketing operacional, las cuales se vinculan a actividades de comercialización y relaciones.

4.1.5. Servicio.

El objetivo fundamental de la empresa es la satisfacción total del cliente a través de la calidad, eficiencia en costos, ya que Codelco es uno de los productores de más bajos costos del mundo. El desarrollo de una mejor tecnología ayuda a prestar un mejor servicio a sus clientes.

4.2. Actividades de Apoyo.

Las actividades de apoyo que podemos destacar de Codelco, para crear valor en su empresa son:

4.2.1. Adquisición

En cuanto a éste punto, podemos destacar las subsidiarias que posee Codelco, las cuales le ayudan en el proceso de ventas, entregas en forma más eficiente y en las cobranzas. También hay subsidiarias que le ayudan enla transformación del cobre refinado, comercialización y actividades de compra y venta. Con esto se quiere decir, que Codelco ha logrado adquirir apoyo en las actividades de venta principalmente y obtener experiencia de los agentes de venta, como por ejemplo Brasil, Holanda, entre otras.

4.2.2. Desarrollo Tecnológico.

La empresa se ha preocupado mucho del desarrollo tecnológico. Codelco es líder del mercado mundial en producción del cobre. Es por esto, que Codelco incorpora la tecnología como requisito esencial de la competitividad, para esto incorpora redes de información y redes tecnológicas de punta a nivel mundial, invierte en investigación y desarrollo, también apoya y coordina esfuerzos de investigación orientados a la creación del valor.

4.2.3. Administración de Recursos Humanos.

Codelco ha venido desarrollando un proceso de modernización de las relaciones laborales y de las formas de vinculación entre los ejecutivos, supervisores, trabajadores y dirigentes sindicales. Este proceso se ha denominado Alianza Estratégica y quiere decir que es un compromiso de acción de largo plazo, el cual implica preocuparese en las relaciones laborales basadas en la cooperación entre los distintos actores corporativos, la capacidad de adaptase con éxito a las necesidades de cambio que demandan el mercado y la industria del cobre y la voluntad de alcanzar acuerdos para incrementar la rentabilidad y la competitividad de la empresa.

La corporación, además se ha propuesto institucionalizar la gestión participativa como parte de la cultura de la administración de Codelco, en un esfuerzo por crear espacios de consulta, de análisis conjunto y oportunidades para que los trabajadores expresen su creatividad e iniciativas de innovación.

También, Codelco ha desarrollado un plan corporativo de desarrollo de recursos Humanos, éste plan contempla programas de desarrollo de trabajadores en el cual han participado 35 trabajadores y se han realizado 19.431 cursos de capacitación en promedio.

4.2.4. Infraestructura de la Empresa

Codelco posee una buena infraestructura, ya sea en maquinarias, fundiciones y un desarrollo tecnológico permanente.

5. ANALISIS FODA.

A continuación se presenta un análisis FODA que presenta el medio ambiente que rodea a la empresa Codelco.

5.1. FORTALEZAS

El perfil de gran productor mundial, proporciona a Codelco cinco grandes fortalezas de competitividad dentro del mercado internacional:

5.1.1.- Presencia Líder.

Codelco es el principal productor mundial de cobre, con 1.615 miles de toneladas métricas de cobre fino durante 1999, incluyendo su participación en El Abra, monto que equivale al 16% de la producción del mundo occidental. A la vez, constituye la segunda compañía productora de molibdeno del mundo.

5.1.2.- Eficiencia en Costos.

La Corporación es uno de los productores de más bajos costos del mundo. Durante 1999, su costo directo de operación alcanzó a 39,8 centavos de dólar por libra.

Reservas de Cobre.

Codelco controla aproximadamente el 20% del total de las reservas identificadas de cobre en el mundo. Las actuales reservas de la empresa representan más de 70 años de explotación futura a los actuales niveles de producción.

5.1.3.- Base de Clientes Estables y Geográficamente Diversos.

Con la mayor parte de sus clientes, Codelco ha desarrollado relaciones de largo plazo. Entre estos se incluyen compañías manufactureras líderes a nivel mundial. Para mantener y cultivar esa relación posee 5 subsidiarias y 22 representantes de ventas en todo el mundo.

5.1.4.- Fortaleza Financiera.

Al cierre del ejercicio 1999, las utilidades de Codelco, antes de intereses, impuestos, depreciación y amortización (EBITDA), ascendieron a US$ 1,1 mil millones. En tanto que la deuda financiera sobre el patrimonio fue de un 58%.

5.1.5.- El mercado: gran fortaleza de Codelco

Las ventas totales superaron los US$ 2.850 millones, con un aumento del 9% en los despachos físicos de cobre y de un 10% en el molibdeno entregado al mercado. El 90% de las ventas corresponden a productos refinados (cátodos y RAF), llegando una vez más a todos los rincones del planeta, lo que muestra la gran estabilidad de nuestra cartera de clientes.

Especial mención merecen los esfuerzos por ampliar el mercado en el Mediterráneo Oriental (Turquía, Países Arabes, Grecia); el incremento de nuestra importancia como proveedores en China, donde vendimos más de 200.000 toneladas; y nuestra gran fortaleza en el mercado de Corea del Sur donde, a pesar de la crisis, Codelco ha aumentado su participación año en año hasta alcanzar en 1999 las 260.000 toneladas vendidas

5.2. OPORTUNIDADES

5.2.1.- La concentración.

Estas tareas se han visto facilitadas por el proceso de concentración que ha sufrido la industria en el último tiempo. Aún cuando como resultado de este proceso casi perdimos el primer lugar como principal productor, lo ocurrido es una buena noticia para todos.

Obviamente, las iniciativas de defensa y promoción de los mercados pueden ser más fácilmente acordadas entre menos productores, al igual que la apropiación de sus beneficios.

Que se me entienda bien. No estoy proponiendo acciones de carácter oligopólico, pero si nosotros, los principales productores del mundo, no nos preocupamos de nuestro negocio, nadie más lo hará.

5.2.2.- Precio del Cobre

Durante el primer semestre de 2000 el precio del cobre alcanzó un promedio de 80,2 centavos de dólar por libra, lo que representa un aumento del 23 % con relación al mismo período del año anterior, que fue 65,1 centavos.

Por otra parte, las bolsas de metales, Nueva York y Londres, han visto disminuir en forma considerable los stocks de cobre. En efecto, a fines de diciembre de 1999, esos alcanzaban a 873 mil toneladas, en tanto que a fines de junio del presente año el nivel era de 624 mil toneladas, lo cual equivale a una disminución de un 29%.

5.2.3.- El excedente corporativo alcanzó a la cifra de US$ 347 millones

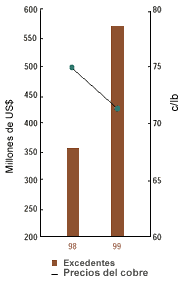

El excedente corporativo al 30 de junio de 2000, alcanzó a US$ 347 millones. Esta cifra es superior a los US$ 122 millones obtenidos en igual período de 1999. La diferencia de US$ 225 millones se explica por los mejores resultados operacionales.

Entre los resultados operacionales, destaca un mejor resultado de US$ 284 millones en los despachos de cobre propio, de los cuales US$ 271millones son producto del mayor precio del metal.

Entre los elementos no favorables, podemos mencionar los menores resultados en subproductos y las mayores provisiones para futuros gastos de cierres de faenas, que se produce cuando se deja de explotar un frente determinado.

Los resultados no operacionales fueron negativos en US$ 59 millones, mayores en US$ 29 millones a los del primer semestre de 1999. Este mayor gasto se explica, fundamentalmente, por la aplicación a resultados, de reservas por diferencias de cambio por conversión de inversiones en otras sociedades.

5.2.4.- La producción alcanzó a 720.000 toneladas

La producción de cobre del primer semestre de 2000 fue 720.000 tmf, cifra inferior en 4.500 toneladas a las producidas en igual período de 1999.

La menor producción en Chuquicamata se debe a un siniestro en un molino SAG de la planta concentradora. En el caso de la división Salvador, la menor producción es consecuencia de una reprogramación entre producción propia y de terceros, lo cual tenderá a normalizarse en el transcurso del segundo semestre. Por otra parte, la mayor producción de Andina refleja la condición de operación a régimen del plan de expansión, a partir de marzo de 1999.

5.2.5.- Costos

Los costos directos o cash-cost, de uso común en la industria del cobre, se situaron en 41,1 centavos, que se comparan con los 44,1 centavos del primer semestre de 1999, en moneda 2000, disminución equivalente a un 7%.

Los costos totales se situaron en 66,4 centavos, en tanto que los costos netos a cátodos lo hicieron en 62,2 centavos, en similar nivel que los del primer semestre 1999

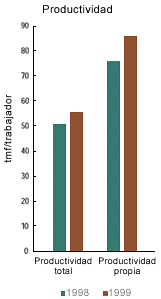

5.2.6.- La productividad mantiene su nivel

La productividad, medida como la relación entre la producción de cobre fino y la dotación propia de la corporación, mantiene su nivel entre ambos períodos, situándose en a 83 toneladas.

5.2.7.- Accidentabilidad

La tasa de frecuencia de accidentes presenta una significativa mejoría, de un 5,8 del primer semestre de 1999, se redujo a un 4,7.

Pese a lo anterior, la tasa de gravedad se situó en 1.305 en los primeros seis meses de 2000, tasa que es superior en más del doble que la experimentada en igual período de 1999. Accidentes fatales que lamentamos profundamente, en las divisiones Chuquicamata y Radomiro Tomic, explican este incremento.

5.2.8.- Hitos en Finanzas

En 1999 se efectuó -en Nueva York- la colocación de la primera emisión de bonos de Codelco. Esta importante transacción ascendió a US$ 300 millones, a 10 años plazo, con un margen de 217 puntos básicos sobre los bonos del Tesoro de Estados Unidos.

La relevancia de esta colocación radica en disponer de nuevas fuentes de financiamiento de largo plazo para Codelco, que permitirán enfrentar en muy buena forma su desarrollo futuro. Además, dicho logro se concretó alcanzando nuevamente las mejores condiciones financieras entre todas las empresas latinoamericanas.

Como parte del proceso de emisión de bonos, las clasificaciones de riesgo de la Corporación fueron ratificados en A- por Standard & Poor's y Baa1 por Moody´s, manteniendo así las óptimas calificaciones obtenidas en los años 1997 y 1998.

Al cierre de1999, las utilidades antes de gastos financieros, impuestos, depreciación y amortización (EBITDA), ascendieron a US$ 1.081 millones, que se comparan positivamente con los US$ 801 millones de 1998. En tanto, la deuda financiera sobre patrimonio fue de 51%, relación que a fines de 1998 alcanzó un 58%.

5.3. Debilidades.

Gran dependencia de administradores del gobierno que se encuentre en el poder. Gran posibilidad que se produzcan cambios de estilo de administración , esto es desconcertante y debilita proyectos de largo plazo para obtener resultados esperados.

La envergadura de la empresa en términos de bienes y recursos humanos, exige una preocupación de orden control y planificación que esta ligado directamente a la confianza de cada gobierno.

5.4.- Amenazas.

Los precios del cobre y molibdeno han presentado desde inicios de 1999 las mayores bajas del siglo, poniendo a la Corporación en una situación particularmente difícil, ya que Codelco corrío el riesgo de tener, por primera vez en su historia, un ejercicio con resultados negativos.

Frente a tan dramático panorama, no sólo se tratabo de evitar el impacto psicológico que provocaría en el país que su principal empresa, la de mayor fortaleza financiera, uno de los activos más valiosos del Estado, apareciera con números rojos, sino que también, en un año muy complicado para las Finanzas Públicas, había que esforzarse para que el Fisco obtuviera recursos adicionales de una de sus fuentes más significativas.

La tarea de todos consistío, entonces, en transformar la crisis en una oportunidad para seguir aumentando nuestra competitividad y eficiencia.

6. ACERCA DEL MODELO DE LOS RECURSOS.

El caso se encuentra vinculado al análisis de los Recursos Estratégicos de una Empresa, a las posiciones de Ventaja y a las recompensas y Desempeños que se dan al interior de la compañía.

Estos puntos, representan la Dinámica Competitiva de la Empresa, la cual debe ser sostenida y renovada permanentemente por medio, entre otros elementos de un nivel de inversión adecuado en el tiempo.

6.1. Rol Comercial

La presencia de Codelco como una de las empresas productoras de cobre más importantes del mundo, toma cuerpo al observar su amplia gestión comercial. A través de una moderna red de subsidiarias y representaciones, Codelco mantiene niveles de venta de cobre refinado que equivalen a más del 20% de todas las transacciones efectuadas en el mundo occidental.

La visión que la empresa posee del mercado, así como su política de premios de los cátodos, resultan cruciales para marcar tendencias dentro del mercado del metal, e influyen en la posición de otros productores y agentes de la industria

El liderazgo de Codelco no sólo se refiere a niveles de producción y ventas de cobre, sino que se extiende a su visión comercial innovadora, que busca concretar iniciativas que contribuyan a defender y a ampliar los mercados para el metal rojo, en circunstancias de crecientes amenazas de materiales sustitutos y ambientales en contra de su uso.

Debido a la gran importancia de esta visión comercial innovadora, ésta se ha constituido en un impulso estratégico para la Corporación, a saber, la Defensa y Desarrollo de Mercados. Este impulso se materializa a través de las acciones de venta y de marketing.

La política de ventas de Codelco continúa principalmente orientada a expandir sus ventas totales de cobre refinado a clientes finales mediante contratos de largo plazo, a la vez que se concentra en la diversificación geográfica de las transacciones, incrementando la participación en aquellas áreas que se visualizan con un mayor potencial de demanda y un mejor rendimiento comercial.

La política de marketing es innovadora por tratarse de un "commodity" y se denomina "marketing colectivo". Este consiste en promover la implementación de proyectos con la concurrencia de otros productores con el fin de desarrollar nuevos mercados para el cobre y la ampliación de los actuales.

Las acciones anteriores son complementadas con un marketing operacional ligado a las actividades de comercialización y el marketing relacional, que propende a estrechar y fortalecer el vínculos con clientes regulares e importantes consumidores de cobre y satisfacer adecuadamente sus necesidades.

7. DECISIONES ESTRATEGICAS.

Diversos son los factores que han contribuido a la reducción de costos y a aumentos de la productividad alcanzados en los últimos años por la Corporación. Estos se focalizan principalmente en tres Decisiones Estrategicas tomadas por la Corporación:

7.1.- Alianza Estratégica.

Iniciada en 1994, la Alianza Estratégica constituye un proceso que ha consolidado la relación empresa-trabajadores, permitiendo el adecuado equilibrio entre competitividad y estabilidad en el empleo, entre polifuncionalidad y compensaciones asociadas a la productividad, entre liderazgo y participación responsable.

En el contexto de esta Alianza se han llevado a cabo planes de retiro que, en un ambiente de consideración y respeto a los trabajadores y sus organizaciones sindicales, han permitido reducir la dotación en alrededor de 7.000 personas, entre los años 1993 y 1999.

Parte de los logros alcanzados han sido potenciados por una fuerte estrategia de capacitación, herramienta que ha permitido a todos los estamentos de trabajadores no sólo mejorar su forma de trabajo, sino que efectuarlo con mayor seguridad. Mención especial merece la capacitación en administración de negocios, que ha proporcionado a sus participantes un enfoque único de manejo de la empresa, como asimismo elaborar y poner en práctica proyectos para las áreas en que trabajan, conducentes a mejoras operacionales y, por ende, a incrementos en el rendimiento.

7.2.- Nuevo estilo de gestión.

La adopción de un estilo de gestión orientado a los negocios ha sido decisivo para materializar los logros registrados por Codelco. Dicha transformación se refleja en las organización y operación de unidades productivas y de servicios como Unidades de Negocios, con resultados individuales claramente medibles; en el uso de precios de transferencia -con referentes de mercado- para las transacciones al interior de la empresa; en la utilización de criterios económicos en el proceso de planificación minera; y el aprovechamiento de sinergias corporativas, que ha permitido mejoras operacionales en las divisiones, empleando los recursos más idóneos de la Corporación. Este conjunto de iniciativas se han orientado racionalizar el uso de los recursos, privilegiando los resultados económicos por sobre los aspectos netamente operacionales.

En el nuevo estilo de gestión, cabe mencionar los avances en el área de abastecimiento y contratos. Entre éstos resaltan la ampliación de los mercados de oferta, el desarrollo de convenios corporativos de suministros y la importante reducción de inventarios de materiales.

La modernización de los sistemas de información es otro elemento clave para entender el proceso de reducción de costos y que se ejemplifican particularmente en el proyecto SWING. Esta nueva plataforma de tecnología de punta ha hecho posible no solo transformar a Codelco en una sola empresa, sino que ha introducido una reingeniería de los negocios y la incorporación de las mejores prácticas de gestión a nivel de cada función y proceso de trabajo.

Mención especial merece el ya aludido Plan de Contingencia y que fue llevado a cabo en la Corporación durante 1999. Dicho plan reconoció de manera oportuna la crisis de precios que afectó al cobre durante ese período y permitió enfrentarla con una rebaja adicional en los costos.

7.3.- Tecnología e inversiones.

La orientación a la excelencia operacional por parte de Codelco ha significado el desarrollo de proyectos y el uso de tecnología de punta para optimizar sus actividades y procesos productivos. Por esa vía, la empresa ha mejorado sus planes mineros, posibilitando la entrada en operación de proyectos de bajos costos. En este aspecto, también deben mencionarse los avances logrados en los aumentos en las recuperaciones de cobre en las plantas concentradoras y en las fundiciones.

En el ámbito de la tecnología se destaca el plan de inversiones impulsado por la Corporación y que ha sido fundamental para posicionar a Codelco entre los productores de cobre de más bajos costos de la industria. Se trata de una extensa cartera que ha incluido importantes obras para proteger el medio ambiente y la seguridad laboral. Mediante este plan se desarrollaron proyectos mineros de compleja tecnología elevado la producción de la empresa en alrededor de 370 mil TMF de cobre, compleja tecnología elevado la producción de la empresa en alrededor de 370 mil TMF de cobre, entre 1993 y 1999, sin considerar los aportes provenientes del yacimiento El Abra.

Todos estos aportes se han sumado al aprovechamiento de los recursos corporativos y de las economías de escala, factores que hoy se reflejan en la generación de productos con mayor valor agregado y la mayor producción de subproductos.

8. ESTRATEGIA DE MERCADO EN EL SECTOR INDUSTRIAL.

-

Industria Del Cobre:

8.1 Estrategia de nuevo producto y nuevo mercado.

La estrategia en este sector industrial está centrada en ofrecer al mercado, nuevos usos y productos de cobre e impulsar la demanda de este producto en los sectores industriales de más alto potencial de consumo y en los mercados geográficos de mayor atractivo (China, India, y EE.UU.) haciendo inversiones en nueva tecnología e invirtiendo en estudios de investigación y desarrollo. En esta perspectiva, Codelco, líder de la industria ha orientado su trabajo de acuerdo con una agenda estratégica que contempla impulsos como crear nuevos mercados y promover el consumo de cobre, incorporar la tecnología como requisito esencial de la competitividad y asegurar la calidad integral y el mejoramiento continuo de los procesos.

Al mismo tiempo, la Corporación ha profundizado su relación directa con grandes compañías consumidoras finales del metal y ha impulsado la creación de una nueva empresa de capital de riesgo para la investigación y desarrollo de nuevos usos y productos de cobre.

8.2 Estrategia de un mercado en crecimiento.

La Industria del Cobre a mostrado en los últimos años un potencial de crecimiento, es así como la producción de Codelco alcanzó un aumento de un 13% en 1999. Sin embargo, los excedentes generados por Codelco obedecen más bien a una estrategia de liderazgo en costos, ya que en esta perspectiva el líder del mercado a focalizado sus esfuerzos en aquellos factores más decisivos en la reducción de costos como más eficiencia y adoptar oportunamente las innovaciones tecnológicas ofrecidas por la industria. Situación que le ha permitido mantenerse como una de las compañías de cobre más competitiva y de menores costos de la industria.

La estrategia es crear una posición de fortaleza defensiva, aumentando la satisfacción, lealtad y compra repetitiva entre los actuales clientes en base a enfatizar las actuales fortalezas, ofrecer nuevos usos y nuevos productos innovando tecnológicamente y apelar a los adaptadores tardíos con necesidades y características similares a los adoptadores tempranos.

Codelco, para alcanzar la posición de liderazgo con que hoy cuenta en la industria a desarrollado a través de la historia una estrategia de crecimiento basada en la creación de alianzas estratégicas y asociaciones con terceros que le han permitido aprovechar las oportunidades de exploración y explotación de pertenencias mineras no explotadas hasta ese momento, potenciando así su capacidad de hacer negocios.

9. Existe alguna Alianza Estratégica en el Sector Industrial.

Dado el análisis del caso, sí existe una alianza estratégica, la cual hemos

clasificado de la siguiente forma:

Estrategia de Cooperativa a nivel corporativo: Diversificación Relacionada.

Para expandir sus actividades Codelco ha estado impulsando el desarrollo de asociaciones con otras empresas. Dentro de este marco Codelco se ha asociado estratégicamente, hasta ahora con inversionistas extranjeros, abriendo la posibilidad de exploración y explotación de pertenencias no explotadas hasta ese momento, proyectos que por sí sola la empresa no podría financiar, constituyendo este tipo de asociaciones el principal factor de crecimiento para la corporación.

La Asociación más importante hasta ahora ha sido con la compañía norteamericana Cyprus Amaz, con la venta del 51% de la participación en el proyecto el Abra.

Otra asociación es con Homestaka en el proyecto de Agua de la Falda para el desarrollo de un interesante yacimiento de oro.

9.2 Estrategia de Cooperativa a nivel de negocio: Alianza Complementaria Vertical.

En una dimensión distinta, Codelco empeñado en maximizar la rentabilidad de sus activos a establecido asociaciones en negocios no mineros relacionados como es el caso de su participación en Electroandina, principal empresa generadora de electricidad en el norte de Chile.

El objetivo de este tipo de asociaciones es administrar la cartera de intereses en forma flexible pero orientada a optimizar su valor de mercado.

Igualmente Codelco y Billiton anunciaron un acuerdo para proceder a la formación de una empresa de ámbito global, dedicada al desarrollo y explotación de tecnologías de base biológicas aplicadas al procesamiento de minerales de cobre y molibdeno.

El convenio representa para Billiton un importante desafío en la producción y extracción comercial de cobre. Para Codelco, anticipa potenciales beneficios que debieran reflejarse en menores costos de procesamientos usando tecnologías limpias y aumentar su involucramiento en nuevos negocios fuera de Chile.

10. ANALISIS DE LOS ANEXOS.

En esta sección se hará un análisis de aspectos cualitativos y cuantitativos relacionados con la empresa Codelco.

10.1. - PRODUCTORES MUNDIALES DE COBRE

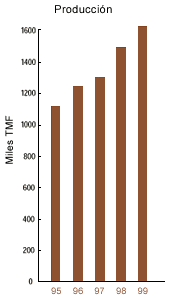

10.1.1.- Principales Productores de Cobre en el Mundo 1999

Principales Empresas Productoras de Cobre en el Mundo

(Miles toneladas métricas finas pagables)

| 1995 | 1996 | 1997 | 1998 | 1999 | % | |

| Codelco (1) | 1165 | 1246 | 1326 | 1500 | 1615 | 15,9 |

| Phelps Dodge-Cyprus (2) | 681 | 734 | 783 | 842 | 1193 | 11,7 |

| Río Tinto | 635 | 736 | 734 | 866 | 924 | 9,1 |

| Grupo Mexico-Asarco (3) | 277 | 279 | 279 | 320 | 808 | 7,9 |

| BHP-Magma (4) | 425 | 852 | 888 | 838 | 807 | 7,9 |

| Freeport Mc-MoRan C&G | 381 | 436 | 454 | 670 | 654 | 6,4 |

| MIM Holding | 149 | 174 | 170 | 263 | 322 | 3,2 |

| Cyprus | 303 | 342 | 456 | 436 | ||

| Asarco | 487 | 512 | 489 | 510 | ||

| Falconbridge | 124 | 134 | 120 | 137 | 297 | 2,9 |

| Otras Empresas | 3450 | 3311 | 3455 | 3424 | 3563 | 35,0 |

| Producción Cobre Mina M. OCC. | 8077 | 8755 | 9154 | 9806 | 10183 | 100,0 |

Fte: Brook Hunt, edición 1999 y CODELCO.

(1) Producción P1, incluye participación en El Abra (49%).

(2) Incluye Cyprus Amax desde 1999.

(3) Incluye Asarco desde 1999.

(4) Incluye Magma desde 1996.

10.1.2.- Rentabilidad de Codelco y Principales Productores de Cobre

(Utilidad Antes de Impuestos / Ingresos por Ventas)

| 1995 | 1996 | 1997 | 1998 | |

| CODELCO | 44,9% | 37,5% | 29,5% | 13,0% |

| Asarco Incorporated | 13,2% | 12,0% | 11,3% | -7,0% |

| BHP (1) | 13,7% | 10,2% | 6,7% | n.d. |

| Cyprus Amax Minerals | 3,7% | 2,7% | 1,2% | -2,5% |

| Falconbridge Limited | 23,2% | 18,9% | 10,4% | -1,5% |

| Freeport-McMoRan Copper & Gold | 29,7% | 27,4% | 25,8% | 20,6% |

| M.I.M Holdings Limited (2) | -9,7% | 7,1% | -4,1% | n.d. |

| Phelps Dodge Corporation | 25,7% | 18,2% | 14,9% | 11,0% |

| Río Algom Limited | 11,6% | 6,3% | 7,9% | 3,2% |

| Río Tinto | 27,6% | 24,5% | 25,7% | 21,2% |

(1) Estados financieros al 31 de Mayo de cada año.

(2) Estados financieros al 30 de Junio de cada año. Nota: Preparado con base en Estados Financieros contenidos en Memorias Anuales.

Reservas Mundiales de Cobre, 1998

Tal como ocurre con la producción, desde un punto de vista de la rentabilidad Codelco también es la empresa líder de la industria del cobre. Como se puede apreciar en el cuadro la rentabilidad de Codelco supera en los años 1995, 96 y 97 a todas las grandes empresas que participan del mercado del cobre, sólo en 1998, producto del bajo precio del cobre, se ve superada por algunas empresas con producción más diversificadas hacia otros metales.

10.2.- GESTION EN CIFRAS

La gestión de Codelco ha demostrado en los últimos años lo que una empresa del Estado bien administrada es capaz de conseguir. Como una forma de mostrar esta gestión exitosa de la principal empresa de Chile se muestran a continuación cifras representativas de la Gestión de Codelco en el período 1994-1999.

La información disponible abarca desde aspectos financieros y de resultados hasta indicadores operacionales y de gestión de Recursos Humanos.

10.2.1.- Antecedentes de la Gestión Económica y Financiera

(Millones US$, Centavos de dólar por libra, moneda año 1999)

| 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | |

| INGRESOS POR VENTAS | 3.120 | 3.951 | 2.889 | 3.370 | 2.754 | 2.886 |

| Cobre | 2.684 | 3.368 | 2.638 | 3.046 | 2.464 | 2.616 |

| Subproductos | 436 | 583 | 252 | 324 | 292 | 270 |

| EXCEDENTES ANTES DE IMPUESTO | 1.149 | 1.775 | 1.084 | 994 | 358 | 573 |

| APORTES AL FISCO | 894 | 1.746 | 1.026 | 1.154 | 358 | 269 |

| INVERSIONES | 374 | 378 | 700 | 859 | 676 | 356 |

| PRECIO PROMEDIO DEL COBRE (BML) | 109,3 | 134,1 | 102,1 | 101,5 | 75,7 | 71,4 |

(1) Deflactor IPM-USA

10.2.1.- Antecedentes de la Gestión Económica y Financiera

(Millones US$, valores nominales)

| 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | |

| INGRESOS POR VENTAS | 2.993 | 3.926 | 2.940 | 3.426 | 2.730 | 2.886 |

| Cobre | 2.575 | 3.347 | 2.684 | 3.097 | 2.442 | 2.616 |

| Subproductos | 418 | 579 | 256 | 329 | 289 | 270 |

| EXCEDENTES ANTES DE IMPUESTO | 1.102 | 1.764 | 1.103 | 1.011 | 355 | 573 |

| APORTES AL FISCO | 858 | 1.735 | 1.044 | 1.173 | 355 | 269 |

| INVERSIONES | 359 | 376 | 712 | 873 | 670 | 356 |

| PRECIO PROMEDIO DEL COBRE (BML) US c/lb | 104,9 | 133,2 | 103,9 | 103,2 | 75 | 71,4 |

10.2.2.- Antecedentes de la Gestión Operacional

| 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | |

| Producción de Cobre (ktmf) (2) | 1.134,10 | 1.164,70 | 1.237,00 | 1.326,40 | 1.500,50 | 1.615,30 |

| Producción por Producto (ktmf) (3) | 1.124,20 | 1.152,80 | 1.217,10 | 1.232,70 | 1.400,10 | 1.507,50 |

| Cátodos | 794,9 | 885,2 | 927,3 | 956,3 | 1111,9 | 879,4 |

| -RAF | 120,2 | 122,8 | 118,8 | 124,7 | 128,8 | 163,3 |

| -Blister | 82,8 | 50 | 68,6 | 47,3 | 56,5 | 190,3 |

| -Concentrado | 126,3 | 94,8 | 102,5 | 104,4 | 102,9 | 254,5 |

| Producción de Molibdeno (tmf) | 15.950 | 16.717 | 15.347 | 18.848 | 21.608 | 23.787 |

| Producción de Metal Doré (kgs) (4) | 23.541 | 29.473 | 28.071 | 16.703 | -*- | -*- |

(2)Miles de toneladas métricas finas. Años 1996, 1997, 1998 y 1999 incluyen participación en la producción de cobre en El Abra.

(3) Miles de toneladas métricas finas. Producción después de tratamiento interdivisional y de envío a refinerías externas. No incluye participación en El Abra.

(4) A partir del año 1998 se vende en forma de barro anódico.

10.2.3.- Antecedentes de la Gestión Recursos Humanos

| 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | |

| Dotación Promedio Anual (Inscrita y Plazo Fijo) | 21.899 | 19.821 | 19.014 | 18.584 | 18.418 | 17.501 |

| Productividad (tmf/Hombre-año) (2) | 51,8 | 58,8 | 64,2 | 66,2 | 76,2 | 86,1 |

| Tasa Frecuencia de Accidentes (3) | 9,2 | 7,1 | 5,8 | 5,5 | 7 | 5,4 |

| Inversión en Capacitación (US$/Trabajador) | 231,5 | 308,3 | 313,5 | 395,9 | 314,9 | 210 |

(2) Base dotación propia, incluye dotación División Tocopilla hasta 1995. La producción no incluye participación en El Abra.

(3) Corresponde a número de accidentes con tiempo perdido * 1E6/Horas-hombre trabajadas.

10.3. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 1999 Y 1998

10.3.1.- Balance General Consolidado

| 1999 | 1998 | |

| Activos | ||

| Activo circulante | 1.133 | 1.153 |

| Activo fijo | 4.115 | 4.140 |

| Otros activos | 569 | 530 |

| TOTAL ACTIVOS | 5.817 | 5.823 |

| Pasivos y Patrimonio | ||

| Pasivo circulante | 772 | 1.060 |

| Pasivo a largo plazo | 2.263 | 2.067 |

| Patrimonio | 2.782 | 2.696 |

| TOTAL PASIVOS Y PATRIMONIO | 5.817 | 5.823 |

En los años 1998-1999, el activo circulante disminuyó en US$ 20 millones, descenso que equivale al 1,8%.

Dicha reducción del activo circulante obedece, principalmente, a menores depósitos a plazo y deudores varios: los depósitos cayeron en US$ 53 millones, por menores depósitos en pagarés reajustables, como resultado de reducciones en las disponibilidades de saldos financieros. En tanto, los deudores varios presentan un saldo menor de US$ 40 millones, que se explican por US$ 83 millones en saldo a favor de la empresa en impuestos a la renta en el ejercicio 1998, imputados a los impuestos devengados en 1999; la disminución fue atenuada por incrementos en anticipos a contratistas y en deudores varios.

En relación a las existencias, éstas crecieron en US$ 60 millones, cifra que proviene de US$ 32 millones por mayores productos terminados y US$ 34 millones por incremento de los productos en proceso. Los deudores por ventas también presentan un mayor saldo de US$ 16 millones, generado por el alza registrada en los despachos de cobre y subproductos.

El capital de trabajo aumentó en US$ 268 millones, por efecto de la mencionada disminución en el activo circulante y la caída del pasivo circulante en US$ 288 millones. La reducción del pasivo circulante es consecuencia de menores saldos en bancos acreedores de corto plazo por US$ 273 millones, de una reducción del endeudamiento neto de líneas de crédito por US$ 340 millones, y de un mayor traspaso de deuda de largo al corto plazo, por US$ 67 millones.

Junto a lo anterior, durante 1999 las provisiones y retenciones disminuyeron en US$ 25 millones. Dicha situación fue consecuencia de provisiones especiales de planes de retiro por US$ 35 millones, realizadas en 1998 y utilizadas 1999. También se incluye US$ 5 millones por menores provisiones por años de servicios, y US$ 9 millones, por disminuciones en las provisiones de vacaciones. En contraste, el presente ejercicio registra un incremento de US$ 22 millones en provisiones por remuneraciones por pagar.

Entre ambos períodos, el activo fijo neto exhibe una disminución de US$ 25 millones, fruto de inversiones corporativas por US$ 356 millones y de depreciaciones y amortizaciones de desarrollo de minas por US$ 366 millones. Adicionalmente, en términos netos la baja de activos ascendió a US$ 15 millones. Entre los proyectos terminados en 1999, destacan la mina Esmeralda, en División El Teniente, y el embalse Ovejería, en División Andina.

Los otros activos aumentaron en US$ 39 millones, que se desglosan en un incremento de US$ 27 millones en aportes e inversiones, una disminución de US$ 18 millones en deudores a más de un año plazo y un alza de US$ 30 millones en otros activos propiamente tales.

El crecimiento registrado en aportes e inversiones se explica, fundamentalmente, por US$ 43 millones de utilidades realizadas de empresas subsidiarias: US$ 19 millones corresponden a El Abra, US$ 18 millones a Electroandina y US$ 6 millones a Inversiones Tocopilla Ltda. Dicho incremento fue atenuado por US$ 26 millones de menores valorizaciones de inversiones, por ajustes del tipo de cambio. Aportes en Agua de la Falda, Complejo Portuario Mejillones y otras variaciones, explican la diferencia.

El descenso de US$ 18 millones en deudores a más de un año plazo se debe principalmente al traspaso al corto plazo.

El aumento de US$ 30 millones en los otros activos propiamente tales proviene de US$ 54 millones por mayores desarrollos de minas netos - cuyos gastos se difieren de acuerdo a la explotación de los yacimientos - y de US$ 28 millones de menores saldos de coberturas de tasas de interés, asociados a la emisión de bonos y a operaciones swap.

El pasivo a largo plazo creció en US$ 196 millones, por efecto de la colocación de bonos, el traspaso al corto plazo por parte de bancos acreedores, a mayores impuestos diferidos y a menores provisiones.

Durante 1999, se efectuó en Nueva York la colocación de la primera emisión de bonos, por un monto de US$ 300 millones, a 10 años plazo, con un margen de 217 puntos básicos sobre los bonos del tesoro de Estados Unidos.

La deuda con bancos acreedores disminuyó en US$ 168 millones, debido al traspaso al corto plazo y a amortización de deuda.

Los impuestos diferidos aumentaron en US$ 81 millones, de los cuales US$ 63 millones corresponden a utilización de depreciaciones aceleradas para efectos tributarios. La diferencia es producto de provisiones diversas.

Entre 1998 y 1999, el patrimonio creció en US$ 86 millones, por efecto de la generación de una utilidad neta de US$ 143 millones durante el período, y por pagos anticipados al Fisco por US$ 31 millones. Adicionalmente, las reservas descendieron en US$ 26 millones, como consecuencia de diferencias de cambio por conversión de inversiones en otras sociedades

10.4.- ESTADO CONSOLIDADO DE RESULTADO

10.4.1.- Resultados Operacionales

Los resultados operacionales del ejercicio 1999 alcanzaron a US$ 600 millones, que se comparan con los US$ 448 millones generados durante el año anterior. El aumento de US$ 152 millones se debe a diversos factores, los que se explican a continuación.

Ingresos por ventas. Los ingresos por ventas, que incluyen ventas de cobre propio, de terceros y de subproductos, totalizaron US$ 2.886 millones, monto que supera en US$ 156 millones a los ingresos generados en 1998.

Los despachos de cobre propio alcanzaron a 1.490.885 TMF, que contrastan positivamente con los despachos de 1998, período en que se situaron en 1.338.687 TMF. El incremento entre ambos periodos es superior al 11%. Por su parte, los ingresos asociados a los despachos de 1999 ascendieron a US$ 2.292 millones, cifra superior en US$ 175 millones a la del período anterior.

Los mayores ingresos de cobre propio se explican por los mayores despachos, cuyo impacto en los ingresos fue US$ 241 millones, atenuado por la menor cotización del cobre en US$ 66 millones. El precio obtenido por estos despachos fue 70,0 centavos la libra como promedio, 2,0 centavos menos que los 72,0 de 1998.

Respecto de las ventas de cobre de terceros, éstas alcanzaron las 201.310 TMF, inferiores a las 207.442 toneladas despachadas en 1998. Los ingresos generados por esta vía fueron US$ 324 millones en 1999 y US$ 325 millones durante el anterior período.

Los ingresos por subproductos ascendieron a US$ 270 millones; US$ 19 millones menos que los US$ 289 del año anterior. La principal contribución fue del molibdeno, cuyos despachos se situaron en 23.079 TMF, cifra 15% superior a los despachos de 1998, que alcanzaron a 20.123 toneladas. Los ingresos, sin embargo, fueron inferiores producto de una caída del 18% en el precio del cobre entre ambos períodos, lo que significó US$ 28 millones de menores ingresos.

El siguiente cuadro muestra los volúmenes de ventas y de precios obtenidos por las carteras de cobre y molibdeno. En el primer caso, comprende cátodos, refinado a fuego, ánodos, blister y concentrados. Para el molibdeno, abarca óxidos y concentrados.

.

| 1999 | 1998 | ||

| Precios promedios - US$/lb | |||

| Bolsa de Metales de Londres | 0,71 | 0,75 | |

| Cobre propio | 0,70 | 0,72 | |

| Molibdeno | 2,55 | 3,11 | |

| Ventas de cobre tmf | |||

| Cobre propio | 1.490.885 | 1.338.687 | |

| Cobre terceros | 201.310 | 207.442 | |

| TOTAL COBRE | 1.692.195 | 1.546.129 | |

| Ventas de molibdeno tmf | 23.079 | 20.123 | |

10.4.1.1.- Costo de Productos Vendidos.

El costo de los productos vendidos en 1999 fue de US$ 1.862 millones, similar al del ejercicio anterior. Al relacionar el costo cobre de los productos vendidos con los despachos de cobre, los mayores despachos implicaron un alza en los costos de US$ 193 millones, cifra que fue atenuada en US$ 194 millones por reducciones de costos unitarios del cobre despachado, equivalentes a 5,9 centavos por libra, desde 57,6 a 51,7 centavos.

Costo de cobre comprado a terceros. El costo del cobre comprado a terceros ascendió a US$ 316 millones, que se comparan con los US$ 321 millones del año anterior. El menor costo está vinculado a los menores despachos.

10.4.1.2.- Resultado Bruto.

El resultado bruto fue de US$ 708 millones, superior en US$ 161 millones a los generados el año anterior. La principal causa en los mejores resultados proviene de los menores costos unitarios. La contribución de estos últimos fue US$ 194 millones, atenuados en US$ 66 millones por los menores precios del cobre. Los mayores despachos de cobre contribuyeron al resultado bruto con US$ 47 millones, en tanto que las ventas de cobre de tercero lo hicieron en US$ 4 millones, registrándose US$ 18 millones de menores resultados por las ventas de subproductos.

10.4.1.3.- Gastos de Administración y Ventas.

En 1999 estos gastos alcanzaron a US$ 74 millones, similares a los del año anterior, cuyo monto fue de US$ 75 millones.

Otros gastos operacionales. El monto de éstos ascendió a US$ 52 millones, que se comparan con los US$ 34 millones de 1998. Los mayores gastos operacionales se explican en US$ 13 millones por mayores provisiones de cierre y por las negociaciones colectivas efectuadas en el período, lo cual implicó mayores pagos de bonos que en el año anterior por US$ 8 millones.

10.4.2.- RESULTADOS NO OPERACIONALES

10.4.2.1.- Ingresos Financieros.

Los ingresos financieros del ejercicio fueron de US$ 17 millones, cifra similar a los alcanzados durante 1998.

10.4.2.2.- Otras Entradas.

Por otras entradas se generaron US$ 103 millones, que se comparan con los US$ 93 millones del año anterior: US$ 6 millones de recuperaciones de pérdida en mercados de futuros, provenientes de Sogemin, y US$ 5 millones por pagos de servicios eléctricos de ejercicios anteriores, explican la diferencia.

10.4.2.3.- Gastos Financieros.

Los gastos financieros se elevaron a US$ 102 millones, en tanto que en 1998 alcanzaron a US$ 91 millones. El incremento obedece principalmente al mayor endeudamiento durante gran parte del ejercicio, destinado a financiar el programa corporativo de inversiones, destacándose US$ 14 millones por intereses derivados de la colocación de bonos a largo plazo.

10.4.2.4.- Otros Gastos.

Los otros gastos ascendieron a US$ 45 millones, inferiores a los US$ 111 millones del ejercicio anterior. Entre los menores gastos registrados están US$ 38 millones de menores planes de retiros del personal, US$ 12 millones de menores provisiones para contingencias y US$ 6 millones de menores provisiones por deudas incobrables que se hicieron el año anterior, por venta de tecnología a Tailandia.

10.4.2.5.- Excedentes.

Los excedentes antes de impuestos del año 1999 fueron US$ 572 millones, US$ 217 millones más que los US$ 355 millones de 1998. La diferencia es producto de un aumento de US$ 152 millones en los resultados operacionales y de una disminución en las pérdidas no operacionales por US$ 65 millones.

10.4.2.6.- Impuestos

El impuesto ley N° 13.196 alcanzó a US$ 238 millones, en tanto durante 1998 ascendió a US$ 218 millones. El incremento es consecuencia de los mayores despachos de cobre y molibdeno.

En relación a los impuestos a la renta, Codelco está afecto a una tasa de 55%, porcentaje que se desglosa en 15% de impuesto de primera categoría y un 40% adicional, que se le aplica por ser una empresa estatal. Los impuestos a la renta fueron US$ 191 millones, mientras en 1998 alcanzaron los US$ 81 millones.

10.4.2.7.- Utilidades Netas

Las utilidades netas del período se elevaron a US$ 143 millones y las de 1998 en US$ 57 millones.

10.5.- INDICADORES FINANCIEROS CONSOLIDADOS

Los principales indicadores financieros del balance y cuentas de resultados consolidados son los siguientes:

| 1999 | 1998 | |

| INDICES DE LIQUIDEZ | ||

| Liquidez corriente | 1,47 | 1,09 |

| Razón ácida | 0,74 | 0,62 |

| INDICES DE ENDEUDAMIENTO Y SOLVENCIA FINANCIERA | ||

| Razón de endeudamiento | 1,09 | 1,16 |

| Proporción deuda largo plazo | 0,75 | 0,66 |

| Cobertura | 6,62 | 4,90 |

| EBITDA/Deuda | 0,76 | 0,51 |

| INDICES DE RENTABILIDAD | ||

| Margen operacional | 0,21 | 0,16 |

| Rentabilidad sobre activos | 0,14 | 0,09 |

| Rentabilidad patrimonial | 0,21 | 0,13 |

(1) A principios de período

Los indicadores de liquidez muestran una mejor posición a fines de 1999 que los 1998, como consecuencia de una significativa disminución del pasivo circulante generada con el cambio de la estructura de financiamiento, por la colocación de bonos de largo plazo.

Respecto a los indicadores de endeudamiento, se observa un menor endeudamiento de la empresa y su traspaso a condiciones de largo plazo, tras la colocación de bonos por US$ 300 millones.

Las mejorías en los índices de cobertura, EBITDA/DEUDA y en los de rentabilidad, se deben a los mayores excedentes del período, producto de los menores costos unitarios y a los mayores despachos de cobre y molibdeno.

11. CONCLUSIONES.

La visión de futuro de la empresa se encamina a consolidar su posición de liderazgo como el mayor productor del mundo, mantenerse como una de las compañías de cobre más competitivas y de menores costos de la industria, e incrementar aún más su contribución al Estado chileno.

Las fusiones, de normal ocurrencia en el mundo globalizado de hoy, nos entregan también una lección. Hoy en día, el tamaño sí importa. Las economías de escala, el aprovechamiento de sinergias y la concentración de conocimiento experto en un solo lugar de la organización son los factores en que se sustenta este nuevo paradigma organizacional. No olvidemos que más que una moda pasajera, estos cambios tienen un solo propósito: aumentar el valor de la compañía para sus accionistas.

En Codelco, si bien este tema ha estado presente, por ejemplo, a través de iniciativas como el proyecto SWING (Software Integrado de Gestión) o la creación del Instituto de Innovación en Minería y Metalurgia (IM2), existe un amplio campo para continuar implementado este enfoque en otras áreas como las de servicios administrativos, mantención, ingeniería y muchas otras, lo cual no sólo redundaría en la creación de oportunidades para los trabajadores de Codelco, al usar las herramientas de gestión de punta, sino que también en un aporte a nuevas mejoras en productividad y eficiencia.

Entre tantos hitos cumplidos estos años, hay uno logrado en 1999 cuyas proyecciones no fueron persividas en toda su dimensión de futuro, esto es, la incursión de Codelco en actividades mineras en el extranjero. El impacto interno provocado por la aventura empresarial que representaba la compra de activos mineros en Zambia, en conjunto con Anglo American, superó largamente al equipo de alto nivel que tuvo la responsabilidad de evaluar en el terreno las bondades técnicas y económicas del proyecto. Aún cuando se descartó la posibilidad de integrar el consorcio, quedaron abiertas las posibilidades de continuar evaluando proyectos fuera de Chile.

En este mismo sentido, un promisorio acuerdo de exploración con el Grupo minero Peñoles, principal productor de plata del mundo, permitió a Codelco incursionar en la búsqueda de yacimientos en el Estado de Sonora México, unas de las áreas más atractivas de la nación azteca. No olvidemos que en los próximos años, entre México, Argentina, Perú y Chile se concentrará más del 55% de la producción mundial de cobre.

Políticas y Estrategias I 2

Ventaja Competitiva

-

Capacidad de una Empresa para superar el desempeño de sus rivales

Capacidad

-

Capacidad de un grupo de recursos para desempeñar una tarea o actividad en forma integrada

Recursos

-

Insumos del proceso de producción de una Empresa

Rendimientos Superiores

-

Obtención de rendimientos Superiores al promedio

Formulación e Implementación de la Estrategia

-

Acciones estratégicas que se toman para obtener rendimientos superiores

Industria Atractiva

-

Industria con oportunidad que los recursos y capacidades de la Empresa pueden aprovechar

Descargar

| Enviado por: | Pablo Nilo |

| Idioma: | castellano |

| País: | Chile |

Todos los derechos reservados.