Economía

Economía empresarial

TEMA 1: SISTEMA DE DIRECCIÓN DE LA EMPRESA

Sistema de dirección:

-

conjunto de funciones, actividades, responsabilidades, reglas y procesos que determinan la toma de decisiones de la empresa

-

Sistema que se extiende a toda la organización, relacionando ésta con su entorno; fijando los objetivos, desarrollando sus planes comprensivos, estratégicos y operativos; diseñando la estructura y estableciendo procesos de control.

-

Sistema que abarca la jerarquía organizativa, incluyendo la estructura de atribuciones y de responsabilidades, además de las reglas y procesos que determinan la toma de decisiones.

Concepto y características del sistema de dirección:

| concepto | Conjunto de funciones, actividades, responsabilidades, reglas y procesos que determinan la toma de decisiones de la empresa |

| Objetivo | Eficiencia directiva (consecución de los objetivos gerenciales o de la organización) |

| Aspecto dominante | Funciones y responsabilidades del “proceso administrativo” |

| Enfoque de análisis |

|

| Técnicas aplicadas | Técnicas cuantitativas y cualitativas de mejora y desarrollo de las funciones del “proceso administrativo” |

| Papel de los datos y juicios de valor |

|

| Programas de investigación |

|

El sistema de dirección debería ser una solución eficiente a los problemas empresariales.

Los elementos que componen el sistema de dirección son: sistema de decisión, sistema de información, sistema de planificación, sistema de organización, sistema de gestión y sistema de control.

La función directiva de la empresa en los momentos actuales requiere grandes dosis de profesionalidad así como del conocimiento de un número amplio y diverso de métodos de análisis y de técnicas de gestión, en coherencia con el contenido interdisciplinar de la misma

Modelo “teológico” o sistema de objetivos:

VISIÓN: es la filosofía de la empresa, la forma de ver o anticipar el futuro

MISIÓN: es un fin, la concreción o imagen tangible de la visión

OBJETIVOS: Concreción de la misión. Características:

-

Deseables por todos

-

Factibles

-

Cuantificables (podemos asignar responsabilidades, medir la eficiencia de la empresa)

-

Comprensibles (para desarrollar por mucha gente)

-

Motivantes

-

Consensuados (todo el grupo que tome la decisión debe estar de acuerdo)

Hay dos tipos de objetivos: individuales, y a nivel de la organización, y puede existir conflicto entre ellos.

-

INDIVIDUALES: forman parte de la organización:

-

Propietarios del capital

-

Animo de control (objetivo: maximizar el valor de la empresa a LP)

-

Inversionistas (rentabilidad a muy corto plazo. Objetivo: maximizar la rentabilidad a CP)

-

Empleados. Objetivo: maximización del salario, calidad en el trabajo

-

Directivos. Objetivo: prestigio. Si también son propietarios de capital máximo valor)

METAS O SUBOBJETIVOS: desagregar los objetivos principales en otros más pequeños para lleva02 iJr un control más exhaustivos

ACCIÓN

PROCESO DE DIRECCIÓN FUNCIONES CLÁSICAS (7 Ps del management)

La empresa realiza PREVISIONES para poder fijar los objetivos, formular estrategias y fijar políticas. Estos objetivos, estrategias y políticas se instrumentan en un PLAN (a corto o largo plazo). Las POLÍTICAS indican el camino a seguir para que se cumplan los objetivos (los cuales también se instrumentan en políticas), dando lugar a un PROGRAMA que, mediante un PROCEDIMIENTO, llegaremos a un PRESUPUESTO o cuantificación de esos planes. Una vez que tenemos cuantificados esos planes, llevamos a cabo un PROCESO DE CONTROL para ver si los objetivos planteados coinciden con los reales

Etapas del sistema de dirección

conciencia de las oportunidades

establecimiento de objetivos

desarrollo de premisas y políticas

determinación de cursos de acción alternativos

evaluación de alternativas

selección de un curso de acción

formulación de planes derivados

expresión numérica de éstos o presupuestación

una vez llevada a cabo la acción proceso de control

DIRECCIÓN POR OBJETIVOS: Forma del sistema de dirección. Es un proceso de dirección completo que integra muchas de las actividades administrativas y funciones directivas básicas de una manera sistemática. Forma de integrar las actividades empresariales y de definir los objetivos y metas para lograr eficaz y eficientemente lo pretendido por la organización y los individuos, evitando el conflicto entre ellos y actuando como medio de autocontrol y de técnica de motivación de las personas actuantes en el proceso directivo

ETAPAS:

Establecer los objetivos

Preparación por los directivos intermedios

Discusión conjunta

Valoración o asignación de un sistema de incentivos

Análisis del grado de cumplimento de los objetivos

Medidas correctoras

Inicio del ciclo de la dirección por objetivos de nuevo

VENTAJAS:

-

Motiva al personal

-

Mejora la eficiencia

-

Elimina conflictos

-

Clarifica la organización

-

Compromete a las personas

-

Desarrolla y mejora el proceso de control

DESVENTAJAS:

-

la alta dirección puede no comprender bien esta filisofía

-

dificultades en los acuerdos entre superior y subordinados

-

demasiado énfasis en el corto plazo

HABILIDADES QUE SE REQUIERE PARA SER DIRECTIVO

-

poseer conocimientos técnicos: interpretar un balance, producción...

-

tener conocimientos humanos: unifica criterios, evitar conflictos, motivar a las personas, convencerlas para que participen de los objetivos globales dentro de la empresa...

-

tener una gran destreza conceptual: tiene que ver la organización como un todo, integrada.

Una de las tareas fundamentales del sistema de dirección es la toma de decisiones.

Eficiencia directiva: cómo la empresa alcanza sus objetivos, se adapta a su entorno y gestiona económicamente los recursos asignados a aquéllos.

CONCEPTOS CLAVE:

ACCIÓN: conjunto de reglas, pautas, recomendaciones, procedimientos o políticas concretas para poder cumplir un objetivo o meta

CONTROL: proceso de observación y medida a través de la comparación sistemática de los objetivos previstos con los resultados obtenidos

DECISIÓN: elección lo más racional posible entre las alternativas de un curso de acción para lograr un objetivo

DIRECCIÓN POR OBJETIVOS: forma de integrar las actividades empresariales para logras una adecuada definición de objetivos y metas que permita un cumplimiento eficaz, eficiente y sin conflictos de los mismos, así como servir de medio de autocontrol y de motivación de las personas

EFICIENCIA DIRECTIVA: forma de alcanzar los objetivos y de adaptarse la empresa a su entorno, así como de gestionar económicamente los recursos asignados a aquéllos.

META o SUBOBJETIVO: concreción a corto plazo de los objetivos y expresión de su asignación específica a unidad o persona de la organización.

MISIÓN: representa el comportamiento trascendente de la empresa, tanto estableciendo una política general de conducta o de valores para los objetivos de la organización, como definiendo los negocios a que se dedica o se va a dedicar la empresa

OBJETIVO: concreción en el tiempo, en el espacio y en la cuantía de lo pretendido por la misión. Es, en definitiva, la guía y propósito del sistema de dirección

PLANIFICACIÓN: estudio y fijación de objetivos y metas, tanto referentes al sistema total como a cada subsistema, aspecto, función y unidad organizativa, incluyendo los cursos de acción que los desarrollan a largo plazo.

POLÍTICA: respuesta concreta o guía para pensar y decidir respecto a una situación dada o a un problema específico, de forma que permita obtener la solución prevista.

PREDICCIÓN o PRONÓSTICO: proyección de datos actuales para estimar el valor futuro o el estado de una magnitud o sistema económico.

PRESUPUESTACIÓN: cuantificación financiera y adaptación temporal de los planes y programas elaborados, de forma que permita una asignación de responsabilidades y facilite el control.

PREVISIÓN: conocimiento del valor más probable de una magnitud económica en una fecha futura a través de la aplicación de un método de análisis de datos.

PROCEDIMIENTO: conjunto de normas, instrucciones y recomendaciones obligatorias que sirven de guía para la acción

PROGRAMACIÓN: análisis operativo a corto y a medio plazo para llevar a cabo una adecuada asignación de recursos y la aplicación de los consiguientes sistemas de solución de los objetivos planificados

REGLA: orden o norma para hacer o no hacer alguna acción, de forma que no permita la discrecionalidad

SISTEMA DE DIRECCIÓN: conjunto de funciones, actividades, responsabilidades, reglas y procesos que determinan la toma de decisiones de la empresa

SUPERVIVENCIA: objetivo primario de toda organización que persigue la superación permanente de las dificultades que generan los cambios del entorno, lo cual será logrado gracias a la innovación y a la flexibilidad de la organización

VARIABLE NORMA: parámetro o estándar en unidades físicas o monetarias para medir la consecución de un objetivo

VISIÓN: forma de ver o anticipar el futuro y de definir una determinada filosofía de la empresa

TEMA 2: INTRODUCCIÓN A LAS DECISIONES EMPRESARIALES

DECIDIR: solucionar un problema

Depende de una serie de decisiones que podemos controlar y otras que no podemos controlar. Clasificación de decisiones:

-

bajo condiciones de certeza: podemos controlar todas las variables

-

bajo condiciones de riesgo: no estamos seguros de lo que puede ocurrir pero tenemos cierta noción de ello.

-

Bajo condiciones de incertidumbre: no podemos controlar a ninguna variable

-

Bajo condiciones de conflicto: depende no solo de nosotros, sino que los resultados dependen de lo que haga nuestro oponente fundamentalmente

La característica principal de la administración de la empresa es la de convertir información en acción, a través de un proceso de cambio orientado a un objetivo que se define por decisión. La relación información-decisión-acción representa el eje central de todo el sistema de dirección

Condiciones para que se de una decisión (ruptura entre el “pasado” y el “futuro”):

-

para el decisor, la historia humana no está determinada, no hay previsión perfecta

-

la decisión sólo puede producirse cuando el decisor se plantea actos distintos y excluyentes (alternativas). Actos que no conoce con precisión cuáles serán sus consecuencias.

La decisión es el proceso racional a través del cual se resuelve la ambigüedad que rodea al sujeto económico.

Toma de decisiones = elección racional entre alternativas de un “curso de acción” para lograr la consecución de un objetivo o meta.

Sistema de decisión = conjunto de elementos, aspectos, situaciones y criterios que permiten definir y resolver los problemas de decisión o de selección de alternativas frente a los objetivos planteados

Fases:

-

actividad de inteligencia: investigación del entorno de forma que se definan las condiciones que configuran los problemas de decisión

-

actividad de diseño: generación, desarrollo y análisis de las distintas alternativas a cursos de acción que pueden resolver el problema de decisión

-

actividad de elección: selección de una alternativa de entre las generadas

-

actividad de revisión: evaluación de los resultados alcanzados con las decisiones adoptadas

ELEMENTOS DE UNA SITUACIÓN DE DECISIÓN:

-

estrategias:; cursos de acción alternativos o planes de actuación condicionados y compuestos por variables controlables

-

estados del entorno o de la naturaleza: situaciones posibles que puede presentar el entorno o mercado en que actúa la empresa, las cuales se componen por variables no controlables por ésta.

-

Resultados esperados: desenlaces estimados como consecuencia de los efectos de cada estrategia respecto a los estados posibles del entorno

-

Predicciones sobre el entorno: estimación, posibilidad o probabilidad de que se presente u ocurra cada uno de los estados del entorno

-

Criterio de decisión: método de utilización de la información disponible y modo de seleccionar la estrategia a seguir, de acuerdo con una preferencia de objetivos manifestada por el sujeto económico o decisor

La situación de decisión se concreta en la matriz de decisión, forma que permite sintetizar y facilitar el análisis de dicha situación o problema

| predicciones | |||||

| P1 | P2 | P3 | ... | Pm | |

| estrategias\ estados del entorno | S1 | S2 | S3 | ... | Sm |

| E1 | R11 | R12 | R13 | ... | Rm1 |

| E2 | R21 | R22 | R23 | ... | Rm2 |

| E3 | R31 | R32 | R33 | ... | Rm3 |

| : | ... | ... | ... | ... | ... |

| En | Rn1 | Rn2 | Rn3 | ... | Rnm |

| Rij: Resultados | |||||

| (i = 1, 2, ...n; j = 1, 2, ... M) | |||||

Los criterios que se pueden considerar para clasificar las decisiones que se toman en la empresa son:

-

Niveles directivos: decisiones estratégicas globales (nivel alta dirección); decisiones estratégicas específicas (nivel intermedio), y decisiones operativas (nivel básico)

-

Funciones directivas: decisiones de producción, de comercialización, de financiación, de organización...

-

Horizonte temporal: decisiones a largo y a corto plazo

-

Características del problema de decisión: decisiones programadas (pueden ser aplicadas a la solución de problemas repetitivos o que se presentan un número suficiente de veces en la gestión empresarial. Son decisiones estructuradas ya que atienden a situaciones estándares) y no programadas (se adoptan en situaciones complejas y nuevas o no repetitivas

ETAPAS DEL PROCESO DE DECISIONES:

definición del problema: detectar a qué se debe el proceso

análisis de la información disponible (interna y externa)

desarrollo de estrategias: plantear distintas soluciones y valorarlas

seleccionar una solución

implantación de la estrategia

BAJO CONDICIONES DE CONFLICTO: el resultado no depende sólo de sus decisiones sino que van a depender de las decisiones de otras empresas (teoría de juegos)

Juego: situación competitiva que comprende a dos o más jugadores o participantes.

Las lineas de acción se denominan estrategias, y tiene como objetivo la estrategia óptima

CLASIFICACIÓN DE LOS JUEGOS:

-

en función del número de participantes:

-

dos personas o BIPERSONALES: son los más “importantes”

-

de suma constante: la suma de la ganancia de los dos jugadores es una constante fija para todos los posibles resultados

-

suma 0: lo que gana uno lo pierde exactamente el otro

-

de suma no constante: la ganancia (suma) de los dos jugadores no es una constante fija para todos los posibles resultados

-

tres personas

-

...

-

n personas

En la matriz de pagos, el que se coloque a la izquierda va en principio de “ganador”.

En suma constante no se pone la matriz de B (puesto que es 1-A)

Las dos empresas conocen la matriz de pagos común para las dos, pero no conocen con qué estrategia va a salir su competidora.

Cuando el maximin coincide con el minimax juego estrictamente determinado. Existe un punto de ensilladura = valor del juego. Son estrategias óptimas. Utilizan una única estrategia y no es un juego repetitivo.

Suma no constante: “dilema del prisionero”. La falta de confianza les hace elegir una estrategia que no es la óptima pero sí la más favorable.

El valor del juego es distinto para ambas empresas cambio de estrategia constantemente. Para resolverlo se permite que cada empresa juegue con una combinación de estrategias busca la probabilidad (cuantas veces nos interesa salir con cada estrategia)

TEMA 3: EL SISTEMA HUMANO DE LA EMPRESA

ORGANIZACIÓN: sistema de relaciones entre personas que integran un grupo humano (sistema social).

El conocimiento de la estructura, sus elementos y los aspectos principales del sistema humano de la empresa es una cuestión fundamental para poder dirigir con la máxima eficiencia y eficacia posibles la organización. La motivación es imprescindible para que la empresa pueda llevar a cabo una adecuada dirección de recursos humanos y determinadas políticas de personal, en cada una de las áreas en que se vienen desarrollando.

CONCEPTO Y ESTRUCTURA DEL SISTEMA HUMANO

Para definir el sistema humano se pueden elegir dos conceptos básicos:

-

sistema psicosocial: compuesto de individuos y grupos en interacción, que comprende el comportamiento y las motivaciones individuales, las relaciones de estatus y de roles, las dinámicas de grupos y los sistemas de influencia

-

sistema humano: formado por las personas miembros de la organización, junto a sus características, comportamientos y motivaciones...

El objetivo del sistema humano se plantea en términos de satisfacción de los individuos que lo componen. El aspecto dominante de este sistema se refiere a la relación del individuo con su ambiente de trabajo, en el que se encuentran otros individuos, grupos y cosas, que dan lugar a determinados hechos o relaciones interpersonales y físicas.

Características del sistema humano

| Concepto | Conjunto de personas que integran la organización, con sus características individuales, comportamientos, motivaciones y relaciones |

| Objetivo | Satisfacción de los individuos |

| Aspecto dominante | Relaciones interpersonales y ambiente de trabajo |

| Enfoque de análisis |

|

| Técnicas aplicadas |

|

| Papel de los datos y juicio de valor |

|

| Programas de investigación |

|

El estudio del sistema humano se efectúa a través del conocimiento de los recursos humanos o personas que lo componen y a través de estos conceptos básicos:

-

conducta o comportamiento (sistema de comportamiento: representa el estudio de los modelos o formas de actuar y que se refiere a la conducta de la persona. Patrones de actuación que emplea el individuo en la realización de sus actividades, tanto por sí mismo o integrado en determinado grupo de desempeño de la tarea)

-

motivación (sistema de motivación: expresa el conocimiento de los impulsos, deseos, necesidades, aspiraciones y fuerzas de todo tipo que hacen que las personas desempeñen mejor sus tareas, con el considerable efecto en la productividad y en el cumplimiento de los objetivos de la empresa)

-

comunicación (sistema de comunicación: representa un aspecto capital en cualquier “aspecto” de la organización. La transferencia de información del emisor al receptor, cuando es entendida por éste y puede volver a relacionarse con aquél, es un medio fundamental para mantener las relaciones interpersonales, realizar el cambio y dirigir la cultura de la organización)

-

liderazgo (sistema de liderazgo: representa la influencia, es decir, el arte o el proceso de influir en las personas para que orienten sus esfuerzos hacia la misión de la empresa, según la visión formulada por quien ejerce la función de liderazgo)

EL COMPORTAMIENTO HUMANO: DE LAS TEORIAS X E Y A LA Z.

En el sistema humano se estudian de forma específica tres aspectos que son básicos para conocer el porqué y cómo actúan las personas en una organización. Estas tres cuestiones son el referente de todo proceso de dirección de los recursos humanos de la empresa, es decir:

-

actitudes: disposición de ánimo de algún modo manifestado por la persona, la cual da lugar a una u otra suposición sobre el modelo de comportamiento organizacional

-

aptitudes: disposición o capacidad de la persona para lograr un buen desempeño de un empleo o tarea. También representa el nivel de suficiencia o de idoneidad para el citado desempeño

-

habilidades: destreza o gracia para ejecutar una cosa o la capacidad y disposición para negociar y conseguir unos objetivos a través de unos hechos en relación con las personas, bien a título individual o bien en grupo.

El conocimiento y desarrollo de estas actitudes, aptitudes y habilidades de las personas es el principal cometido de la dirección de los recursos humanos de la empresa.

Las personas pueden seguir cuatro modelos de conducta:

-

modelo de comportamiento racional-económico: se basa en la hipótesis de que las personas actúan básicamente mediante incentivos económicos. Conducta que se considera pasiva al estar influenciados y controlados por la organización (supuestos similares a teoría X)

-

modelo de comportamiento social: supone que las personas presentan actitudes basadas en necesidades sociales. El grupo representa a un conjunto de personas que están unidas o relacionadas por determinados lazos e intereses comunes. La dinámica de grupos es la forma de estudiar y de resaltar las relaciones interpersonales de cara a la comunicación, cambio y ajuste contínuo de dichas relaciones entre los miembros, de manera que los grupos se integren y evolucionen adecuadamente.

-

modelo de comportamiento de autorrealización: la conducta de la persona o sus actitudes son respuesta a una jerarquía de motivaciones, desde las de supervivencia a las de autorrealización, ue pretenden maximizar el potencial de la persona (supuestos similares a teoría Y)

-

modelo de comportamiento complejo: la persona es compleja y variable, necesitando una autorrealización trascendente, que atiende a un planteamiento proactivo y participativo, cercano al desempeño de trabajos significativos, creativos, con responsabilidad, que exige una serie de compensaciones de muy diversa naturaleza (supuestos similares a teoría Z)

Supuestos de la teoría X: “modelo tradicional” del comportamiento organizativo:

los seres humanos por término medio tienen aversión al trabajo y lo evitarán

La mayoría de las personas, en consecuencia, deben ser dirigidas, obligadas, controladas e inclusive, amenazadas con castigos para que desempeñen su trabajo de acuerdo a los objetivos de la organización

Las personas promedio prefieren ser dirigidas y evitar responsabilidades, por lo que manifiestan escasa ambición y desean sobre todo seguridad

Supuestos de la teoría Y: “modelo de recursos humanos” proceso adecuado de dirección de las personas para lograr el mejor logro de sus objetivos individuales y los de la organización, intentando modificar actitudes y potenciar aptitudes y habilidades

El esfuerzo físico y mental en el trabajo se considera algo natural

El control, la obligación externa y el castigo no son los únicos medios para lograr el buen desempeño de la tarea. Además, las personas valoran la autodirección y el autocontrol

el nivel de compromiso con los objetivos de la organización está en proporción con el de las recompensas asociadas con su logro

las personas promedio aprenden en un clima adecuado a aceptar y a buscar las responsabilidades

la capacidad de creatividad e imaginación en la solución de los problemas empresariales tiene una presencia significativa en las personas

la potencialidad intelectual de los seres humanos en el actual sistema industrial no está suficientemente desarrollada.

Teoría Z: parte de una concepción de la dirección basada en las decisiones tomadas en equipo y en la importancia del grupo, por tanto, ene l consenso y en la participación de las personas. Enfoque “integralista” que intenta lograr la máxima autorrealización y la armonización entre la misión de la organización y los intereses de los empleados y directivos.

Para que las personas respondan a la teoría Z se deben cumplir los siguientes aspectos:

comprender la filosofía Z y el papel que cada persona tiene en esta organización

analizar la filosofía de la empresa

definir el estilo de dirección deseado e involucrar al lider en la organización

poner en practica la filosofía creando estructuras e incentivos adecuados

desarrollar las habilidades para las relaciones humanas

evaluar los resultados de su propio rendimiento (autocontrol) y los del sistema de dirección

involucrar en la teoría a los sindicatos

procurar que el empleo se vuelva más estable

tomar decisiones colegiadamente

ampliar los horizontes profesionales

prepararse para aplicar la teoría Z en el nivel más bajo de la organización

buscar lugares o ambientes adecuados para poner en práctica la participación de las personas

permitir el desarrollo de relaciones “integralistas” o de intensificar la solidaridad, adhesión y participación de las personas en los grupos.

LAS TEORÍAS DE LA MOTIVACIÓN: EVIDENCIA EMPÍRICA

La cadena de la motivación representa una reacción que lleva a relacionar las necesidades percibidas con los deseos, tensiones, acciones y satisfacción de aquéllos.

El ser humano percibirá primero unas necesidades según determinada jerarquía, las cuales estarán también influenciadas por los factores del entorno en que aquél se mueve y las relaciones que mantenga con él o con los elementos que lo componen. Estas percepciones culminan en la fijación de unos deseos o metas para satisfacer dichas necesidades. En la medida que los deseos no son cumplidos o presentan problemas en su planteamiento se producen tensiones para el sujeto, lo que provocará determinadas acciones para alcanzar las metas propuestas y lograr la satisfacción de los citados deseos.

La motivación es el impulso y el esfuerzo para lograr la satisfacción de un deseo. La satisfacción es el resultado ya experimentado o el propio placer de lo logrado.

Existen una serie de teorías que explican la motivación de los componentes del sistema humano de la organización:

-

teoría de Maslow: cinco categorías de necesidades humanas básicas, con importancia ascendente:

-

necesidades fisiológicas

-

necesidades de seguridad

-

necesidades de afiliación

-

necesidades de estima

-

necesidades de autorrealización

-

teoría de los dos factores:

-

de mantenimiento o higiénicos, asociados al puesto de trabajo

-

de satisfacción o motivadores: reconocimiento social, progremos profesional...

-

teoría de las expectativas: una persona se motivará para hacer una cosa que alcance una meta si cree en el valor de ésta y si percibe que lo que haga contribuye a su logro: fuerza de la motivación = valor X expectativa ; siendo valor la preferencia del sujeto por una meta determinada y expectativa la expresión de la probabilidad de que una acción consiga el resultado deseado.

-

Teoría de las tres necesidades:

-

necesidad de poder

-

necesidad de afiliación

-

necesidad de logro

-

teoría del enriquecimiento del puesto de trabajo: buscar los motivadores en la configuración del puesto, procurando que sea importante y con retos para la persona. Distinguir entre:

-

agrandamiento del puesto: intento de que el trabajo sea lo más variado posible, para evitar el aburrimiento asociado a tareas repetitivas

-

enriquecimiento del puesto: añadir al puesto aspectos o fases que incrementen el sentido de reto y de logro

-

definir con claridad la cultura organizativa

-

desarrollar un modelo de funcionamiento de la cultura

-

demostrar que la cultura puede explicar los distintos comportamientos individuales y grupales

-

demostrar que la cultura y el liderazgo son realmente dos caras de la misma moneda, unidas por la comunicación

-

supradisciplinar

-

énfasis en el marco sociocultural

-

estudios culturales y análisis de razas y lenguajes

-

estudios comparativos

-

análisis de sistemas e individuos

-

información “macroscópica” (sociocultural)

-

análisis de flujos para el desarrollo organizativo

-

programa psicosocial

-

programa decisional

-

programa “situacional”

-

Primer nivel o visible: conjunto de producciones y creaciones que la organización alcanza en sus entornos físico y social.

-

Segundo nivel: confrontación en el tiempo y el espacio de los valores propios del individuo y de cómo son aceptados o no por los grupos sociales en los que él mismo se integra.

-

Tercer nivel: presunciones que subyacen y que sirven para explicar el porqué del funcionamiento de la organización, del comportamiento de sus miembros y de cómo los objetos son alcanzados y los conflictos resueltos.

-

Círculo vicioso de la cultura: el énfasis en estos valores compartidos puede generar una excesiva formalidad externa centralización crecimiento de la autoridad inconformidad y resistencia al cambio descentralización fuera de control (desviaciones sobre los objetivos)

-

Círculo virtuoso: expone como valores a desarrollar frente a la formalidad, la centralización, la resistencia al cambio y las desviaciones de hecho, la informalidad, la descentralización, la creatividad y la eficacia autocontrolada por los participantes. Hay que potenciar la comunicación (sistema de información centralizado)

-

interdisciplinar

-

énfasis en lo cualitativo

-

técnicas de influencia y juegos de poder

-

programa “contractual”

-

programa “situacional”

-

programa “estratégico”

-

instrumentos: formas de ejercer o imponer el poder

-

poder condigno: se logra por la capacidad de imponer una alternativa a las preferencias del individuo o grupo (poder visible y objetivo)

-

poder compensatorio: oferta de una recompensa

-

poder condicionado: modificando las creencias (vinculado a la cultura)

-

instituciones o fuentes de influencia

-

personalidad

-

propiedad

-

organización

-

condiciones:

-

simetría bimodal (poder externo equilibrado con el interno)

-

acceso efectivo a los instrumentos: organización más fuerte

-

número y diversidad de objetivos

-

efectos

-

recompensa: asociada con la propiedad

-

condicionamiento social: asociado con la organización

-

complejidad del comportamiento: asociada a la personalidad (asimetrías en el ejercicio del poder)

-

coalición externa: un grupo domina o el poder está dividido y se requiere acuerdos, o incluso actúe de forma pasiva, cediendo el poder a los agentes internos

-

coalición interna

-

de autoridad

-

ideologico o basado en una adecuada transmisión de la visión y de la misión

-

profesional o a través del conocimiento experto

-

politizado: coalición de intereses entre las partes

-

organización instrumental: se diseña como respuesta a la situación de un agente externo dominante o a un grupo de ellos coaligado

-

sistema cerrado: coalición interna burocrática y utilitarista ante unos agentes externos dispersos

-

autocracia: coalición externa pasiva, poder concentrado en el presidente ejecutivo o en un consejo de administración de muy pocos miembros

-

organización misionera: dominada por la ideología, intentando imponer su misión al entorno, a la coalición externa pasiva

-

meritocracia: concentra su poder en las habilidades propias de los directivos y de los empleados

-

arena política: conflictos permanentes, tanto de una coalición externa dividida como de una coalición externa politizada. Sólo puede solventarse con una coalición equilibrada y estable de agentes externos e internos.

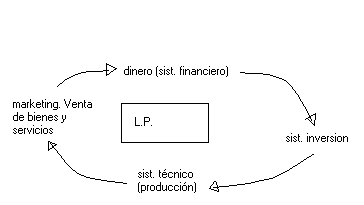

-

sistema financiero: inversiones para que la empresa funcione

-

márketing/comercialización: venta de los bienes y servicios da dinero para pagar préstamos, dividendos, autofinanciación

-

interdisciplinar

-

cuantitativo (modelos)

-

estudio de tiempos y movimientos

-

diseño y programación de tareas

-

modelos económicos y métodos cuantitativos

-

datos cuantitativos (de carácter técnico-económico y financieros)

-

menor confianza en los factores subjetivos y cualitativos

-

programa económico-normativo

-

programa decisional

-

programa sistémico

-

compra materia prima:

-

almacén proceso de producción

-

proceso de producción

-

producción de productos terminados

-

venta

-

almacén venta a clientes

-

Subperiodo de aprovisionamiento (o almacenamiento):

-

A = volumen de compras de materias primas

-

a = nivel medio de materias primas en almacén durante el ejercicio económico

-

rotación de almacén na= A / a número de veces que en un año se renueva el almacén de materias primas

-

365 / na subperiodo de aprovisionamiento (número de días que por término medio están almacenadas las materias primas

-

subperiodo de producción

-

subperiodo de ventas

-

subperiodo de cobro a clientes

-

modelo analítico teniendo en cuenta el balance de la empresa resultados en un momento dado: modelo estático: no tiene en cuenta las interrelaciones entre la empresa y el exterior o su interior

-

modelo sintético teniendo en cuenta los costes de la empresa (tenemos que conocer el coste total medio diario (K), compuesto de:

-

coste diario medio de materias primas

-

coste diario medio de mano de obra

-

coste diario medio de gastos generales

-

coste de la inversión

-

coste del activo propiamente dicho

-

costes operacionales

-

duración de la inversión: periodo de vida de la inversión (periodo durante el cual la inversión generará flujos financieros en la empresa) luego se puede vender

-

entradas de fondos (normalmente vía ventas de sus productos)

-

salidas de fondos

-

coste del activo propiamente dicho

-

costes operacionales

-

impuestos

-

según los activos intercambiados:

-

mercado monetario: intercambian activos financieros a corto plazo, con riesgo reducido y elevada liquidez y rentabilidad

-

mercado de capitales: conjunto de mercados de los activos financieros negociables y de amortización a medio y largo plazo (superior a un año). Se distingue entre mercado de renta fija (deuda pública a medio y LP y empréstitos y obligaciones) y mercado de renta variable (acciones)

-

mercado de crédito: créditos y préstamos de diferente plazo, garantía, objetivo y tipos de interés, concedidos por las instituciones financieras bancarias o entidades de crédito

-

según su funcionamiento

-

mercados de búsqueda directa: compradores y vendedores de activos financieros se encargan directamente de los intercambios sin intermediario

-

mercados de comisionistas (brokers): operaciones a través de agentes especializados que cobran por comisión.

-

Mercado de mediadores (dealers): operaciones realizadas por mediadores que compran y venden por cuenta propia activos financieros

-

Mercados de subasta: Bolsa de valores... Mercado primario para la emisión de activos financieros y mercado secundario para la compraventa de activos de renta fija o variable

-

condición de economicidad del proyecto: suma de los cash flow positiva

-

condición de la rentabilidad financiera: rentabilidad proyecto r> coste de financiar el proyecto (k)

-

CRITERIO DEL PLAZO DE RECUPERACIÓN O PAYBACK: determina cuanto tiempo se tarda en recuperar el coste de la inversión. Este criterio da preferencia a aquellas inversiones cuyo plazo de recuperación es menor. inconvenientes

-

No tiene en cuenta el valor del dinero en el tiempo

-

No se consideran los flujos de caja obtenidos una vez recuperada la inversión inicial

-

Solo tiene en cuenta la liquidez de la inversión (para proyectos muy arriesgados)

-

CRITERIO DEL VALOR ACTUAL NETO: calculamos el valor actualizado de todos los flujos de caja esperados. Según este criterio una inversión será efectuable cuando su VAN sea mayor que 0, no efectuable si es negativo e indiferente si es igual a 0. y entre un conjunto de inversiones efectuables debe darse preferencia aquellas cuyo VAN sea más elevado. Teniendo en cuenta las tasas de descuento, llevamos el valor al año 0 (actualizamos los flujos de caja)

-

TASA DE RENDIMIENTO INTERNO, TASA DE RENTABILIDAD O TASA DE RETORNO (TIR): es aquel tipo de rendimiento interno que iguala a 0 su VAN. Calcula la rentabilidad que le vamos a sacar a ese proyecto de inversión. Se acepta si la rentabilidad del proyecto es mayor que el coste del capital, y se elige la que tenga una rentabilidad mayor del proyecto. Inconvenientes:

-

Hipótesis de reinversión o financiación de los flujos intermedios: los cobros netos intermedios son reinvertidos a un tanto de rendimiento r, y los pagos netos también intermedios son financiados con unos recursos cuyo coste también es r

-

Interpretación de los resultados a veces se eligen inversiones con una TIR mayor pero en la que la rentabilidad dura mucho menos tiempo

-

Existencia de tipos de rendimiento múltiple: más de una TIR, hay que saber reconocer cual es la TIR verdadera. Existen tantas raices negativas como cambios de signo se producen en los flujos de inversión

-

clasificación de inversiones según las distintas TIR:

-

inversiones simples : una unica TIR

-

inversiones mixtas: alternan el signo de sus flujos de caja y además existe una relación funcional entre r (tasa interna de rentabilidad) y k (coste de capital)

-

MÉTODO AMPLIADO DE HAWKINS Y PEARCE (para inversiones mixtas): consiste en que los flujos de caja negativos se descuentan al coste de capital de la empresa, que es conocido, y no a la tasa interna de rentabilidad hasta que se compense con los flujos de caja positivos

-

TASA DE RENTABILIDAD SOBRE EL COSTE DE FISHER: igualamos ambos proyectos. Si obtenemos financiación a un coste menor a la tasa de fisher, primará el VAN (elegiremos aquel que tenga un VAN más alto). Si obtenemos financiación a un coste superior al de Fisher, primará la TIR (teniendo en cuenta el límite de la mayor TIR tiene que ser mayor que el coste de financiación, si no, rechazaremos el proyecto)

-

tasa nominal: no tiene en cuenta la inflación

-

tasa de inflación: subida continuada de los precios

-

tasa real: teniendo en cuenta la inflación

-

propia: capital social, reservas, P y G

-

ajena

-

LP: créditos a entidades financieras a más de un año, emisión de bonos y obligaciones

-

CP: proveedores

-

al contado: descuentos por pronto pago

-

pago aplazado

-

se descuentan los intereses

-

se aplica la tasa impositiva

-

mercados de capitales (medio y LP)

-

mercado de crédito

-

mercados de valores y opciones

-

mercado de crédito a CP

-

ayudas del Estado

-

Según vencimiento

-

Deuda flotante

-

Consolidada

-

Forma de reembolso

-

Amortizable o en varios plazos

-

Con rescate anticipado

-

Convertible

-

Prelación de acreedores

-

Subordinada (en caso de impago se sitúa detrás de los acreedores prioritarios)

-

No subordinada u ordinaria

-

Garantía

-

Garantizada o con derecho preferente

-

No garantizada

-

Tipo de interés

-

Interés fijo

-

Interés variable

-

País y la moneda

-

Eurobligaciones (emitida en varios países LP)

-

Eurodólares (banco extranjero CP)

-

Deuda nominada en moneda extranjera

-

participación de un tercero especializado, sea sociedad de leasing o establecimiento de crédito

-

completa amortización del objeto arrendado con un solo arrendatario, en un periodo contractual normalmente más extenso que los estipulados en los contratos puros de alquiler, que no requieren la total amortización del bien.

-

la entrada de materias primas puede llegar de forma intermitente (si no llegan a tiempo se paralizaría el proceso productivo)

-

la salida de productos terminados: si un cliente quiere más que lo que queda en el almacén pérdida de demanda

-

contínuo (producción en serie)

-

intermitente (producción por pedido)

-

de producción simple

-

de producción múltiple

-

P. Independiente

-

P. Conjunta

-

P. Alternativa

-

monoetapa: sistema de fabricación

-

bietapa: sistema de fabricación y montaje simples

-

multietapa: sistema de fabricación y montaje múltiples

-

centralizado: sistema monoplanta

-

descentralizado: sistema multiplanta

-

Selección y diseño del producto

-

selección del proceso

-

determinación de la capacidad

-

fijación del nivel de inventarios

-

localización y distribución de la planta

-

tareas y puestos

-

calidad (control de calidad)

-

mantenimiento

-

incrementar la cuota de mercado de la empresa

-

incrementar la rentabilidad

-

aumentar la cifra de ventas

-

analizar el entorno: entorno genérico y específico. Competidores

-

formulación de decisiones y estrategias comerciales: márketing mix (precio, producto, promoción y mercado)

-

planificación (que correspondería al sistema de dirección de la empresa)

-

criterios genéricos (independientes del tipo de producto o del proceso de compra. Permiten dividir cualquier mercado) y específicos (tiene que ver con la clase de producto o el proceso de compra)

-

criterios objetivos (faciles de medir) y subjetivos

-

mercado

-

a todo: estudio de oferta y demanda para fijar precios

-

a un segmento

-

precio: se basa en costes, competencia y demanda. Si aumentan los costes, aumenta el precio (nuestro producto dejará de ser competitivo)

-

producto: los aspectos que configuran el producto pueden ser:

-

industriales o tangibles: marca, tamaño, envase

-

servicios o intangibles: diseño, calidad, servicio posventa

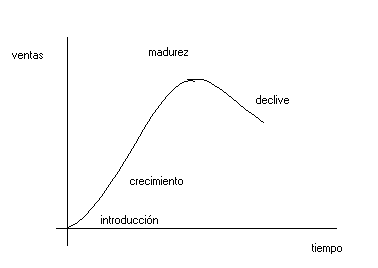

-

introducción al mercado: ventas bajas, crecimiento lento, no suele haber beneficios

-

crecimiento del producto: ventas y beneficio en crecimiento

-

madurez: estabilidad de la demanda (deja de ser demandado)

-

declive: ventas y beneficios descienden

-

Distribución. Objetivo: colocar el producto en los puntos de venta o a disposición del comprador

-

canal directo: productor consumidor

-

canal corto: productor detallista consumidor

-

canales largos

-

de productos de consumo e industriales: Productor mayorista detallista consumidor

-

de productos agrícolas: productor mayorista detallista Consumidor

TEMA 4: EL SISTEMA CULTURAL Y EL SISTEMA POLÍTICO DE LA EMPRESA

CONCEPTO DE CULTURA ORGANIZATIVA

Desarrollo organizacional: se encarga de estudiar de forma sistemática, integral y planificada cómo mejorar la eficacia de la empresa a través del ana´lisis explícito y de solución de los problemas de conflicto y de cambio, derivados de las relaciones interpersonales y de la dinámica de grupos en interacción con las variaciones crecientes del entorno en que se mueve la organización.

Para estudiar la cultura de la organización: pasos:

| Concepto | Conjunto de aspectos culturales, valores, principios, normas, símbolos, mitos y pautas de conducta que influyen en la organización |

| Objetivo | Eficiencia global o desarrollo de la organización, tanto hacia dentro como hacia fuera |

| Aspecto dominante | Ideas y valores asociados e integración social |

| Enfoque de análisis | |

| Técnicas aplicadas | |

| Papel de los datos y juicio de valor | |

| Programas de investigación |

El liderazgo debe expresar la visión de la empresa, así como definir su misión. Debe impulsar el proceso generador de valores que permitan ir integrando los objetivos de las personas que componen la organización con los deseados por ésta.

Cultura estratégica: forma específica de explicar la actitud estratégica generalizada del grupo humano ante el reto que representa el fuerte cambio del entorno competitivo de la empresa estos últimos años.

ESTRUCTURA Y FUNCIÓN DEL SISTEMA CULTURAL DE LA EMPRESA

La estructura del sistema puede describirse sobre la base de tres niveles:

La función principal del sistema cultural responde al papel de integración de los comportamientos y de la aceptación común de las mayores ideas y valores posibles.

CONCEPTO DE PODER Y SUS CLASES

Max Weber: poder es la probabilidad de imponer la propia voluntad, dentro de una relación social, aun contra resistencia y cualquiera que sea el fundamento de esta probabilidad

| Concepto | Conjunto de fuerzas que efectúan o que afectan a los resultados de la organización |

| Objetivo | Equilibrio interno y externo o de las fuerzas en la organización |

| Aspecto dominante | El poder: medios o instrumentos, agentes o sujetos y coaliciones |

| Enfoque de análisis | |

| Técnicas aplicadas | |

| Papel de los datos y juicio de valor | Importancia de la información indirecta, dado el carácter amorfo o escurridizo del fenómeno del poder |

| Programas de investigación |

Los elementos conceptuales del poder se basan en:

ESTRUCTURA Y FUNCIÓN DEL SISTEMA POLÍTICO DE LA EMPRESA

La manifestación y fijación de determinada misión y objetivos de la organización es el inicio y el fin del poder.

El poder puede estar explicado por la capacidad de conseguir que se hagan determinadas cosas gracias al reconocimiento formal de la autoridad o poder que otorga la norma con rango de ley externa o interna y que se desprende del hecho de ostentar un cargo (subsistema de la autoridad), y también por la capacidad de influencia o de afectar en lo hechos, expresión informal o de naturaleza no legítima de aquel y que configura el subsistema de la política.

Existen diversos agentes de influencia externa e interna, los cuales pueden tener determinado protagonismo en uno u otro subsistema de poder. Pueden darse distintas coaliciones entre dichos agentes:

Sistemas de influencia:

Triángulo de poder: se ha pasado de una jerarquía tradicional apoyada en el poder compensatorio a una coalición entre el presidente ejecutivo, el consejo de administración y la junta de socios, como expresión de un poder condicionado que requiere mantenerse en equilibrio si quiere ejercer con normalidad o sin crisis aquél.

Formas de organización:

TEMA 5: EL SISTEMA TÉCNICO DE LA EMPRESA

Objetivo: eficiencia tecnoeconómica

Existen dos ciclos de capital: CP y LP. Necesita contar con:

Es el encargado de crear valor dentro de la empresa

| Concepto | Conjunto de procesos, métodos y tecnologías e instrumentos que permiten desarrollar la producción económica de bienes y servicios |

| Objetivo | Eficiencia técnico económica (relaciones entradas/salidas) |

| Aspecto dominante | Tecnología y operaciones de transformación de valor (en términos reales y monetarios) |

| Enfoque de análisis | |

| Técnicas aplicadas | |

| Papel de los datos y juicios de valor | |

| Programas de investigación |

Ciclo de capital: a LP.énfasis en la circulación financiera. Proceso de captación de recursos financieros de los mercados que integran el sistema financiero de la economía y su correspondiente aplicación en activos concretos que permitirán desarrollar las operaciones o actividad productiva de la empresa (con lo que se producirán nuevos recursos financieros.

Ciclo de explotación: CP. Responde a la circulación económica correspondiente a la explotación que se lleva a cabo en el ejercicio económico. Conjunto de actividades por las que la organización logra recuperar los recursos financieros invertidos en su activo circulante.

Ciclo de explotación (CP): conjunto de actividades por las que la organización logra recuperar recursos financieros invertidos en su activo circulante.

Activo (inversiones) = pasivo (financiación)

En situación normal AC > PC: para poder pagar las deudas

Nos interesa el número de días que tardamos desde que invertimos el dinero hasta que lo recuperamos (CP) mediante el cobro a clientes (periodo medio de maduración económico: muy ligado al fondo de maniobra (AC -PC)):

Subperiodos:

Si hay un aplazamiento en el pago de las materias primas, ese dinero forma parte del pasivo circulante durante ese tiempo

Dos formas de calcular el fondo de maniobra:

En muchas empresas se dan a lo largo de todo el ciclo de explotación y sólo hay estos costes

AC = K x PMME

Esa cantidad está materializada en materias primas, productos en curso… excepto tesorería. El aplazamiento de estos costes produce financiación.

PC = Cmp * X + Cmo * Y + Cgg * Z

Siendo materias primas X

Mano de obra Y

Gastos generales Z

Y Cmp, Cmo y Cgg, costes diarios medios

TEMA 6: INTRODUCCIÓN AL SISTEMA FINANCIERO: INVERSIÓN

Inversión: decisión a LP. Implica el necesitar una serie de recursos (conlleva un riesgo). Al ser a LP es poco flexible (debemos asegurarnos muy bien)

Invertir: transformar unos recursos financieros en bienes concretos (desde el punto de vista de la empresa). Invertir consiste en renunciar a un bien presente con el ánimo de conseguir otro en el futuro.

Deberá captar los recursos financieros al menor coste posible y adoptar unas decisiones que lleven a una asignación racional de los mismos en los correspondientes activos productivos, de forma que proporcionen a la empresa la mayor rentabilidad y el menor riesgo posibles

ELEMENTOS QUE INTERVIENEN:

Cash flow = entradas - salidas = cobros - pagos = ingresos - costes - beneficio por la tasa impositiva

Suponemos que cobros = ingresos de la empresa, y que pagos = costes (excepto amortizaciones)

AMORTIZACIÓN: detraer una cantidad todos los años (se guarda en “amortización del inmovilizado”) con la idea de, llegado el momento, poder reponer ese bien. Es deducible fiscalmente

MERCADOS FINANCIEROS: es el lugar o el mecanismo por el que se intercambian activos financieros a determinados precios, activos que desde el punto de vista de ala empresa son pasivos. Clasificación:

CONDICIONES DE LA INVERSIÓN

CRITERIOS DE ELECCIÓN DE INVERSIONES:

Otra forma es crear un proyecto de inversión diferenciando los otros dos y hacer que el VAN sea igual a 0, descontándolo a la tasa de Fisher

INFLUENCIA DE LA INFLACIÓN

Tres tasas

FUENTES DE FINANCIACIÓN DE LA EMPRESA

Crédito comercial: proveedores

Financiación ajena a CP. Concedido a la empresa por sus proveedores permitiendo el pago aplazado de sus adquisiciones.

Dos condiciones

Existe un coste de oportunidad (lo que dejamos de ganar: el ahorro que podemos obtener si pagáramos al contado)

Prestamos bancarios

Financiación ajena a CP, MP o LP

Hacienda permite deducir los intereses que pagamos por la deuda, por lo que el coste es menor.

Los impuestos se calculan sobre el beneficio

Emisión de obligaciones

Financiación ajena a MP, LP. Las obligaciones son partes alícuotas de un crédito contra la sociedad emisora. Suelen ser títulos al portador y con rendimientos pagaderos periódicamente (semestral o anual). Los valores nominales suelen oscilar entre 10000 y 50000 pts.

El Estado financia así tb, no sólo las empresas. Pero la diferencia es que si son del Estado no tienen riesgo, pero si es de una empresa hay riesgo, por eso cuando una empresa emite obligaciones tiene que tener una rentabilidad mayor que la del Estado. Es más barato que un crédito bancario y da participación a todos los inversores privados.

El coste para la empresa es el cupón que paga a los obligacionistas, siempre que no pague comisiones de colocación que entonces el coste será mayor. Coste para la empresa = rentabilidad para obligacionista, si no hay comisiones de colocación

Emisión acciones

La emisión y ampliación de capital se realiza en el mercado primario, pero la compra-venta de acciones se realiza en el secundario, en el mercado bursátil. La emisión de acciones se hace a perpetuidad (flujos de caja a perpetuidad). ES una renta anual, perpetua, temporal y posponible

El flujo de caja mínimo que se le exige a un proyecto de inversión es el que cubra los intereses del préstamo + dividendo.

El coste de capital es menor si hay inflación (el dinero vale menos)

| propias | aportación externa | capital social |

| subvenciones | ||

| primas de emisión (reservas de capital) | ||

| interna (autofinanciación) | reservas (Bº retenido) | |

| remanentes de ejercicios anteriores sin aplicación | ||

| resultados del ejercicio | ||

| ajenas | financiación a medio y a largo plazo | empréstitos de obligaciones |

| letras y pagarés de empresa | ||

| créditos y préstamos | ||

| leasing | ||

| financiación a corto plazo | créditos y préstamos | |

| descuento comercial | ||

| factoring | ||

| créditos de provisión |

CLASIFICACIONES DE LA FINANCIACIÓN EXTERNA:

OTRAS CLASIFICACIONES

Leasing: Tipo de operación financiera a MP o LP. Especie de contrato de arrendamiento de bienes con opción de compra.

Es el contrato por el que una empresa cede a otra el uso de un determinado bien, a MP o LP, sin participar en la explotación y gestión del mismo, a cambio de ciertas prestaciones que se señalan en un contrato peculiar y específico.

Leasing financiero: decisión irreversible. El plan de pagos previsto no puede ser modificado

Leasing operativo. Plan de pagos puede ser cancelado previo aviso al arrendador.

El riesgo de obsolescencia de los bienes corre a cargo del arrendador en el leasing operativo y a cargo del arrendatario en el financiero.

El leasing financiero sería preferible a la alternativa de comprar el activo y endeudarse si la financiación que proporciona es mejor que la que significaría la obtención de un préstamo equivalente.

TEMA 7: SISTEMA DE PRODUCCIÓN DE LA EMPRESA

GESTIÓN DE INVENTARIOS

Necesidad de crear un almacén costes (la empresa trata de minimizarlos)

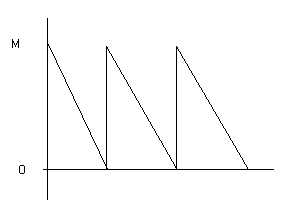

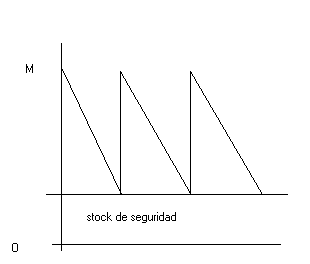

CONDICIONES DE CERTEZA MODELO DE WILSON (planteado por Harris en 1915)

Creamos un almacén con capacidad OM existencias. Una vez lleno el almacén de materias primas van saliendo de manera continua hasta que se agota el almacén, entonces hacemos un pedido que llegue inmediatamente, volveríamos a llenar el almacén y se repite el proceso

pero si no llegan las materias primas:

ruptura del stock

pérdida de demanda

cuenta con un stock de seguridad

Este modelo se da en condiciones de certeza (conocemos todas las variables) resolver de forma matemática. Nos interesa saber el volumen óptimo de pedido (número de unidades físicas que la empresa debe pedir a los proveedores para que los costes de inventario sean mínimos)

PUNTO MUERTO O UMBRAL DE RENTABILIDAD: número de unidades que tenemos que producir y vender para compensar los costes

CLASES DE PROCESOS DE PRODUCCIÓN

| Características | Procesos |

| Rendimiento temporal | |

| Gama de productos | |

| Secuencia de actividades | |

| Nivel de integración |

DISEÑO BÁSICO DEL SISTEMA DE PRODUCCIÓN

las decisiones a corto plazo u operativas del sistema expresan la gestión de esta función sobre cada uno de los temas señalados. En ellas destacan las tareas de programación, análisis de los flujos de trabajo, tareas y materiales; control de costes, inventarios, productividad del trabajo, calidad y control de averías

TEMA 8: SISTEMA DE COMERCIALIZACIÓN

Conjunto de actividades humanas dirigidas a facilitar y realizar intercambios. Actividad humana dirigida a satisfacer necesidades y deseos a través del proceso de intercambio

OBJETIVOS:

FASES:

CRITERIOS DE SEGMENTACIÓN

La investigación del mercado desempeña el papel de verificar las hipótesis de la dirección respecto a la posición competitiva y a la cuota de mercado planificadas.

La segmentación es un proceso de división del mercado en subgrupos homogéneos, de acuerdo con algún criterio, para permitir poner en práctica una estrategia comercial diferenciada

Criterios:

MÁRKETING MIX

segmentación del mercado: dirigirse a un sector (espera obtener, en términos relativos, mayor rentabilidad). Con ella conocemos mejor las necesidades de los clientes actuales y potenciales. Ayuda a descubrir las oportunidades del mercado, analizar la competencia con más detalle...

una de las cuestiones más importantes es conocer el ciclo de vida de su producto

Fases:

Introducir un nuevo producto es muy lento (crecimiento muy lento)

si aparecen productos sustitutivos aparecerá el declive (por eso es importante analizar el entorno y la competencia). Para que no caigan las ventas: diversificar o lanzar al mercado el producto cambiando marca, aumentando la calidad...

Predicción

Plan

Políticas

Programa

Procedimiento

Proceso de control

Presupuesto

entorno

Necesi dades

motivadores

Satisfac-ción

Accio-nes

Tensio-nes

deseos

AC

PC

P. Permanente

AF

Descargar

| Enviado por: | Yuppygirl |

| Idioma: | castellano |

| País: | España |

Todos los derechos reservados.