Contabilidad

Documentos contables

Orden de compra

Es un documento similar a la nota de pedido, Se utiliza para solicitar mercaderías a un determinado proveedor cuando se encuentran en una misma localidad y el proveedor no envía vendedores para ofrecer el producto.

Es el documento formal que utiliza el departamento de compras para solicitar la mercadería que requiere. Debe ser concreto, claro y específico en lo que se solicita.

Antes de emitir la orden de compra, debe enviarse una solicitud de cotización a cada uno de los proveedores que pueden abastecernos de las mercaderías requeridas las cotizaciones por los proveedores se procederá a emitir la orden de compra a nombre del proveedor elegido.

Factura de crédito

Es un documento que sigue sin aceptación.

Permite fijar una fecha cierta para pago de las facturas que les venden a los hipermercados y otras grandes concentraciones comerciales o cuando son proveedoras de grandes industrias. Esto neutraliza los abusos de posición dominante de las grandes empresas, abusos que han sido sistemáticamente utilizados, por los grandes hipermercados y las grandes concentraciones industriales para obtener de manera desleal una mejor posición competitiva, en perjuicio de las pequeñas y medianas empresas de la producción, de la industria y del comercio, causando graves daños no solo a esos segmentos empresarios sino también a las economías regionales.

Es un instrumento de crédito eficaz, ya que al ser conformadas por grandes empresas son fácilmente negociables en las instituciones financieras permitiendo así el acceso al crédito a un sector empresario al que hoy le esta vedado.

Factura de contado

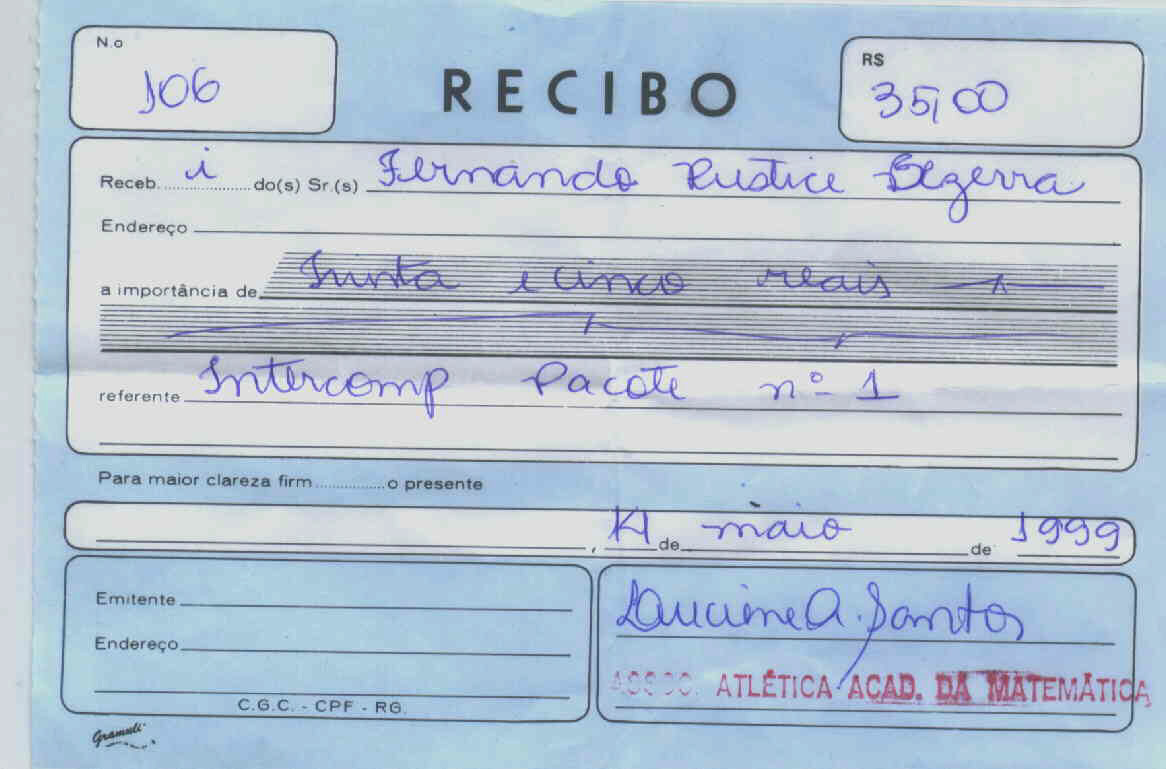

Recibo

El recibo es un documento, mediante el cual una persona acredita haber recibido de otra una determinada suma de dinero en efectivo o en especie y sirve de comprobante de pago.

Documento en que el acreedor reconoce expresamente haber recibido del deudor dinero u otra cosa a efectos del pago o cumplimiento de la obligación.

Cheque

Un cheque es un documento bancario en el que una persona autorizada para extraer dinero de una cuenta (por ejemplo, el titular), extiende a otra persona una autorización para retirar una determinada cantidad de dinero de su cuenta sin que sea necesaria su presencia.

Es una orden de pago pura y simple (sin condición alguna) librada contra el banco en el cual el librador tiene fondos depositados a su orden en cuenta corriente bancaria, o está autorizado para girar en descubierto.

Cheque con talonario.

Cheque con descripción

Los Pagares

Es un título- valor de circulación y aparece como forma impropia del contrato de cambio que contenía intereses.

Es un documento de crédito al igual que la letra de cambio, con la promesa pura y simple de pagar una suma de dinero, en un determinado tiempo.

A diferencia de la letra de cambio, que es un documento de orden abstracto, el pagaré es un título- valor de origen causal, es decir que en documento se podrá pactar los intereses, puede incluirse la causa que da origen al pagaré, como también podrá incluirse la garantía con la cual se afianza la obligación.

Es por esta razón seguramente, que el pagaré es más utilizado que la letra de cambio, en los bancos e instituciones financieras, por cuanto el propio pagaré podrá pactar los intereses y garantizar la obligación mediante el aval, en otras palabras diremos que es un título- valor más completo que la letra de cambio.

El cheque es un documento de pago inmediato, a diferencia de la letra de cambio y el pagaré, que son documentos de crédito.

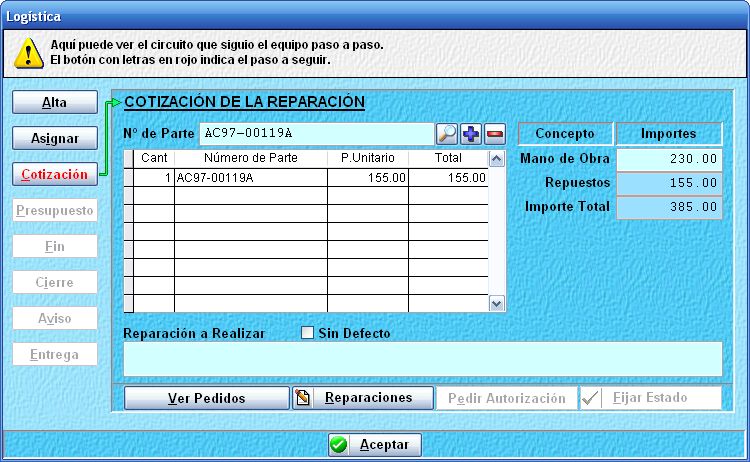

La Cotización

La cotización es darle valor a un bien, de esta manera se cotizan los valores que participan en el mercado bursátil. También se cotiza el trabajo.

Precio registrado en una Bolsa cuando se realiza una negociación de valores, o también expresión de uso bursátil para señalar el valor de acciones y otros instrumentos que se venden a través de bolsas de valores.

La primera acepción de este término hace referencia al precio de equilibrio para un título en función de la oferta y la demanda. Por otra parte, también se utiliza este nombre para el precio al que se ha realizado la compra o la venta de un valor o de una divisa en la bolsa, o en los mercados monetarios.

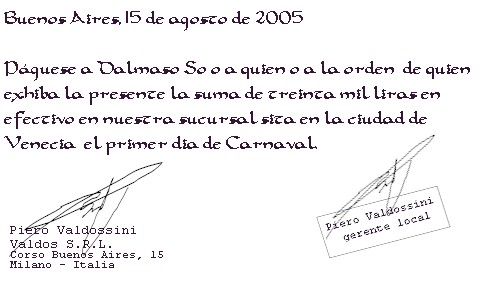

Letra de cambio

La letra de cambio es un documento de crédito que sirve para respaldar las operaciones comerciales realizadas a plazos, la letra de cambio es una orden de pago escrita, por la cual una persona llamada deudor o cargo debe pagar a su vencimiento al tenedor del documento.

La letra de cambio históricamente ha surgido, debido a exigencias económicas, que necesitaban de un medio acto para satisfacerlas teniendo en cuenta las múltiples relaciones recíprocas entre los individuos.

Dentro de la clasificación de los títulos - valores en causales y abstractos, la letra de cambio viene a ser título - valor abstracto. Con este mismo criterio la letra es un título -valor esencialmente de crédito, es decir, que contiene una operación crediticia que debe satisfacerse mediante el pago de una cantidad de dinero, en un tiempo determinado.

Igualmente la letra de cambio es título- valor a la orden, o sea que se puede transferir mediante endoso; aun cuando no figure la cláusula a la orden, la letra es un documento circulante, por tanto puede tener una serie continuada de endosos.

Es titulo que origina obligaciones solidarias de todos los que han firmado la letra, frente al último tenedor; al igual que participa también de las otras características de los demás títulos- valores.

La principal diferencia entre los títulos - valores causales y abstractos estaría, no en que en ellos se expresa o la causa que les a dado origen; sino en que el título abstracto está desvinculado de la relación subyacente, siendo indiferente que esta relación sea o no mencionada en él, es decir, que la causa debendi no está vinculada ni indicada mientras que en los títulos causales si lo está.

Recibo de compra

Recibo de compra es aquel que se da a la persona o al cliente al momento de haber hecho una compra o al haber cancelado una deuda.

El recibo de compra es que el especifica la compra realizada.

Estado de cuenta

Operación que consiste en determinar el balance de una cuenta. Registro de los asientos de débito o crédito en la cuenta de un cliente durante un espacio de tiempo determinado.

Es el resumen de los cargos y abonos de la tienda virtual y/o del afiliado.

Documento que recibirán periódicamente los trabajadores afiliados a las afores en el que se registrarán los depósitos, los retiros y el saldo de la cuenta individual, así como las comisiones cobradas y los rendimientos obtenidos.

Caja Menuda

La caja menuda es un dinero que se guarda y que solo se utiliza en caso de urgencia o en el momento que no halla fondo.

Nota de crédito

La Nota de Crédito será emitida al mismo adquiriente o usuario para modificar comprobante de pago emitidas con anterioridad. Específicamente para disminuir (abonar o acreditar) el importe de una factura a la que no se le ha considerado oportunamente ciertos descuentos o que por pronto pago se deba conceder un determinado descuento, así como por la anulación de operaciones.

INTRODUCCIÓN

La nueva contabilidad actual ha adquirido diversas cuentas que puedan ayudar al registro y al mejor control de los recursos con los que cuenta la empresa.

En varias ocasiones nos hemos encontrado con esa cuestión de que personas ajenas nos endosan un cheque par el cobro de este, ya sea por una deuda, compra, et.

Los documentos endosados y descontados son nuevos conceptos que se deben de adquirir para su utilización en registro contable.

Estos documentos pueden ser llevados dos registros contables de los cuales serán desarrollados dentro de este trabajo de investigación.

Cabe destacar que este trabajo solo es una pequeña investigación para entender un poco más sobre estos procedimientos y cuales son los conceptos más importantes, así como ejemplos claves que puedan ayudar a un más a la comprensión sobre este primer tema del temario de la materia - contabilidad intermedia-.

Conclusión

Se puede concluir que, el hombre desde tiempos memorables se ha empecinado en llevar un control exhaustivo de todos los movimientos financieros que se ejecutan en sus pequeñas, medianas o grandes empresas. Por consiguiente, se ha apoyado en diversas formas para lograr su fin.

Con el transcurrir del tiempo, el avance tecnológico y las exigencias empresariales los procesos y técnicas contables han evolucionado.

Actualmente se puede afirmar que el proceso de contar y registrar datos financieros se desarrolla de una manera más simple y sencilla con el apoyo del contador, pero, es preciso aclarar que se siguen rigiendo por los principios establecidos para ejecutar la contabilidad empresarial.

Bibliografía

Finney, H. (1982) "Curso de Contabilidad." Introducción. Tomo I, 3ra Edición. México.

Silva, J. (1990) Fundamentos de la Contabilidad I Ediciones CO- BO.

Tovar, C. (1977) CONTABILIDAD I Introducción de la Contabilidad Editorial Diana.

Dedicatoria

Le dedico este trabajo a todos mis compañeros porque se que al realizarlo cada uno de ellos aprendió mas sobre todo lo que tiene que ver con el comercio.

Me parece la mejor manera de llegar a un universo lleno de todo tipo de personas y poder dejar un testimonio mundial de cuánto es posible poder llegar a conocer más sobre la contabilidad. Dentro de toda la gente que lee esta humilde dedicatoria, sé que habrá alguien que logre comprender.

Descargar

| Enviado por: | Karla |

| Idioma: | castellano |

| País: | Panamá |

Todos los derechos reservados.