Economía y Empresa

Determinación de tasa de interés en casas comerciales

| INACAP APOQUINDO DETERMINACION DE TASA DE INTERES EN CASAS COMERCIALES

Julio de 2002 |

INTRODUCCION.

En los tiempos actuales la ley de oferta y demanda se hace cada vez mayor; surgen los clientes o usuarios con necesidades todos ellos por una razón distinta, ya sea de tipo compra compulsiva, necesidad, o simplemente porque el sistema o la sociedad lo impone, transmitiendo mensajes de que el obtener cosas materiales es sinónimo de status, lo que lleva a que la persona gaste más de lo que tiene y se obligue a endeudarse por obtener esa mera ilusión o necesidad de posesión que a la larga lo convierte en un ser humano predestinado a deprimirse por el no logro de los objetivos y más aún con una deuda enorme en su espalda.

Pero en este trabajo no estudiaremos el fenómeno psicológico que lleva a las personas a endeudarse si no más bien de la forma en que estos pagan “Y” por un producto que solo cuesta “X”, esto se debe principalmente a las tasas de interés que cada casa comercial maneja y que hacen que el valor del producto “X” se eleve.

La pregunta es, cómo determinan estos comercios la tasa de interés por la venta de sus productos.

Sabemos que las tasas de interés son determinados por la superintendencia (máxima convencional) y estas casas de acuerdo a políticas internas establecerán sus propios intereses los cuales no pueden exceder de los de la superintendencia.

A medida que nos adentremos en este trabajo de investigación, podremos resolver muchas de las preguntas que ya se están produciendo, para esto invito al lector a proseguir con la lectura de esta investigación.

INTERESES.

Antes de empezar a tratar el tema debemos saber qué es Interés.

Interés, es la renta que se da al que nos ha prestado el dinero, además de devolverle el dinero hay que satisfacer una cantidad por habérnoslo prestado.

En las operaciones de crédito la ley se ha pronunciado respecto a este punto por ser este concepto una importante fuente de ingresos para aquel comerciante que no sólo obtiene dividendos a través de la venta de un bien al haberle incorporado un margen de utilidad si no que además obtiene ganancias al cobrar un interés mayor que costo real del dinero en el mercado, al momento de contratar (tasa de interés por sobre el promedio de mercado).

Los intereses se encuentran normados de acuerdo a la ley N° 18.010 y dicha ley señala entre otras cosas qué es interés, qué es el interés máximo convencional, qué es el interés corriente, organismos encargados de la determinación de dichos intereses y otros aspectos relacionados con las operaciones de crédito de dinero.

La ley N° 18.010 delegaba la responsabilidad de fijar la tasa de interés máxima convencional a la Superintendencia de Bancos e Instituciones Financieras (SBIF) diferenciando la tasa de aquellas operaciones que eran reajustables y no reajustables.

La ley N° 19.528 modifica algunos aspectos de la ley N° 18.010 y que a su vez especifica la circular N° 2.993 de la Superintendencia de Bancos e Instituciones Financieras (SBIF). Entre otras cosas modifica la forma en que la Superintendencia de Bancos e Instituciones Financieras debe mostrar y calcular la tasa de interés máxima convencional (50% más alta de la tasa de interés corriente). Esto significa que la SBIF debe mostrar y calcular la tasa de interés máxima convencional de acuerdo al tipo de operación dependiendo de su reajustabilidad, monto y plazos de pago.

En términos más sencillos esta ultima ley trata de ser más precisa y justa respecto al cálculo de la tasa de interés máxima convencional.

Es más precisa y justa por la razón de que al momento de negociar un crédito el proveedor ofrecerá diferentes tasas de interés dependiendo de la naturaleza, del monto y del plazo de la operación. Como consecuencia de esto, la tasa de interés máxima convencional debe tener un comportamiento similar al que tienen las tasas de interés corriente o de mercado, pues justamente esta es la base sobre la cual se calcula el interés máximo convencional.

¿QUÉ ES INTERÉS SEGÚN LA LEY N° 18.010?

Artículo N° 2 la Ley N° 18.010 señala que: “En las operaciones de crédito de dinero no reajustables, constituye interés toda suma que recibe o tiene derecho a recibir el acreedor, a cualquier título, por sobre el capital.

En las operaciones de crédito de dinero reajustable, constituye interés toda suma que recibe o tiene derecho a recibir el acreedor por sobre el capital reajustado.

En ningún caso constituyen intereses las costas personales y procesales.”

Este artículo es de vital importancia a la hora de determinar qué es interés y cual no lo es.

INTERÉS MÁXIMO CONVENCIONAL BAJO LA LEY Nº 18.010

Artículo 39º : “Cometerán infracción a la presente ley, los proveedores que cobren intereses por sobre el interés máximo convencional a que se refiere el artículo 6° de la Ley N° 18.010, sin perjuicio de la sanción civil que se contempla en el artículo 8° de la misma ley.”

La sanción civil del artículo 8° se encuentra ejemplificada en los párrafos siguientes, no obstante, lo medular de ella radica en una rebaja a la tasa aplicada por el proveedor, como sanción.

Es conveniente saber qué se entiende por interés máximo convencional.

El artículo 6° de la Ley N° 18.010 dice: Interés corriente es el interés cobrado por los bancos y las sociedades financieras establecidas en Chile en las operaciones que realicen en el país. Corresponde a la Superintendencia de Bancos e Instituciones Financieras determinar dicho interés corriente, pudiendo distinguir entre operaciones en moneda nacional reajustables y no reajustables o según los plazos a que se haya pactado tales operaciones….”

Por ejemplo son operaciones reajustables aquella que son transadas en unidades monetarias como la Unidad de Fomento (UF), porque al momento de contratar un monto en pesos, este es convertido a UF y como el valor de la UF tiene una variación mensual muy similar a la variación del Indice de Precios al Consumidor (IPC) o inflación, los intereses son calculados sobre una base reajustada.

EJEMPLO OPERACIÓN REAJUSTABLE.

Valor UF al 31 de Mayo de 2002: $ 16.324,83.

Valor UF al 30 de Junio de 2002: $ 16.355,20.

Tasa interés mensual operaciones reajustables: 3.54% (10.64% trimestral).

Monto a invertir: $ 850.000.

Monto a invertir equivalente en UF al 31 de Mayo de 2002: $ 850.000 / $ 16.324,83 = 52,06 UF.

Monto interés por un mes: 52,06 UF + 3,54% * 52,06 UF = 53.90 UF.

Monto en pesos después de un mes: 53,90 UF * $ 16.355,20 = $ 881.545.

Monto de los intereses ganados en el período: $ 881.545 - $ 850.000 = $ 31.545.

Monto de interés Real: $ 850.000 * 3,54% = $ 30.090.

Monto reajuste: $ 31.545 - $ 30.090 = $ 1.455.

Generalmente el interés ofrecido o cobrado es menor cuando se trata de operaciones reajustables ya que quien percibe los intereses obtiene intereses más reajustes. En cambio, para las operaciones no reajustables el interés es mayor, para tratar de compensar la devaluación o pérdida por no reajustabilidad de la operación.

“…No puede estipularse un interés que exceda en más de un 50% al corriente que rija al momento de la convención, ya sea que se pacte tasa fija o variable. Este límite de interés se denomina interés máximo convencional”

En otras palabras, no sólo existe la obligación de informarlos, sino que además se les exige que se apeguen a normas que regulan la materia.

El artículo 8° de la ley N° 18.010 señala: “Se tendrá por no escrito todo pacto de intereses que exceda el máximo convencional, y en tal caso los intereses se reducirán al interés corriente que rija al momento de la convención”. Este artículo es bastante claro y preciso y trataremos de ilustrarlo con un ejemplo simplificado:

EJEMPLO DE INTERES MAXIMO CONVENCIONAL.

Un cliente de una multitienda adeuda $ 350.000, veamos cuáles debiesen ser los intereses legales:

Antecedentes.

Un saldo insoluto de $ 350.000.

Tasa de interés corriente mensual: 1,0%.

Determinación del interés máximo convencional.

Tasa máxima convencional mensual: 1,5% (50% superior a la tasa interés corriente 1%). En la práctica estas tasas están ya calculadas, informadas y publicadas en el diario oficial y otros medios de comunicación masiva por la Superintendencia de Bancos e Instituciones Financieras (SBIF).

Monto del interés máximo convencional, legal o permitido.

$ 350.000 * 1,5% = $ 5.250, este es el monto máximo que podría cobrar.

Intereses cobrados.

Monto de intereses cobrado por el proveedor en un mes: $ 5.950 (que correspondería a 1,7% del saldo insoluto).

Sanción.

$ 350.000 * 1% = $ 3.500, ahora producto de la aplicación de un interés ilegal por parte del proveedor por un monto de $ 5.950. Pierde de percibir intereses legales por un monto de $ 5.250 y es rebajado a $ 3.500 que es la aplicación del interés corriente. Entonces su pérdida real en intereses es $ 5.250 - $ 3.500 = $ 1.750.

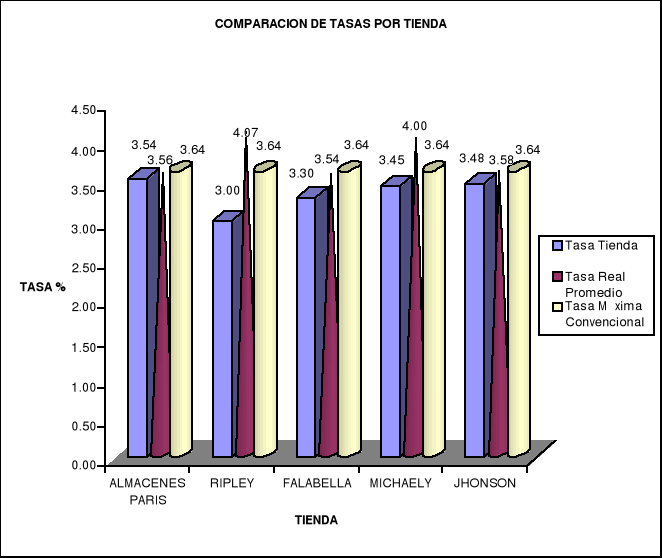

TASAS DE INTERES EN CASAS COMERCIALES.

En el presente trabajo se han investigado cinco casas comerciales RIPLEY, FALABELLA, ALMACENES PARIS, MICHAELY y JHONSON lo que dieron como resultado los siguientes cuadros comparativos:

| Tienda | Tasa Tienda % | Tasa Real Promedio % | Tasa Máxima Convencional % |

| ALMACENES PARIS | 3.54 | 3.56 | 3.64 |

| RIPLEY | 3.00 | 4.07 | 3.64 |

| FALABELLA | 3.30 | 3.54 | 3.64 |

| MICHAELY | 3.45 | 4.00 | 3.64 |

| JHONSON | 3.48 | 3.58 | 3.64 |

PODEMOS CONCLUIR DEL GRAFICO ANTERIOR QUE:

-

RIPLEY tiene la tasa publicada más baja de entre estas cuatro multitiendas.

-

ALMACENES PARÍS tiene la tasa publicada más alta de entre estas cuatro multitiendas.

-

Las tasas publicadas para las cinco multitiendas son menores a las que cobran en la práctica (tasa real promedio)

-

RIPLEY y MICHAELY tienen el costo más alto del crédito de las tres multitiendas.

-

El costo real del crédito en FALABELLA es más bajo que en las otras cuatro multitiendas.

-

La tasa real es superior a tasa máxima convencional en el caso de RIPLEY y MICHAELY.

-

Si consideramos que las tasas promedios reales cobradas por las cinco multitiendas son similares a la máxima convencional, no podemos señalar que es un crédito barato o por lo menos de mercado.

-

Las tasas reales de cada tienda son inconsistentes (distintas) aún dentro de un mismo rubro o departamento dada un mismo plazo de pago y gastos adicionales.

TABLAS COMPARATIVAS POR TIENDA Y SUCURSAL

De los estudios que se han realizado de las casas comerciales de sólo tres se han podido encontrar informes de las distintas tasas de interés que cobran por tienda y sucursal el cual se exponen a continuación:

| ALMACENES PARÍS | ||||

| Ubicación | 6 Meses | 12 Meses | 18 Meses | 24 Meses |

| Plaza Lyon | 4.05 | 3.61 | 3.61 | 3.97 |

| Parque Arauco | 4.05 | 3.61 | 3.61 | 3.97 |

| Plaza Oeste | 4.04 | 3.6 | 3.6 | 3.95 |

| Plaza Vespucio | 4.04 | 3.59 | 3.6 | 3.95 |

| Alameda | 2.84 | 2.84 | 2.85 | 2.85 |

| Plaza Tobalaba | 4.05 | 3.61 | 3.61 | 3.97 |

| RIPLEY | ||||

| Ubicación | 6 Meses | 12 Meses | 18 Meses | 24 Meses |

| Agustinas 960 | 2.80 | 2.81 | 2.80 | 2.80 |

| Parque Arauco | 3.99 | 3.55 | 3.88 | 3.91 |

| Mall Del Centro | 2.80 | 2.80 | 2.80 | 2.80 |

| Plaza Vespucio | 3.99 | 3.55 | 3.88 | 3.91 |

| San Diego 200 | 3.81 | 3.40 | 3.73 | 3.78 |

| Alameda 3031 | 3.84 | 3.40 | 3.74 | 3.78 |

| FALABELLA | ||||

| Ubicación | 6 Meses | 12 Meses | 18 Meses | 24 Meses |

| Plaza Oeste | 3.99 | 3.54 | 3.87 | 3.90 |

| Plaza Vespucio | 3.39 | 3.54 | 3.87 | 3.90 |

| Plaza Tobalaba | 3.99 | 3.54 | 3.87 | 3.90 |

| Nueva Lyon 064 | 3.99 | 3.54 | 3.87 | 3.90 |

| Ahumada 236 | 2.87 | 2.86 | 2.86 | 2.87 |

| Alto Las Condes | 3.99 | 3.54 | 3.87 | 3.90 |

| Parque Arauco | 3.99 | 3.54 | 3.87 | 3.9 |

DE ESTO TAMBIEN PODEMOS CONCLUIR QUE:

-

Las tasas de interés cobradas por las multitiendas son más bajas en las sucursales ubicadas en el centro.

-

Sólo en aquellas sucursales céntricas que tienen tasas de interés más bajas, se cumple la norma legal porque son menores o igual a la máxima convencional.

CONCLUSION.

Hemos visto a través de este trabajo como las grandes tiendas comerciales aplican intereses para hacer de su servicio algo más que lucrativo, eso sin nombrar los porcentajes de comisión por concepto de cobranzas judiciales y sanciones a los clientes no pagos.

Podemos decir entonces, que cada gran multitienda tiene establecido su propia tasa, siempre que cumplan con lo determinado por la Superintendencia de Valores y Seguros.

A su vez estas son variables dependiendo de las condiciones del mercado y la competencia, también se expone que existe una gran similitud tanto en número de cuotas como en la tasa aplicada, pero se observa, que dentro de una misma tienda las tasas varían dependiendo su ubicación siendo las del sector alto las que presenta una tasa más elevada.

De esta forma se puede concluir que, las tasa de interés son muy similares y las políticas y estrategias para determinarlas solo se basan en la normativa legal ya sea propia de la empresa o de los valores que dicta la Superintendencia y a la vez de cómo se desarrolla el mercado, haciendo de estos negocios, un negocio lucrativo para aquellos que cuenten con los recursos.

BIBLIOGRAFIA.

-

Información facilitada por Sr. Eduardo González, Jefe de Operaciones, CMR FALABELLA, departamento de cálculo y cobranza.

-

Estudio realizado por el SERNAC en agosto de 1999. Diario “El Metropolitano”, 7 octubre de 2001.

Estudio realizado por el SERNAC en agosto de 1999. Diario “El Metropolitano”, 7 octubre de 1999

14

3

100

Descargar

| Enviado por: | Veronica Diaz |

| Idioma: | castellano |

| País: | Chile |

Todos los derechos reservados.