Economía y Empresa

Crisis económicas internacionales en Argentina desde 1995

“IMPACTO DE LAS CRISIS INTERNACIONALES EN LA ARGENTINA DESDE 1995”

Indice Temático

Páginas

Antecedentes: 3

Evolución de la economía argentina en los '80

y el Plan de Convertibilidad.

Crisis Internacionales a partir de 1995 7

Crisis del Tequila 7

Crisis Asiática 10

Crisis de Rusia 12

Crisis de Brasil 14

Comparación entre las distintas crisis 17

3.1 Mercado Bursátil 18

3.2 Riesgo País 19

3.3 Tasas de Interés 21

3.4 Depósitos Totales del Sistema Financiero 23

3.5 Reservas Internacionales 24

3.6 Cuenta Capital del Balance de Pagos 25

3.7 Precios 26

3.8 Estimador Mensual Industrial 27

3.9 Producto Bruto Interno 28

3.10 Consumo e Inversión 29

3.11 Desempleo 30

3.12 Precio de las Commodities 31

3.13 Intercambio Comercial Argentino 32

3.14 Exportaciones 33

3.15 Importaciones 34

Conclusiones 35

Bibliografía utilizada 36

Antecedentes:

Evolución de la economía argentina en los '80 y el Plan de Convertibilidad.

Durante los años '80 la economía Argentina fue profundamente afectada por las crisis financieras internacionales al igual que muchos otros países emergentes. La “Crisis de la Deuda”, que se desencadenó como consecuencia de la recesión mundial de los años 81 y 83 y que, a través del encarecimiento del crédito y de la apreciación del dólar fue perjudicando a los países emergentes, generó una menor demanda de los productos que estos países exportan y, por ende, una caída en el precios de los bienes comercializados. A su vez, los problemas que en Latinoamérica afloraron cuando México anunció la imposibilidad de hacer frente al pago de los compromisos de la deuda en el año 82, se trasladó vía “efecto contagio” a los países en desarrollo, los cuales se vieron privados de los capitales necesarios para que sus economías puedan crecer.

La “Década Perdida”, como suele llamarse a la década del `80, se encuentra particularmente caracterizada por un crecimiento negativo durante el transcurso de estos 10 años y por una alta inflación, que fueron profundizandose con correr el tiempo hasta culminar en el año 1989 con una reducción del PBI del 6,9% y una fuerte hiperinflación.

Una clara muestra de lo ocurrido durante los años '80 se encuentra en el gráfico que antecede. En él puede observase que el PBI de la Argentina de 1990 era claramente inferior al de todos los otros años de la década del `80.

A fines de 1989 asume en el país un nuevo gobierno, y tras varios intentos con diversos programas económicos de estabilización y ajuste, decide implementar el “Plan de Convertibilidad” en Abril de 1991. Los objetivos prioritarios de este nuevo Plan eran el control de la inflación y el mantenimiento de la estabilidad del valor de la moneda nacional -además de un extenso programa de reformas estructurales como la integración comercial y financiera con el resto del mundo, desregulaciones, privatizaciones, etc.-. Desde entonces y hasta la actualidad, se han logrado importantes avances en materia económica.

Para observar mejor la evolución de la economía argentina durante los últimos años conviene hacer referencia al cuadro siguiente.

Cuadro 1. Comparación de la Década del `80 y los años transcurridos del `90

Del Cuadro 1 surge claramente que entre 1980 y 1989 el PBI cayó un 9,2%, lo cual equivaldría a una caída promedio del 1,1% en cada año. Si bien hubieron períodos donde el PBI aumentó en porcentajes elevados -como es el caso de los años 83 y 86 con variaciones del 4,1% y 7,1% respectivamente-, las recesiones predominaron, provocando que al final de la década la variación del nivel de la economía sea negativa.

También fue muy importante la caída en el Consumo, el cual se redujo a una tasa promedio anual del 0,9%. Pero más preocupante que la caída del PBI y del Consumo fue la fortísima contracción de la Inversión Bruta Fija -puesto que esta es un reflejo de las posibilidades de crecimiento futuro de los países-, que en el año 90 pasó a ser poco más de la mitad que la de 1980.

Las Exportaciones en los `80 aumentaron casi un 20 %, mientras que las importaciones -que están íntimamente relacionadas a la evolución del nivel de actividad- cayeron un 60%; dejando como resultado un saldo comercial favorable para nuestro país en la gran mayoría de los años en curso.

Por otra parte, la Inflación y el Tipo de Cambio alcanzaron durante la “Década Perdida” variaciones extraordinariamente altas. Los precios aumentaron en 10 años en más de 800.000 veces a una tasa promedio anual del 355% y, en la hiperinflación del año 89 dicha tasa fue superior al 3.000%. El Tipo de Cambio también se disparó y en estos años varió en un 433% de promedio anual. A su vez se realizaron dos cambios de moneda, pasando de los Pesos Ley 18.188 a los Pesos Argentinos en 1983 y a los Australes en 1985.

Por el contrario, en los primeros ocho años de la década del `90 la evolución de la economía argentina fue netamente diferente. Entre 1990 y 1998 el PBI aumentó un 58% a una tasa promedio anual del 5,9% -tasa sumamente superior a la del crecimiento de la economía mundial (3,2%)-.

Además, hubo una recuperación muy importante del Consumo y un salto espectacular de la Inversión (esta última en el 98 estuvo cerca de triplicar a la de 1990). Es importante destacar que gran parte de la Inversión provino del extranjero, lo cual es un reflejo de la confianza que los inversores extranjeros tienen respecto a la evolución favorable de nuestra economía.

A su vez, se produjo un importante salto en las exportaciones y las importaciones como consecuencia de la mayor apertura con el resto del mundo. En este aspecto es fundamental destacar la importancia jugada por el Mercosur, que en 1998 pasó a absorber el 35% de nuestras exportaciones y el 25% de las importaciones, convirtiéndose en los últimos años en el principal motor de crecimiento del intercambio comercial argentino.

Con respecto a la Inflación y el Tipo de Cambio es importante distinguir entre lo ocurrido antes y después del Plan de Convertibilidad.

Por ejemplo, en el año 90 los precios continuaron aumentando fuertemente, alcanzándose una tasa de inflación anual promedio de 2.314%, pero luego, en el 91 la tasa de inflación se reduce sustancialmente, ubicándose en 170% anual, pasando a registrar a partir de 1994 una variación anual de precios inferior a los dos dígitos.

Por último, con relación al del Tipo de Cambio, se señala que en 1990 y 1991 el mismo varió un 979% y 93% respectivamente, hasta que se adoptó como instrumento de política monetaria, la fijación del tipo de cambio bajo la paridad de 1 peso igual a 1 dólar.

Si bien, tal como se mencionó, a partir de la implementación del Plan de Convertibilidad la evolución de la economía argentina ha experimentado un muy significativo crecimiento, superando (como muestra el gráfico) a la evolución de la economía mundial, ese crecimiento no fue parejo en todos los años, especialmente a partir de 1995 cuando comienzan a desatarse las distintas crisis internacionales.

El gráfico que antecede muestra que en los primeros años del Plan de Convertibilidad, la economía de nuestro país creció fuertemente, siendo las tasas de crecimiento de 1991, 1992, 1993 y 1994 del 10,6%, 9,6%, 5,7% y 8,0% respectivamente. Luego se desata la crisis de México que impactó plenamente en nuestra economía, generando una importante recesión, y a partir de allí, se produce una nueva serie de crisis internacionales -como la crisis de Asia, Rusia y Brasil- que afectaron de distinto modo el evolucionar de la economía argentina.

El análisis de esta problemática es el objeto del presente trabajo.

Crisis Internacionales a partir de 1995

Crisis del Tequila

La primer crisis que afecta a la buena performance que estaba mostrando la economía argentina se produce por la devaluación del peso mexicano, el 20 de Diciembre de 1994. Esta, se traslada a los países del cono sur -especialmente la Argentina- por el alto grado de incertidumbre que genera en los mercados, dejando en evidencia la fragilidad de sus sistemas financieros.

El primer efecto se sintió en las caídas bursátiles y en la baja en las cotizaciones de los bonos de deuda.

El Mercado de Valores de Buenos Aires tuvo una caída similar a la de la bolsa mexicana (46% en menos de 3 meses), alejándose de la tendencia alcista del Dow Jones. Pero a partir de mediados de Marzo se produjo una importante recuperación en los precios de los activos financieros, y si bien el MERVAL registró un aumento del 12.8% durante 1995, a fin de ese año el índice aún se encontraba por debajo del valor previo a la crisis.

El riesgo país, medido por el EMBI_AR (Emerging Market Bond Index para la Argentina) aumentó espectacularmente, llegando a triplicarse en tan solo 3 meses

Por otro lado, una de las variables que más sintió el impacto de la crisis fue la correspondiente a los depósitos globales del sistema financiero, ya que entre Diciembre y Mayo cayeron casi un 15%, y recién en Enero de 1996 lograron superar al nivel de precrisis.

El agregado M3 bimonetario cayó un 14% (entre Diciembre y Mayo), debido a la contracción de los billetes y monedas en circulación y a la fuerte disminución de los depósitos, tanto en moneda local como en moneda extranjera. A su vez, la desconfianza en la estabilidad de las economías emergentes por un lado y la endeble situación financiera interna por el otro, llevaron a una reducción del nivel de las reservas de Banco Central de la Argentina, las cuales se redujeron en un 37% al mes de Marzo y lograron superar al nivel previo a la crisis recién a fines de Febrero de 1996.

Luego de la devaluación mexicana, la actividad industrial atravesó por una profunda recesión que duró hasta Marzo de 1996. Este efecto contractivo sobre la economía real se debió principalmente a la crisis del sistema financiero, que produjo un fuerte aumento del costo del crédito para las empresas, y a la retracción del consumo, producida por la disminución del valor de los activos de los agentes, como consecuencia del desplome de las cotizaciones accionarias.

El impacto sobre el nivel de actividad fue considerablemente alto durante el Tequila, cayendo el Estimador Mensual Industrial (EMI) durante cuatro trimestres consecutivos (considerando las variaciones respecto al mismo trimestre del año anterior) y llegando a caídas superiores al 8%.

Como era de esperar, el PBI cayó en el año un 4% y la desocupación aumentó significativamente, alcanzando un porcentaje récord del 18.4% en la medición de Mayo de 1995. También hubo una fuerte caída del consumo y de la inversión, y la Cuenta

Capital del Balance de Pagos registró un saldo negativo de 2.984 millones de dólares en el primer trimestre de ese mismo año.

En el único aspecto en el cual se observó una evolución positiva fue en el intercambio comercial. Ante la fuerte caída del consumo y debido al escaso impacto de la crisis en el resto del mundo, las exportaciones aumentaron un 32,3% en el 95, mientras que las importaciones cayeron un 6,8% (por el menor nivel de actividad). De este modo, se pudo revertir el abultado saldo comercial negativo de 1994 que se ubicaba en los 5.750 millones de dólares para pasar a un superávit de 842 millones de dólares.

Durante el Tequila, los problemas de liquidez surgidos como consecuencia de la drástica salida de los depósitos determinaron una pronunciada suba de tasas de interés (tanto en dólares como en pesos). A partir de la 4° semana de Febrero de 1995 ambas tasas comenzaron a subir, observándose un aumento del Spread entre pesos y dólares. Las tasas en pesos crecieron más rápidamente por el hecho de que la fuga de depósitos se hizo más evidente en ese segmento. Por ejemplo, la tasa para préstamos en pesos a empresas de primera línea alcanzó un máximo de 33,7% a fines de Marzo (23,7 puntos por encima de los valores observados en Noviembre del 94) a la vez que la tasa en dólares pasó de 8,3% a 22,7% en estos cuatro meses.

Sin lugar a dudas, el aspecto de mayor importancia del Tequila es que puso en evidencia la fragilidad del sistema financiero local, el cual debió luego enfrentar un fuerte proceso de reestructuración. El masivo retiro de depósitos y la contracción en los pasivos monetarios del Banco Central produjeron problemas de liquidez que repercutieron sobre el sistema financiero, generando problemas de solvencia en algunos bancos. Este efecto se observó principalmente en el traspaso de depósitos desde instituciones débiles hacia otras más sólidas y confiables. Luego del proceso de absorciones y fusiones, en Diciembre de 1995 las entidades se habían reducido a 156 frente a las 205 que habían antes de la crisis.

Desde comienzos de la crisis, el Banco Central se vio obligado a tomar medidas. Dispuso una reducción transitoria de los encajes en dólares y en pesos con el objeto de atenuar el efecto del retiro de fondos, se dolarizaron los encajes en pesos minimizando la incertidumbre en torno a una posible devaluación, y se creó una “Red de Seguridad” administrada por el Banco Nación con el fin de asistir a entidades con problemas de liquidez. Por otro lado, se instrumentaron los requisitos de liquidez remunerados que sustituyeron gradualmente a los encajes hasta remplazarlos en forma definitiva el 1° de Noviembre, permitiendo a las entidades obtener un rendimiento positivo pos su integración. Y finalmente, con el fin de generar confianza en el sistema financieros (particularmente en los pequeños ahorristas) se estableció un régimen de Seguro de Depósitos que establece garantías sobre los depósitos en pesos y dólares a la vista o a plazo fijo.

La salida de la crisis fue sumamente rápida, y ello se debió principalmente al carácter regional del shock provocado por México. Al continuar con buen ritmo de crecimiento las economías de los países avanzados, y al ser solamente afectadas unas pocas economías del Cono Sur, el sector externo fue la llave hacia la puerta de la recuperación. Los capitales extranjeros volvieron al país hacia fin del 95 y con el financiamiento asegurado, la economía pudo volver a crecer y a mostrar tasas de crecimiento similares a las de los primeros años del `90.

Lo más destacable de esta crisis es que una vez finalizada, la superación de la misma trajo aparejada el saneamiento del sistema financiero y notables mejoras en la supervisión del Banco Central al resto de las entidades financieras, que resultaron claves a la hora de explicar la buena performance de nuestro país en la crisis asiática.

Crisis Asiática

La segunda crisis se produce en Asia y su inicio se ubica con la decisión de Tailandia de dejar flotar el tipo de cambio, y el inmediato “efecto contagio” que pone en tela de juicio la viabilidad de los regímenes cambiarios de los países vecinos. Las subsiguientes presiones cambiarias en estos otros países de la región provocaron que la crisis se extienda a aquellas economías con posiciones externas vulnerables (déficits de cuenta corriente superiores al 3% del PBI), las cuales a su vez respondieron devaluando sus monedas (Filipinas, Malasia, Indonesia).

A medida que la crisis del sudeste asiático se profundizaba -en un contexto donde la competitividad de las exportaciones juega un papel clave- se puso en tela de juicio la solidez de los sistemas financieros de la región (Singapur, Taiwan, Hong Kong y Corea).

La crisis comenzó a expandirse fuertemente el 17 de Octubre de 1997 cuando Taiwan deja de intervenir en el mercado cambiario y su moneda se deprecia. El 23 de ese mismo mes, se produce la caída de la bolsa de Hong Kong y 4 días más tarde (el 27 de Octubre) el índice Dow Jones cae un 7%, generando una ola de pánico en el resto del mundo. Todo esto fue seguido de un crash bancario en Japón (producto del cierre de dos importantes instituciones financieras el 17 y 24 de Noviembre) y de la devaluación de Corea en los primeros días de Diciembre.

Nuestro país fue afectado levemente, pero mediante dos vías. Por un lado, hubo un importante incremento del riesgo país ante la semejanza del sistema cambiario entre la Argentina y Hong Kong y la inevitable comparación de los dos países por ese motivo. Y por el otro, a través del sector externo, ya que afectó a los países vecinos de la Argentina (Chile y en menor medida Brasil) y al precio de las commodities que cayeron fuertemente afectando el valor de nuestras exportaciones.

En el mercado bursátil, la caída de la bolsa se registra el 27 de Octubre (por la caída del Dow Jones) cuando el MERVAL cae un 14%, y comienza a recuperarse a partir del mes de Noviembre, aunque sin volver a los niveles anteriores a la crisis.

La mayor volatilidad en el sistema financiero internacional generó un incremento del riesgo país en Latinoamérica, como consecuencia del “flight to quality”, es decir, a la búsqueda por parte de los inversores extranjeros de alternativas menos rentables pero más seguras hasta que la confianza retorne a los mercados.

Afortunadamente para nuestro país, la buena reputación adquirida durante la crisis del Tequila permitió que en esta crisis se consideraran mínimos los riesgos de devaluación, y por lo tanto el aumento del EMBI_AR fue mínimo.

En materia de depósitos, los mismos continuaron creciendo a pesar de que se pudo observar un cambio de preferencias de depósitos en pesos hacia dólares. A diferencia de lo ocurrido en la crisis mexicana, durante la crisis asiática las reservas internacionales del Banco Central no se vieron mayormente afectadas. Y al mantenerse el sistema financiero en orden, el impacto de la crisis asiática sobre el M3 ha sido nulo, el cual continuó creciendo en forma sostenida durante los meses siguientes.

Respecto a la tasa de interés activa, recién cuando la crisis asiática se extendió al resto del mundo se observó su impacto en la Argentina ocasionando un incremento transitorio de 5,5 puntos en la tasa prime en pesos en el mes de Noviembre. A partir de allí, se revirtió la tendencia y las tasas comenzaron a descender suavemente.

Como consecuencia de la buena situación financiera, no fueron necesarias medidas de magnitud por parte del Banco Central puesto que las implementadas en 1995 fueron suficientes para asegurar la solidez del sistema. El crédito al sector privado no se encareció significativamente (como sí ocurrió con el Tequila) y pudo seguir aumentando. A su vez, el rápido retorno de la tasa de interés doméstica hacia los valores previos a la crisis, contribuyó a que el nivel de actividad industrial continuara creciendo.

La producción industrial creció durante el año 97 casi un 10% y en la primer mitad de 1998 lo hizo a una tasa del 6,7%. Por otra parte, el aumento del PBI del 8,6% en 1997 junto con el incremento del consumo y de la inversión llevaron a una reducción del desempleo en más de 5 puntos porcentuales entre Mayo del 95 y Abril del 98.

En cuanto al sector externo, la entrada de capitales se volvió más fuerte que nunca obteniendo un saldo positivo en todos los trimestres del 97 y del 98.

Las exportaciones aumentaron en 1997 un 11% mientras que las importaciones lo hicieron en un 28%, provocando una vuelta al saldo deficitario, el cual se vio sustentado, de algún modo, por una fuerte caída en el precio de las commodities (del 4% en el 97 y del 15% en el 98 para el índice general).

Por lo tanto, lo más destacable de esta nueva crisis fue que, si bien el impacto tuvo un carácter mundial (y no regional como la del Tequila), la economía argentina no fue mayormente afectada ya que el país poseía un sistema financiero muy fuerte -como consecuencia de la reestructuración del mismo realizada con posterioridad a la crisis mexicana-, la deuda pública argentina presentaba un cómodo perfil de vencimiento, y no existían importantes problemas en el frente fiscal.

De esta manera, el país pudo ostentar de un crecimiento sostenido demostrando que la fortaleza del sistema financiero y la consistencia de las políticas implementadas son factores clave para absorber los shocks del sistema financiero internacional.

Crisis de Rusia

Si en un primer momento, los organismos internacionales y los principales analistas privados tendieron a interpretar la crisis originada en el Este de Asia como una turbulencia pasajera y derivada de las burbujas existentes en los sectores bursátil, financiero e inmobiliario, existe hoy cierto consenso que los problemas actuales son mucho más profundos y preocupantes que los generados tres años atrás en ocasión del “efecto Tequila”. Del mismo modo, si los efectos reales de la crisis asiática se habían limitado en un primer momento a la región, a partir del default de Rusia y de la gran devaluación de su moneda el 17 de Agosto de 1998, las economías en desarrollo han comenzado a sentir los efectos adversos de los shocks internacionales, pasando a ser el centro de atención de los analistas internacionales.

De este modo, los optimistas pronósticos de crecimiento del producto y el comercio mundiales para 1999 se han ido corrigiendo a la baja en más de una ocasión, especialmente para los países emergentes de Latinoamérica, y los inversores en todo el mundo han vuelto a retirar los capitales de los países en desarrollo en busca de inversiones seguras (“flight to quality”).

En este sentido, Brasil pasó a ser el país más perjudicado por tener grandes desequilibrios en sus cuentas fiscales y por tener que afrontar importantes vencimientos de su deuda interna en el corto plazo. La crisis de Rusia provocó que la escasez de fondos para refinanciar su deuda -tanto doméstica como de las empresas- se haga evidente desde ese momento, provocando una drástica caída de las reservas internacionales brasileñas de más de 40.000 millones de dólares en 6 meses (al mes de Enero, el nivel de las reservas era un 60% inferior al que se tenía con anterioridad al default Ruso).

En la Argentina, el primer impacto se sintió en el Mercado de Valores y en el spread de los títulos públicos. En Agosto, la bolsa cayó casi un 40% respecto al mes de Julio; y el EMBI más que se duplicó en 10 días.

Pese a este panorama donde reinaba la incertidumbre en el mercado bursátil, el sistema financiero se mantuvo sumamente sólido y fue “admirado” en el resto del mundo. El agregado bimonetario M3 no fue mayormente afectado, y los depósitos totales del sistema crecieron en Septiembre respecto de Agosto un 1%, y superaron en 15,5% al nivel precrisis de Septiembre del 97. Por otra parte, las reservas internacionales de la Argentina no sufrieron variaciones de importancia; y si bien puede observarse una pequeña reducción del nivel de estas en el mes de Octubre, a fines de año se encontraban por encima de los niveles previos a la devaluación de la moneda rusa.

En estos tiempos, la convertibilidad se encontraba en su mejor momento. El “caso argentino” pasó a ser un “ejemplo” entre los países en desarrollo y el régimen de convertibilidad fue considerado un “éxito”(Recordemos que el ex Ministro de Economía -Domingo Cavallo- fue llamado desde Rusia para asesorar en la crisis).

Pero a pesar del buen comportamiento del sistema financiero, el sector real de la economía comenzaba a mostrar signos de debilidad. Si bien es cierto que en los primeros meses de esta nueva crisis la economía argentina mostró altas tasas de crecimiento en la industria, también es cierto que las mismas se estaban desacelerando.

Las tasas de interés experimentaron un aumento en Agosto como consecuencia de la incertidumbre que reinaba en los mercados: la tasa activa en pesos a empresas de primera línea subió del 9,6% al 16,9% en Septiembre, con un spread entre ambas de más de 3 puntos porcentuales.

Esta suba de tasas afectó negativamente a la producción industrial y, en Septiembre, la variación anual del EMI -Septiembre 98 contra Septiembre 97- muestró el primer valor negativo luego de 29 meses consecutivos de crecimiento. A partir de allí y hasta la actualidad, todos los índices siguientes reflejaron una caída del nivel de producción con relación al mismo mes del año anterior.

Los precios de las commodities, que comenzaron a caer a partir de la crisis en Asia, continuaron cayendo afectando negativamente al comercio exterior. En el mes de Julio del 98, las exportaciones dejan de crecer para pasar a mostrar tasas de variación fuertemente negativas (la variación de Octubre 98 contra Octubre 97 fue de -15%). A su vez, también se produce a partir de Septiembre una importante contracción en las importaciones, manteniéndose el saldo negativo para todo el 97 y 98.

Por lo tanto y como conclusión se puede decir que los efectos que no se vieron en la crisis de Asia se hicieron presentes en la crisis actual; pero sin embargo existe una diferencia fundamental respecto a la del Tequila: mientras que en la crisis mexicana el impacto se produjo inicialmente en el sector financiero para pasar luego a afectar al sector real, en esta nueva crisis los disturbios comienzan en el sector productor de bienes sin alterar al sistema financiero.

Crisis de Brasil

Como mencionamos anteriormente, el default ruso puso a las debilidades de la economía brasileña en el centro de la atención internacional. Si hasta ese entonces el “viejo” problema del déficit de la cuenta corriente de este país parecía poder resolverse con el tiempo y sin traumas mayores (sin depreciar el real más allá de la pauta anual prefijada), el enrarecimiento del clima reinante en los mercado financieros internacionales contribuyó a potenciar las dificultades fiscales de esta economía.

De este modo y en un clima de fuerte desconfianza y fragilidad, la incesante pérdida de reservas de Brasil se tradujo en un fuerte incremento en las tasa de interés de dicho país, lo que potenció aún más las dificultades fiscales, generándose de este modo una espiral de fuga de divisas - suba de tasas - mayor déficit fiscal, que no pudo ser revertida rápidamente pese a la implementación del paquete fiscal acordado con el FMI durante el mes de Noviembre. Por otra parte, las incipientes tendencias recesivas que la economía brasileña venía evidenciando desde fines de 1997 se vieron confirmadas y profundizadas durante el transcurso del segundo semestre de 1998.

Las decisiones del Gobierno Brasileño de ampliar la banda de flotación del real el día 12 de Enero de 1999 y de liberalizar posteriormente el tipo de cambio el día 15 del mismo mes no se explican -al menos directamente- por un problema de competitividad de la economía ni por un desequilibrio insostenible del balance de pagos. El determinante fundamental de la devaluación del real fue la insostenibilidad de la situación fiscal de la economía.

Por otro lado, en la Argentina, con anterioridad a la devaluación, el problema fiscal y la posibilidad de una modificación en el tipo de cambio brasileño, generaba una creciente preocupación entre los diferentes sectores productivos nacionales. Mientras que los sectores exportadores al mercado brasileño ya venían sintiendo desde mediados de 1998 el impacto de la debilidad de la demanda del país vecino, las ramas competitivas con importaciones manifestaban su temor a una eventual “invasión” de productos brasileños en el mercado, impulsada tanto por las ganancias de competitividad de sus pares brasileños como por el “incentivo” adicional a exportar derivado de la fuerte recesión que afectaba a dicha economía.

En este marco, diferentes analistas coincidían en señalar que si las exportaciones argentinas representaban un 8% del PBI y un tercio de las mismas se dirigían a Brasil, la porción del producto potencialmente afectada por una crisis en dicho país sería del orden de solo un 2.5%. De este modo, aún en un escenario de catástrofe (en el que las ventas a dicho mercado cayeran entre un 30% y un 40%), el costo de la crisis en términos de comercio podría ser de 1 punto del PBI, a lo que podría agregarsele un poco más en concepto de mayores importaciones e impactos directos.

En definitiva, si bien los efectos comerciales de una crisis en Brasil podían llegar a ser considerables, los mayores temores estaban vinculados con el impacto financiero que podría llegar a generar un evento de este tipo, impulsando un “efecto manada” por parte de inversores y operadores nacionales e internacionales de proporciones similares o aún superiores a los generados por la crisis del Tequila.

Pero contrariamente a lo esperado, y afortunadamente, el tan temido impacto financiero no se dio. Solo veinte días después de la devaluación brasileña, el Gobierno Argentino volvía a colocar un bono por u$s 650 millones en el mercado internacional de capitales, al tiempo que la solidez del sistema de convertibilidad se manifestaba a través del mantenimiento del nivel de reservas internacionales en poder del BCRA.

En esta crisis, nuevamente se produjo una caída en el Mercado de Valores en el mes de Enero pero de baja magnitud. A pesar de ello, en los meses subsiguientes se nota una mejora en la bolsa, y para el mes de Abril, el índice del MERVAL era un 29% superior al de principios de año.

Los títulos de deuda pública sufrieron un incremento en el spread, pasando el EMBI_AR de los 641 puntos básicos, una semana antes a la devaluación, a 1111 puntos básicos el 14 de Enero. Sin embargo, a partir de esta fecha se percibe una caída del Spread convergiendo a los niveles precrisis.

No hubo modificaciones de magnitud en el agregado M3 ni tampoco en el total de depósitos privados. Por otra parte, se mantuvo la preferencia del público por depósitos en dólares más que en pesos. Y la tasa activa en pesos para empresas de primera línea a 30 días se incrementó levemente, al pasar del 10,82% anual en Enero al 13,66% en Febrero, para luego volver a reducirse.

El hecho que el régimen monetario y el sistema financiero hayan afrontando una coyuntura como la actual sin grandes sobresaltos, contribuyó fuertemente a mejorar aún más la credibilidad y la reputación internacional del esquema argentino de convertibilidad, lo cual permitió a nuestro país una mayor diferenciación positiva respecto de otras economías emergentes.

El mayor impacto se sintió en el sector real de la economía como continuación de la crisis de Rusia. Ya se mencionó que por el mes de Septiembre empezaron las caídas en la producción industrial respecto al año anterior. Sin embargo, a partir de los problemas en Brasil las caídas se intensifican y la contracción de la producción llegó a superar al 8% en el primer trimestre del año.

El comercio argentino continuó deteriorándose, con una caída de las exportaciones totales del 16% para los primeros tres meses del año y una reducción de las importaciones del 23%. En cuanto al comercio con el Mercosur, las colocaciones argentinas en estos países se redujeron en un 29%, mientras que las importaciones lo hicieron en un 25% (con lo cual se demuestra que la tan temida “invasión” de productos brasileños no se ha dado hasta el momento).

Entonces, la crisis brasileña implicó un shock comercial negativo en forma simultánea a un incremento en el costo del financiamiento público y privado, con lo cual ambos efectos tendieron a acumularse. En otras palabras, si en condiciones normales los ciclos recesivos de la economía argentina venían acompañados por un ajuste favorable del balance de pagos -tanto por la reducción de importaciones como por el incremento de las exportaciones-, en este caso el mencionado shock externo impulsó la caída de las compras al exterior (a partir de la recesión) pero obstaculizó el incremento de la colocación de las exportaciones, contribuyendo, en alguna medida, a potenciar aún más el impacto recesivo del shock.

La actual crisis está poniendo -una vez más- a la economía argentina frente a un nuevo desafío. A diferencia de lo sucedido en ocasión de la crisis del tequila -cuando tanto el sistema financiero como el propio régimen de convertibilidad fueron sometidos a una dura prueba cuya exitosa superación les permitió alcanzar luego un grado de solidez y confiabilidad muy superior al que exhibían antes de dicho shock-, en la actualidad es particularmente el sector productor de bienes transables el que deberá enfrentar el desafío.

Comparación entre las distintas crisis

Luego de haber tomado conocimiento acerca de los alcances de estas crisis, resulta conveniente realizar un seguimiento de las principales variables de la economía argentina para poder observar el modo y la magnitud con que los diferentes shocks impactaron en nuestro país.

Para ello se analiza el comportamiento del Mercado Bursátil, el Riesgo País, las Tasas de Interés, los Depósitos del Sistema Financiero, las Reservas Internacionales, la Cuenta Capital del Balance de Pagos, los Precios, la Actividad Industrial, el Producto Bruto Interno, el Consumo y la Inversión, el Desempleo, la evolución del Precio de las Commodities, el Intercambio Comercial Argentino, las Exportaciones y las Importaciones.

Mercado Bursátil

La crisis del Tequila tuvo un fuerte impacto en el Mercado Bursátil de Buenos Aires provocando caídas en el índice MERVAL en todos los meses transcurridos entre Septiembre de 1994 y Marzo de 1995.

El valor mínimo se observó el 8 de marzo cuando el índice su ubicó en un valor de 262.1 (50% inferior al del 20 de diciembre del año anterior) en plena crisis del Tequila. A partir de allí se observa una fuerte recuperación en la bolsa porteña, que crece hasta alcanzar el valor máximo de 862.8 el 20 de Agosto de 1997.

La crisis de Asia también se sintió significativamente en el Mercado de Valores de Buenos Aires al caer un 14% el día 27 de Octubre, acompañando la caída del 7% del Dow Jones. A partir del Noviembre la bolsa comienza a recuperarse aunque sin poder superar a los valores anteriores al shock asiático.

El default de Rusia significó una profunda caída del valor de los títulos y de las acciones argentinas puesto que el MERVAL cayó en Agosto y Septiembre (respecto al mes anterior) un 23% y 21% respectivamente, alcanzándo el mínimo valor (301.7) el 10 de Septiembre de 1998.

Luego de una recuperación que llevó al índice a 500, la crisis de Brasil se hizo presente el día 13 de Enero cuando los valores cayeron en más del 10%.

Por lo tanto, es importante destacar que, si bien últimamente la bolsa estaba mostrando signos de recuperación, los valores observados se encuentran, actualmente, muy alejados a los que se tenían con anterioridad a la crisis asiática, demostrando de esta manera que la recuperación definitiva aún no fue alcanzada.

Riesgo País

El riesgo país -medido por el spread de los títulos públicos de un país respecto al rendimiento de los bonos del Tesoro de los Estados Unidos (EMBI)- es una variable sumamente sensible a los shocks internacionales y a sus posibles efectos en las economías.

Como bien se observa en el gráfico, esta variable mostró un comportamiento bastante diferente en cada una de las crisis anteriormente presentadas. Por ejemplo, en los meses anteriores a la crisis del Tequila, el valor del EMBI_AR (EMBI para la Argentina) se encontraba cercano a los 700 Basis Points. Pero ya desde Noviembre se comienza a percibir una suba (19% respecto al promedio del mes anterior), y a fines de ese año su valor se ubicaba en 1.141. Sin embargo, el valor máximo fue alcanzado el 8 de Marzo del 95 con un spread de 2.456 Basis Points, superando en mas de 3 veces al promedio de Octubre y en mas de 2 a los valores de fin de Diciembre.

Esta crisis de México reflejó un nivel de spread más alto al de todas las otras crisis y su recuperación y vuelta a los niveles iniciales llevó casi un año puesto que recién en Agosto del 96 se vuelve a los 700 puntos.

Esta tendencia a la baja continúa hasta Octubre del 97 cuando se obtiene un spread mínimo de 317 puntos básicos. Pero luego, cuando Taiwan deja de intervenir en su mercado cambiario y se desata la crisis en Asia, el EMBI_AR se duplica pasando a los 676 Basis Points el 30/10/97.

Es importante observar aquí que el valor máximo de la crisis del Tequila es superior al de la asiática en mas de 3.5 veces.

En los meses subsiguientes, el índice varía muy poco y no logra volver a los bajos niveles anteriores. Esto podría interpretarse que la superación total de la crisis de Asia nunca se ha dado y que los problemas desatados en Rusia son una clara consecuencia de aquella crisis.

El default de Rusia en Agosto del 98 provocó una importante suba del riesgo país (mas que duplicando el valor en plena crisis asiática), alcanzando un máximo de 1438 puntos el 27/8/98. A partir de allí, y hasta la liberación del tipo de cambio de Brasil, el valor mínimo fue de 624 puntos básicos, solamente 52 puntos por debajo del máximo de la crisis asiática.

En los primeros días de 1999, con el shock brasileño, el riesgo país trepa a los 1111 puntos básicos el 14 de Enero (menor al máximo de la crisis rusa pero mayor al de Asia) para bajar a poco mas de los 500 puntos en el mes de Mayo del corriente año.

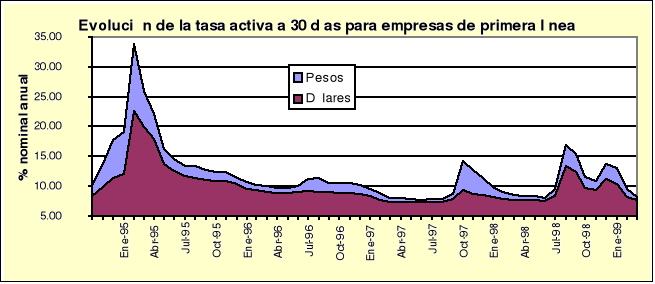

Tasas de Interés

Otra variable que posee una gran sensibilidad a las crisis -y por lo tanto muestra un comportamiento muy similar al riesgo país- es la tasa de interés, puesto que la misma esta relacionada positivamente con la inseguridad de los mercados financieros.

El mayor aumento de tasas se puede ubicar nuevamente en la crisis de Tequila, al pasar la tasa en pesos del 10% nominal anual al 33,7% en los 4 meses que van desde Noviembre del 94 a Marzo del 95. A su vez, la tasa en dólares pasó del 8,3% al 22,7% en el mismo período de tiempo.

Con el paso del tiempo, la tasa en pesos volvió a bajar hasta ubicarse en Julio del 97 en un minino de 7,7% anual (menor en 2,3 puntos porcentuales a la de Noviembre del 94) mientras que la que es en dólares fue del 7,2%

.

Con la crisis en Asia, las tasas vuelven a experimentar un alza entre Octubre y Noviembre del 97 para ubicarse en un nivel del 14,2% nominal anual para la tasa en pesos y del 9,4% para la tasa en dólares. Es importante notar aquí que estos valores máximos en ambas tasas son casi un 60% inferiores a los picos de la crisis del Tequila.

La recuperación de las mismas, al igual que con el riesgo país, no fue lo suficientemente fuerte como para volver a los niveles de precrisis. Sin embargo, lograron descender al 8% (en pesos) y al 7,4% (en dólares).

En cuanto a la crisis de Rusia de Agosto del 98, dos meses después de la devaluación del rublo, la tasa en moneda domestica se había mas que duplicado mientras que la de moneda extranjera se incrementó en un 80%. Los valores de ambas tasas fueron del 16,9% y 13,3% respectivamente, superando a los de Asia pero muy lejanos a los registrados durante el Tequila.

Con la crisis brasileña también se produjo un incremento en los porcentajes anuales, pasando del 10,8% y 9,3% en las tasas en pesos y dólares en Diciembre del 98 al 13,7% y 11,7% respectivamente en Enero del 99.

Por ultimo, en el mes de Abril del 99, los valores de ambas tasas eran del 8,2% y 7,6% respectivamente

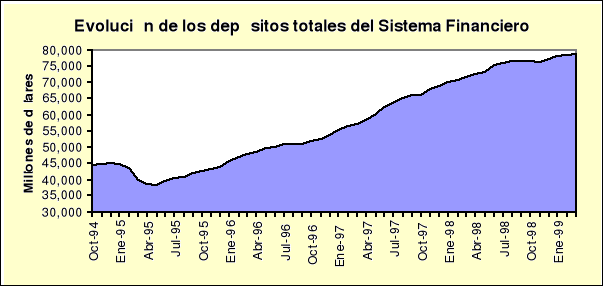

Depósitos Totales del Sistema Financiero

Los depósitos totales comienzan a caer en enero del 95 como consecuencia de la crisis mexicana comenzada en el diciembre anterior.

La variación total de los mismos fue sumamente significativa ya que a Mayo del 95 se habían reducido en 6.700 millones de dólares (15%), y recién pudieron volver al nivel de Diciembre del 94 en Enero del 96.

A partir de Junio de 1995 se produce la recuperación parcial mostrando un crecimiento sostenido para los meses siguientes, sin volver a verse mayormente afectados por las restantes crisis, con la salvedad de Octubre y Noviembre del 98 (crisis de Rusia) cuando cayeron tan solo un 0.2% en cada ocasión.

La incertidumbre financiera provocó un traspaso de depósitos en pesos a dólares, por lo que la participación de los últimos en el total se incrementó del 50% en octubre de 1994 al 54% en marzo del 95.

En los últimos tiempos la tasa de crecimiento de los depósitos totales se desacelera puesto que el crecimiento en 1997 fue del 28,9% y en el 98 del 11,6%.

En los primeros cinco meses del 99 la variación de los depósitos totales alcanza al 10% respecto al mismo periodo del 98, y la preferencia por los depósitos en dólares se acentúa al tener en el mes de Mayo una participación del 57% respecto del total.

Reservas Internacionales

Las reservas internacionales al igual que los depósitos muestran una importante caída durante la crisis del Tequila pasando de 16.000 millones de dólares en Diciembre del 94 a 10.900 en mayo del 95. La reducción de las mismas fue del 32% en 5 meses, y recién en Febrero del 96 se superaron los valores previos a la caída.

En 1996 se produce un fuerte incremento de las reservas, siendo a fin de año un 25% mayores que las de Diciembre del 95. A su vez, el aumento en 1997 fue del 14% y en 1998 del 15%. Por lo tanto se puede decir que las mismas no se vieron mayormente afectadas durante los shocks de Asia y Rusia.

En mayo de 1999 las reservas internacionales eran un 8,5% superiores a las del mismo mes de 1998, por lo cual se deduce que la crisis del Brasil no impacto significativamente en esta variable económica.

Cuenta Capital del Balance de Pagos

Continuando con el análisis, la caída de los depósitos y de las reservas durante la crisis del Tequila se corresponden con una fuga de capitales del país en el primer trimestre del 95 por mas de 3.800 millones de dólares. Es importante destacar que éste fue el único trimestre en los últimos 4 años en el cual la cuenta padeció de un saldo negativo.

En el gráfico puede observarse que la confianza de los inversores extranjeros se recuperó rápidamente, puesto que a fines del 95 los capitales ya habían vuelto a entrar al país por un monto superior al de la huida anterior, dejando como resultado un saldo positivo de 6.518 millones de dólares.

Los saldos de los años siguientes fueron claramente positivos, con un ingreso de 11.998 millones de dólares en 1996 y de 16.590 millones de dólares en 1997.

Un hecho sorprendente es que, en el último trimestre del 97, cuando se desata la crisis asiática, el país recibe una cantidad de capitales récord de 6.928 millones de dólares.

Para el año 98 la cuenta arroja un saldo de 17.263 millones, registrándose en el cuarto trimestre grandes entradas de capitales a pesar del shock de la crisis de Rusia.

Precios

Una de los mayores éxitos del plan de convertibilidad fue la reducción de la tasa de inflación de la economía. De una hiperinflación en 1989 del 200% mensual, se pasó, en poco tiempo, a tasas anuales de un solo dígito como las registradas desde 1994.

La crisis del Tequila no afectó mayormente el nivel de precios, como tampoco lo hizo la crisis de Asia. Pero a partir de la crisis de Rusia comienzan a percibirse signos de deflación (caída de precios) en nuestra economía. Ejemplos de ello son que el índice de precios mayorista de 1998 haya dejado como resultado una caída del 3,2%, y que al cuarto mes de 1999 respecto al mismo mes del 98 la caída en los precios al consumidor sea del 0,7% y la disminución del índice mayorista supere el 5%

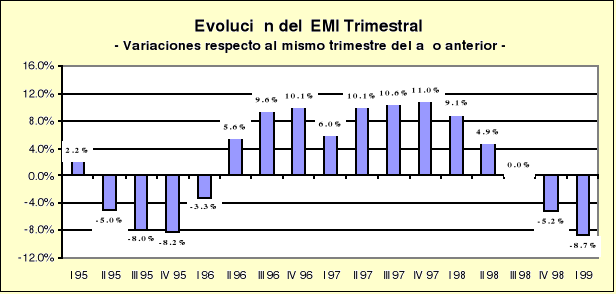

Estimador Mensual Industrial

La crisis del Tequila provocó una caída de la producción industrial relativamente corta (cuatro trimestre), pero de una profundidad muy importante. A modo de ejemplo puede mencionarse el hecho que el Estimador Mensual Industrial (EMI) haya alcanzado tasas de variación del -8% en el tercer y cuarto trimestre del 95. Sin embargo, en contraposición a estas fuertes caídas, las tasas de crecimiento observadas con posterioridad a la superación fueron sumamente significativas.

La mayor tasa de crecimiento se observa en el cuarto trimestre del 97 con una variación del 11%, justo cuando se estaba desatando la crisis en Asia. Esta crisis, no provoca una caída en la producción aunque sí una marcada desaceleración en el ritmo de crecimiento de la producción industrial.

Al surgir la crisis en Rusia, en el tercer trimestre del 98, la actividad industrial deja de crecer para luego pasar a mostrar variaciones fuertemente negativas que continuaran profundizándose hasta la actualidad, agravadas por la crisis en Brasil, y superando en el 99 a las caídas registradas durante la crisis de México..

Por lo tanto, en este análisis se pueden encontrar argumentos contrarios a dos afirmaciones falsas que suelen escucharse comúnmente. La primera es que durante la crisis en Asia, la Argentina no sufrió ningún impacto sobre el nivel de actividad, y la segunda, que los problemas actuales se deben en su mayoría al shock de Brasil.

Respecto a la primera, si bien es cierto que durante los disturbios en Asia la industria continuó creciendo, también es cierto que el ritmo al que lo hacía se desacelera; y en cuanto a la segunda, -como bien muestra el gráfico- se observa que los problemas actuales comenzaron con anterioridad a la liberalización del tipo de cambio de Brasil, ya que en el ultimo trimestre del año el EMI cae un 5.2%.

Producto Bruto Interno

El Producto Bruto Interno cayó durante la crisis del Tequila en forma similar a la producción industrial. Luego de un año con fuerte crecimiento, en el segundo trimestre del 95 el PBI cae un 4,5% respecto al mismo período del año anterior para luego pasar a variaciones de -7,2% y -7% en los dos períodos siguientes.

A partir del segundo trimestre del 96 el país vuelve a mostrar altas tasas de crecimiento positivas, las cuales continuaran durante el resto de 1996, todo 1997 y el primer semestre del 98, evidenciando que la crisis de Asia no repercutiría rápidamente en nuestro país.

Pero en el tercer trimestre del 98 -cuando se produce la crisis rusa- el crecimiento se desacelera, para llegar a fin de año con una variación negativa del PBI del 0,5%.

Las perspectivas para este año no son demasiado alentadoras. Distintos estudios económicos presentan cifras preliminares donde se proyecta una contracción del PBI superior al 2,5%, en gran parte, debido al impacto de Brasil; y algunos estiman que la variación del primer trimestre del 99 podría llegar a rondar en el -5%

Consumo e Inversión

El Consumo y la Inversión mostraron un comportamiento muy similar al del PBI y al de la producción industrial. La incertidumbre reinante en los mercados y los claros síntomas de recesión a comienzos del 95 llevaron a que se detenga el crecimiento de ambas variables para pasar a mostrar variaciones negativas en los períodos siguientes.

Durante el Tequila, el consumo se contrajo durante 5 trimestres seguidos, recuperándose recién en el segundo trimestre del 96. La mayor contracción del mismo se produjo en el segundo trimestre del 95 al reducirse un 8.6% respecto a igual período del año anterior, y las variaciones sucesivas fueron de -7,5%, -6% y -0,5%.

Por otra parte, la inversión fue mucho más sensible y pasó de mostrar tasas de crecimiento del 35% en el primer trimestre del 94 a una caída del 24,3% en el tercero del 95.

Al igual que las otras variables reales, las tasas de crecimiento fueron altas durante el resto del 96 y 97, para comenzar a desacelerarse desde la crisis asiática.

En el último trimestre del año pasado, el consumo no registró aumentos respecto al año anterior y la inversión disminuyó un 4,4%. Según el Estudio Broda, para el primer trimestre del 99 las tasas de variación estimadas son de -1,7% y de -9,9% para el consumo y la inversión respectivamente, debido a los disturbios provenientes de la crisis brasileña.

Desempleo

El desempleo -tal como muestra el gráfico- experimenta un fuerte incremento durante los años del plan de Convertibilidad. Sin embargo, el mayor salto se produce a comienzos del año 95, en plena crisis del Tequila, cuando la tasa de desocupación -como porcentaje de la población económicamente activa- trepa desde el 12.2% al 18.4%, es decir, en 6.2 puntos porcentuales.

Esta tasa sumamente alta, si bien cae un poco en las mediciones subsiguientes, se mantiene en valores cercanos al 17% durante todo el 96 y la primera mitad del 97, para luego pasar al 13.7% en octubre, cuando se desatan los problemas en el sudeste asiático.

En 1998, las mediciones mostraban hasta Octubre una reducción de la tasa de desocupados del país, pero como consecuencia de la recesión actual, se espera un aumento de la tasa para la próxima medición que superaría el 14%.

Precio de las Commodities

Antes de analizar el desarrollo del intercambio comercial argentino durante los últimos cinco años, conviene hacer referencia a la evolución del precio de las commodities, puesto que de alguna manera refleja la situación en que se encuentran los países del resto del mundo. En épocas de crecimiento mundial, la mayor demanda se traduce en un aumento del precio de estos bienes mientras que lo contrario ocurre en épocas de recesión.

Durante la crisis en México, el precio de las commodities aumentó un 8% para el índice general y un 8.2% para el de los alimentos, dejando en claro que la crisis del Tequila fue de carácter regional y no mundial. Esta suba de precios se prolongó también durante el año 96 cuando las variaciones fueron del 5% para el total de los productos y del 12% para los alimentos.

Pero a partir de los problemas en Asia la situación comienza a revertirse. Como se dijo anteriormente, la crisis en Asia a diferencia de la del Tequila impactó en todo el mundo, generando de ese modo una caída del consumo y, por ende, del precio de las commodities en el año 97.

La profundización de esta crisis al producirse el default ruso, generó una variación de precios para el año 98 de -21% para el índice General y de -13% en los alimentos, impactando negativamente en la evolución de las exportaciones argentinas.

Intercambio Comercial Argentino

Durante los últimos cinco años, el intercambio comercial argentino total ha mostrado un incremento sumamente significativo; entre 1998 y 1994 pasó de los 37.430 a los 57.620 millones de dólares, evidenciando de este modo el objetivo político de apertura económica como medida para la inserción de nuestro país en el mundo.

Considerando por bloque económico, el comercio aumentó con todos ellos, pero el que más se destacó fue el Mercosur. Entre 1994 y 1998 el comercio con este último se incrementó en un 80%, aumentando a su vez su peso relativo del 25% al 30% con respecto al total y conviertiéndose de este modo en el principal partícipe en el comercio exterior argentino.

Exportaciones.

Las exportaciones argentinas aumentaron un 66% entre 1994 y 1998, especialmente debido a su elevada performance durante los años 1995 y 1996. Las que tenían por destino al Mercosur mostraron el mayor incremento durante estos 4 años, creciendo un 93% seguidas por un aumento del 24% con el Nafta y 17% con la Unión Europea. Por otra parte, el incremento con el resto del mundo en este mismo período fue del 84%.

La crisis del Tequila produjo una fuerte contracción de la economía durante 1995 generando, además, una importante disminución del consumo.

El exceso de producción local buscó rápidamente una salida a través del comercio exterior, y apoyado por el aumento del precio de las commodities, el país pudo incrementar el valor de sus exportaciones en un 32%, terminando el año con un saldo comercial superavitario en medio de la recesión. Este fuerte impulso de las exportaciones continuó durante el 96 y 97, con un aumento de las mismas del 14% y 11% respectivamente.

A partir de la crisis asiática, el ritmo de crecimiento de las ventas argentinas se debilita, parte por la caída del valor de las mismas y parte por una menor demanda mundial. Pero los problemas en el frente externo se tornan notorios con la crisis de Rusia en Agosto del 98, cuando las exportaciones argentinas comienzan a caer, continuándose dicha tendencia hasta la actualidad.

Para los primeros cuatro meses de 1999, la variación de las ventas totales argentinas respecto al mismo período del año anterior fue del -13%, mientras que las que tenían por destino al Mercosur se redujeron en más del 25%.

Importaciones

Las importaciones mostraron un incremento del 45% entre 1994 y 1998, siendo el Mercosur el bloque con quien se obtuvo el mayor incremento (67%), continuando con el Nafta (50%), la Unión Europea (33%) y el resto del mundo (26%).

Generalmente, la evolución de las importaciones se asocia al comportamiento del nivel de actividad, puesto que cuando éste último aumenta, también lo hacen las compras argentinas desde el exterior. Por ejemplo, durante 1994, en pleno crecimiento económico, las importaciones aumentaron, pero en 1995 debido a la recesión de la crisis del Tequila, éstas cayeron casi un 7%.

Luego de un año con variaciones negativas respecto al mismo mes del año anterior, las compras argentinas volvieron a crecer en Abril del 96 para continuar con esta misma tendencia hasta Septiembre del 98.

Las variaciones anuales para 1996, 1997 y 1998 fueron del 18%, 28% y 3% respectivamente.

La crisis en Asia no repercutió sobre esta variable en un grado considerable, aunque tal como se observa en el gráfico, desde fines del 97 se registra una desaceleración en el crecimiento de las mismas.

Un mes después que se produce la crisis rusa, las importaciones argentinas comienzan a mostrar tasas negativas, evidenciando la recesión se estaba asentando en el país.

Por último es importante destacar que para los primeros cuatro meses de 1999, la variación de las mismas respecto al mismo período del año anterior es del -25%.

Conclusiones

El análisis del comportamiento de diversos indicadores macroeconómicos llevan a conclurir que las crisis internacionales de los últimos años se han manifestado de diversas maneras y afectaron de distintos modos la evolución de la economía Argentina.

La crisis del Tequila, por ejemplo, tuvo un impacto mayor al de las crisis restantes al haber afectado directamente al sector financiero de la economía -con severas modificaciones en las tasas de interés, el riesgo país, los depósitos y las reservas internacionales- que luego se trasladaron plenamente al sector real (con fuertes caídas del consumo, la inversión y la producción).

Las otras crisis (Asia, Rusia y Brasil) pueden considerarse en forma conjunta, ya que la aparición de la primera condicionó a las restantes. En efecto, la crisis de Asia provocó una desaceleración del ritmo de crecimiento del sector real de la economía, el cual comenzó a mostrar los primeros signos de recesión con la aparición del default ruso y que continuó profundizándose al producirse la crisis de Brasil.

Si bien la caída en el nivel de actividad, hasta el momento, posee muchas similitudes con la del Tequila (en cuanto a la magnitud de la disminución en la producción), una característica distintiva fundamental de la crisis actual es que no ha provocado disturbios en el sistema financiero, como consecuencia del saneamiento del mismo realizado en la crisis mexicana del año 1995.

Pero la gran diferencia que puede observarse entre la recesión actual y la registrada durante la crisis del Tequila se encuentra en el comportamiento del sector externo.

Si bien es cierto que la crisis mexicana provocó grandes disturbios en nuestra economía, también es importante destacar que su recuperación fue sumamente rápida gracias al carácter regional de la misma que no afectó el crecimiento sostenido del resto del mundo.

Sin embargo, en la actualidad, esta nueva crisis afecta a todos los países del mundo, (sea a través de la caída de los precios, menor demanda, menor financiamiento, mayor incertidumbre, etc.) y por lo tanto se espera que la recuperación sea mucho más lenta y compleja.

Bibliografía utilizada

World Economic Outlook - FMI

Mayo de 1995 y Diciembre de 1997

Panorama del Mercosur - Centro de Economía Internacional

Octubre de 1998 y Marzo de 1999

Comparación entre las Crisis Asiática y Mexicana - Ministerio de Economía

Marzo de 1998

Análisis - CEMA

Octubre de 1998, Febrero de 1999 y Abril de 1999

Comercio Exterior - Adrián J. Makuc, Eduardo R. Ablin

Noviembre de 1997

Carta Económica - Estudio Broda

Varios números

Latin America Monthly Monitor - WEFA

Varios números

Anuario - Comisión Nacional de Comercio Exterior

Años 1997 - 1998

Tequila

Brasil

Rusia

Asia

Tequila

Tequila

Tequila

Tequila

Tequila

Tequila

Tequila

Tequila

Tequila

Tequila

Tequila

Tequila

Asia

Asia

Asia

Asia

Asia

Asia

Asia

Asia

Asia

Asia

Rusia

Rusia

Rusia

Rusia

Rusia

Rusia

Rusia

Rusia

Rusia

Rusia

Brasil

Brasil

Rusia

Brasil

Brasil

Brasil

Descargar

| Enviado por: | Esteban Perez Andrich |

| Idioma: | castellano |

| País: | Argentina |

Todos los derechos reservados.