Economía y Empresa

Costos de producción e ingreso

CARRERA: INGENIERIA CIVIL

CLAVE: 4

TEMA: COSTOS DE PRODUCCIÓN E INGRESO

MATERIA: ECONOMIA

MACUSPANA TABASCO A 20 DE OCTUBRE DEL 2004

I N T R O D U C C I O N

La empresa es el instrumento universalmente empleado para producir y poner en manos del público la mayor parte de los servicios existentes en la economía. La empresa desarrolla su actividad en conexión con otros agentes y esta relación condiciona el cumplimiento del objetivo que motivan su existencia. Para tratar de alcanzar sus objetivos, la empresa obtiene del entorno los factores que emplea en la producción, tales como las materias primas, maquinarias y equipo, mano de obra, capital, etc.

Toda empresa al producir incurre en unos costos. Los costos de producción están en el centro de las decisiones empresariales, ya que todo incremento en los costos de producción normalmente significa una disminución de los beneficios de la empresa. De hecho, las empresas toman las decisiones sobre la producción y las ventas a la vista de los costos y los precios de venta de los bienes que lanzan al mercado.

Consideremos por un momento los diferentes tipos de factores productivos que utiliza una empresa para obtener el bien que fabrica. Algunos de estos factores los compra en el mercado en el momento en que los necesita y los incorpora totalmente al producto. El costo de estos factores es simplemente el precio que se ha pagado por ellos en el mercado, mientras que los costos de producción son el valor del conjunto de bienes y esfuerzos en que se incurren para obtener un producto terminado en las condiciones necesarias para ser entregado al sector comercial.

De esta manera general para la elaboración de las curvas de costo en corto plazo se involucran a los: costos fijos, costos variables, costos marginales. El análisis de costo y el control de estos es una función, cuyo objetivo es mantener a la empresa en una posición económica satisfactoria.

INDICE

INTRODUCCIÓN....................................................................................2

CAPITULO 1.-COSTOS DE PRODUCCIÓN E INGRESO

1.1.-clasificacion de los costos de producción.....................4

1.1.1.- costo marginal....................................................5

1.1.2.-costo fijo medio...................................................6

1.1.3.- costo variable medio..........................................6

1.1.4.-costo total medio................................................6

1.2.-costosa a corto plazo..................................................7

1.3.-costos a largo plazo....................................................7

1.4.-maximizacion de beneficios de la empresa.................9

1.5.-maximizacion de los beneficios y los ingresos marginales..11

CONCLUSIÓN...........................................................................................14

BIBLIOGRAFÍA...........................................................................................15

.

1.1 Clasificación de los Costos de Producción.

Costos Fijos (CF): son los costos de los factores fijos de la empresa y, por lo tanto, a corto plazo son independientes del nivel de producción. Costo Fijo Medio (CFMe): es el cociente entre el costo fijo (CF) y el nivel de producción:

|

|

Costos Variables (CV): dependen, por el contrario, de la cantidad empleada de los factores variables y, por tanto, del nivel de producción.

Costo Variable Medio (CVMe): es el costo variable (CV) dividido por el nivel de producción:

|

|

Costo Total (CT): es igual a los costos fijos más los costos variables:

|

|

Costo Total Medio (CTMe): El costo total medio (CTMe) es el costo total (CT = CF + CV) dividido por el nivel de producción:

|

|

1.1.1.Costo Marginal (CMa)

: es el aumento del costo total (CT) necesario para producir una unidad adicional del bien. La curva del costo marginal (Cma) tiene un tramo decreciente, alcanza un mínimo y posteriormente tiene u tramo creciente.

En consecuencia, la forma en “U” de una curva de costos marginales con un tramo decreciente, con un determinado nivel de producción en el que alcanza un mínimo, y a partir de ese nivel con un tramo creciente, descansa en la ley de los rendimientos decrecientes.

Aritméticamente, el costo marginal es el resultado de dividir el cambio absoluto en costo total entre el cambio absoluto en producción y se puede expresar de la siguiente forma:

|

|

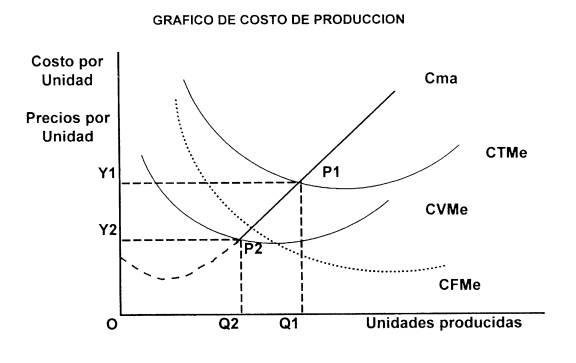

En el gráfico anterior se evidencian algunos fenómenos de las distintas curvas de Costos, como lo son:

ð 1.1.2 El Costo Fijo Medio

quedará representado por una curva decreciente, que el es producto de dividir el costo fijo entre unidades de producción que van en aumento. Esto pone en evidencia que el costo fijo por unidad se produce a medida que aumenta la producción, ya que el mismo se va repartiendo entre mayor número de unidades. La curva del Costo Fijo Medio tenderá a acercarse al eje de las abscisas.

ð 1.1.3 El Costo Variable Medio

quedará representado en una curva en forma de “U” la cual inicialmente será decreciente, ya que en las primeras etapas del proceso productivo, la producción se incrementará a un mayor ritmo en el costo variable. El punto más bajo de la curva del costo variable medio indica que allí se ha logrado la combinación más eficaz de los factores variables de producción. Como más adelante veremos, la curva del costo variable medio se iguala en el punto inferior con el valor de la curva del costo marginal, que allí cruzará. A partir de dicho punto de intersección, el costo variable medio será decreciente, lo cual se pondrá de manifiesto en su curva respectiva y viene a evidenciar la pérdida de eficacia productiva que tiene lugar al emplear unidades de factor variable.

ð 1.1.4 El Costo Total Medio

quedará representado también por una curva en forma de “U”, cuyos valores serán decrecientes en su fase inicial. Esto se debe a que en las primeras fases del proceso productivo, el costo fijo total se divide entre un mayor número de unidades producidas, además del esperado aumento de eficacia que tiene lugar en esas primeras etapas. Los valores de esta curva se igualarán también con los de la curva del costo marginal, que en dicho punto cruzará. A partir de ese punto la curva del costo total medio será creciente debido al fenómeno ya descrito según el cual se produce una pérdida de eficacia a medida que se van empleando mayores unidades de factores variables, como consecuencia de la ley de los rendimientos decrecientes.

ð Al iniciarse la producción el Costo Marginal podrá disminuir en un principio. Ello se debe a que se ha supuesto que en la primera fase existan rendimientos marginales decrecientes. Sin embargo, en la segunda fase, como consecuencia de la ley de rendimientos marginales decrecientes, dichos costos comenzarán a aumentar a partir de un punto determinado, tal como se evidencia en la curva respectiva, debido a que la productividad marginal debe finalmente decrecer. En otras palabras, en la medida en que la productividad marginal decrezca, los costos marginales crecerán. El costo marginal evidencia el incremento instantáneo del costo total, es decir, indica como va aumentando el costo con cada unidad adicional producida. Además, las curvas de costo total medio y costo variable medio serán decrecientes mientras la curva de costo marginal esté por debajo de ella, sin importar, para que esto ocurra, que dicho costo marginal sea creciente o decreciente.

En resumen, pod4emos decir, que en el punto P2, el más bajo de la curva de costo variable medio, se produce la intersección entre esta última y la curva de costo marginal. A partir de este punto, la curva del costo marginal se transforma en la curva de oferta de la empresa, es decir, este punto marca el nivel de producción mínima, ya que da lugar a un nivel de precio Y2, por debajo del cual la empresa no producirá nada, ya que no alcanzaría a cubrir ni siquiera el costo variable medio. Para precio mayores a Y2, la empresa estará dispuesta a producir aquellas cantidades para las cuales el precio sea igual al costo marginal de producirla. En otras palabras, mientras el precio sea menor al costo de producir una unidad adicional, la empresa no tendrá interés en producir esa unidad. Es por ello que el referido punto se denomina punto de cierre, ya que por debajo del mismo la empresa no estará interesada en producir. El nivel mínimo de producción de la empresa será de Q2 a un precio, que como ya se dijo no puede ser inferior a Y2.

Asimismo, a corto plazo, el período durante el cual no se puede alterar su volumen de capital la empresa responderá a cualquier precio ofreciendo la cantidad que se deriva de su costo marginal, siempre que dicho nivel de precio esté por encima del costo variable medio. Esto nos permite establecer que la curva de oferta de corto plazo de la empresa es aquella parte de esa curva de costos marginales que se encuentra por encima de sus costos variables medios.

En el punto P1, el costo total medio y el costo marginal de la empresa se igualan. La intersección de las dos curvas se produce, en el nivel más bajo de la curva de costo total medio. En tal punto la empresa ha logrado reducir sus costos de producción por unidad al nivel más bajo posible. Allí el costo total medio ha llegado a su nivel inferior, Y1 y a un nivel de producción Q1. En otras palabras se ha alcanzado el punto optimo de producción a largo plazo.

1.2 Costos a Corto Plazo.

Se define el corto plazo como un período de duración suficientemente largo para permitir a una empresa hacer cambios en sus niveles de producción, a partir de su capacidad instalada; pero no lo suficientemente largo para permitir a la empresa hacer cambios en esta misma capacidad.

1.3 Costos a Largo Plazo.

A largo plazo, como ya se dijo, no existen factores fijos. La empresa puede realizar las inversiones requeridas para adaptarse a las condiciones del mercado y, en consecuencia, puede elegir para cada nivel de producción el método que le resulte menos costoso. Sus costos totales aumentarán si decide incrementar las cantidades producidas, ya que a mayor producción los costos aumentan. Sus costos medios experimentarán un comportamiento diferente de acuerdo con los niveles de producción que pretenda alcanzar la empresa.

1.4 Maximización de Beneficios de la Empresa.

La decisión básica que toda empresa debe tomar es la cantidad que producirá. Esta decisión dependerá del precio al que pueda venderla y del costo de producción. En el proceso que toda empresa sigue para determinar la cantidad de producto que colocará en el mercado se guía por el deseo de maximizar los beneficios, definidos como la diferencia entre los ingresos totales y los costos totales:

|

|

En relación a esta expresión, caben tres posibilidades:

ð Beneficios normales

ð Beneficios extraordinarios

ð Pérdidas.

| 1.- Beneficios normales (IT = CT B = 0). |

Cuando la empresa logra igualar los ingresos totales y los costos totales el beneficio es igual a cero y se dice que la empresa obtiene beneficios normales o contables pues los costos totales comprenden todos los costos de producción, incluido el costo de oportunidad del capital y la gestión aportada por los propietarios de la empresa. Para presentar el análisis de la maximización de los beneficios en términos unitarios o medios, tal como hemos llevado a cabo el estudio de los costos, dividamos los ingresos totales y los costos totales por la cantidad producida por la empresa.

De esta forma obtenemos, por un lado los costos medios (Cme = Ct/q) y por otro los ingresos medios, que en realidad equivale al precio de mercado:

De esta forma, si el IT = CT resulta también Ime = CTMe ó, lo que es igual, que P = CTMe. Así la empresa obtiene beneficios normales cuando el precio es igual al costo total medio.

| 2.- Beneficios extraordinarios (IT CT B 0) |

La segunda posibilidad es que los ingresos totales sean superiores a los costos totales. En este caso la empresa obtiene beneficios extraordinarios, en el sentido de que son superiores a los normales de la explotación.

En términos unitarios o medios que la empresa obtengan beneficios extraordinarios equivale a decir que IMe CTMe o que P CTMe. Así cuando el precio de mercado es superior a los costos totales medios de la empresa obtiene beneficios extraordinarios.

| 3.- Pérdidas (IT CT B 0) |

La tercera posibilidad surge cuando los ingresos totales son inferiores a los costos totales, por lo tanto la empresa, incurre en pérdidas.

Si IT CT, esto equivale a que los ingresos totales medios sean inferiores a los costos totales medios o lo que es lo mismo P CTMe.

En casos en que la empresa experimente pérdidas merece analizarlo con más detalle. Para ello recordemos que en el corto plazo los costos totales tienen dos componentes, los costos fijos y los costos variable: CT = CF + CV. En consecuencia, a partir de la figura tendremos que:

|

|

Tomando como referencia la figura 8.8 comparamos las pérdidas con los costos fijos, obtenemos tres situaciones alternativas que debemos analizar para determinar en que casos, el empresario, auque incurra en pérdidas, le convendrá producir.

ð Pérdidas mayores que los costos fijos. Esta situación se dará cuando CV IT, es decir, cuando los CVMe P. Así cuando el costo variable medio sea mayor que el precio de mercado, las pérdidas en que incurrirá la empresa serán mayores que los costos fijos y la empresa debería cerrar. Dado que CVMe P, la empresa incurrirá en mayores pérdidas produciendo que si dejara de producir y solo tuviera los costos fijos.

ð Pérdidas iguales a los costos fijos. Esto es lo que ocurrirá cuando CV = IT, lo que equivale a decir que el CVMe = P. Cuando el precio es igual al costo variable medio, Los únicos costos que quedan por cubrir son los fijos. En esta situación, a la empresa le será indiferente o producir o no, ya que si decide hacerlo las pérdidas en que incurrirá será en cuantía igual a los costos que tendría que soportar si no produce.

ð Pérdidas menores que los costos fijos. Una empresa incurrirá en unas pérdidas inferiores a los costos fijos cuando CV IT, esto es cuando CVMe P. Si el precio es mayor que el costo variable medio, quiere decir que en parte se están cubriendo los costos fijos de forma que las pérdidas en las que se incurre al producir son inferiores a los costosa fijos. En esta situación el empresario aún teniendo pérdidas, decidirá producir. Su deseo de maximizar los beneficios le lleva a minimizar las pérdidas, es decir, a cubrir parte de los costos fijos, pues les tendría que hacer frente aunque dejara de producir.

1.5 La maximización de los beneficios y los ingresos marginales.

El logro del objetivo de toda empresa de maximizar los beneficios se alcanza cuando la diferencia entre los ingresos totales y los costos totales es máxima. Como se desprende del análisis de la figura 8.8, la diferencia positiva máxima entre los ingresos totales y .los costos totales se alcanza en el punto en el que la pendiente de la curva de ingresos totales es igual a la pendiente de la curva de costos totales. Dado que la pendiente de una curva lo que mide es el cambio experimentado por la variable representada en el eje de ordenadas cuando cambia la variable representada en el eje de abscisas, en realidad la maximización del beneficio lo que exige es que el costo marginal sea igual al ingreso marginal.

El ingreso marginal se define como el cambio del ingreso total que se produce cuando se altera en una unidad la cantidad producida:

|

|

Toda empresa que trata de maximizar el beneficio lanzará al mercado aquella cantidad de producto para la que se cumple la siguiente condición:

|

|

La empresa maximiza su beneficio total en aquel punto en el que no es posible obtener ningún beneficio adicional incrementando la producción y esto ocurre cuando la ultima unidad producida añade lo mismo al ingreso total que el costo total. Asimismo observese que la empresa incrementa el beneficio total siempre que el ingreso adicional generado por la última unidad vendida resulte ser mayor que su costo marginal. Por otro lado, siempre que el ingreso marginal sea menor que el costo marginal será posible aumentar los beneficios reduciendo el nivel de producción. En consecuencia, la empresa maximizará su beneficio en aquel nivel de producción en el que equilibra el ingreso marginal y el costo marginal.

El nivel de producción que maximiza el beneficio o el nivel de producción optimo tiene lugar cuando el ingreso marginal es igual al costo marginal, esto es, cuando se cumple que Ima = Cma.

C O N C L U S I O N

Los costos económicos representan los costos de oportunidad de los recursos utilizados en la producción de los bienes o servicios de la empresa. Los costos contables incluyen la mayoría de los costos económicos, pero normalmente no consideran ciertas partidas, tales como el costo del tiempo del propietario ni los costos de oportunidad de los recursos inmobiliarios y financieros utilizados en la empresa.

A corto plazo hay dos tipos de costos: los costos fijos (aquellos que no dependen del volumen de producción y los variables (los que aumentan con el nivel de producción). El costo total es la suma de ambos. Los costos medios se obtienen dividiendo el costo respectivo por el número de unidades de producto obtenido. El costo marginal es el que tiene lugar cuando se produce una unidad adicional.

La forma “U” de las curvas de costos medios y marginales se debe a la existencia de rendimiento, primero creciente y luego decreciente. El costo marginal es menor que el costo cuando éste disminuye, y superior cuando el costo medio aumenta. En el mínimo de la curva de costos medios éstos coinciden con el costo marginal.

La curva de costos totales a largo plazo se obtiene suponiendo que la empresa tiene tiempo suficiente, dados unos precios concretos de los factores, para ajustar la cantidad empleada de cada factor productivo de forma que alcance el costo de producción más bajo posible. La curva de costos a largo plazo es la envolvente de las curvas de costos totales a corto plazo.

En términos de las curvas de costos medios ocurre algo similar, sí bien hay que señalar que los puntos de tangencia entre la curva de costos medios a largo plazo y las distintas curvas de costos medios a corto plazo serán en el tramo descendente de las respectivas curvas de costos medios a corto plazo para niveles de producto inferiores al mínimo de los costos mínimos a largo plazo, y en el tramo ascendente de las respectivas curvas para niveles de producto superiores al mínimo.

La curva de costo medio a largo plazo será creciente, decreciente o de costos constantes, según los rendimientos de escala sean decrecientes, crecientes o constantes, respectivamente.

Los beneficios se definen como la diferencia entre los ingresos totales y los costos totales.

La determinación básica que toda empresa debe tomar es la cantidad que va a producir y ésta depende del precio de venta y del costo de producción. En el proceso que toda empresa sigue para determinar la cantidad de productos que va a colocar en el mercado se guía por el deseo de maximizar los beneficios definidos como la diferencia entre los ingresos y los costos totales.

B I B L I O G R A F I A

ð MOCHON, Francisco, Economía Teoría y Política, Tercera Edición, Mc Graw - Hill.

ð TORO HARDY, José, Fundamentos de Teoría Económica, Editorial Panapo.

ð SPENCER Y SIEGELMAN, Economía de la Administración de Empresas, 1.963, Primera Edición. Editorial Hispano Americana.

Descargar

| Enviado por: | Mario |

| Idioma: | castellano |

| País: | México |

Todos los derechos reservados.