Economía y Empresa

Costeo basado en actividades

Indice

AGRADECIMIENTOS 3

INTRODUCCIÓN 4

CAPÍTULO 1

SISTEMAS DE COSTOS ORIENTADOS A LA TOMA DE DECISIONES 6

El sistema de costos dentro de la empresa 6

El sistema de información 6

El sistema de costos y el sistema de gestión 7

El marco histórico 8

La revolución industrial y la administración científica 8

Las bases de la gestión tradicional 10

Paradigma de gestión tradicional 11

La situación actual 11

La administración del valor 12

La administración del cambio 14

El diagnóstico permanente 14

La administración del saber limitado y distribuido 14

La respuesta a entornos cambiantes 15

Evaluación de los sistemas de costos 17

Tipología de los sistemas de costos 19

Los sistemas de costeo vbc (costeo basado en el volumen) 19

Los sistemas abc (activity based costing) 21

CAPÍTULO 2

ABC: CONCEPTUALIZACIÓN Y METODOLOGÍA 23

Introducción 23

¿Qué es el ABC? 23

Metodología del ABC 29

CAPÍTULO 3

ANÁLISIS BASADO EN LAS ACTIVIDADES 46

Introducción 46

Análisis al nivel de las actividades 47

Análisis al nivel de objetivos de costeo 51

Análisis al nivel de los procesos: mejora continua y reingeniería 54

CAPÍTULO 4

CONSIDERACIONES SOBRE APLICABILIDAD DEL ABC EN EMPRESAS URUGUAYAS 56

Introducción 56

¿Cómo detectar cuando la empresa necesita un nuevo sistema de costos? 56

¿Que cambios en la empresa pueden provocar la obsolescencia del sistema de costos? 59

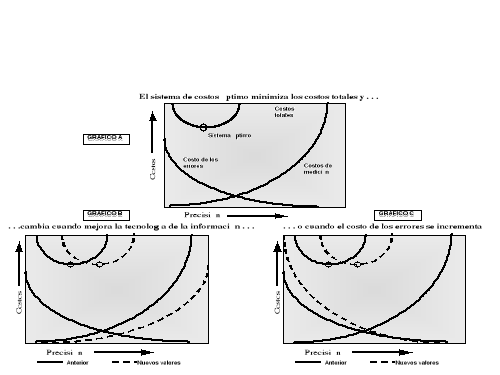

¿Cuál es el sistema de costos óptimo? 62

Nuestro trabajo 63

Resultados obtenidos 70

Conclusiones 89

CAPÍTULO 5

COSTOS POR ACTIVIDADES: ¿EVOLUCIÓN O REVOLUCIÓN? 92

Aportes y limitaciones 92

ABC como herramienta de costeo 92

ABC como base para el análisis estratégico, de gestión y operativo 93

Conclusión 95

Entonces, ¿vale la pena implantar un sistema ABC? 96

REFERENCIAS BIBLIOGRÁFICAS 97

ANEXO - FORMULARIO-GUIA DE ENTREVISTA

Introducción

A partir de la aprobación de un nuevo Plan de Estudios, que comenzó a regir a partir del año 1990 en la Facultad de Ciencias Económicas y de Administración de la R.O.U., se plantea como punto culminante de la carrera de Contador Público la realización de un trabajo monográfico. A nuestro entender, el alcance definido para el mismo implica la realización de un trabajo, que además de significar la recopilación y sistematización de publicaciones ya existentes, ofrezca aportes al conocimiento del tema elegido. Dichos aportes podrían surgir de una visión crítica del tema, de aportes metodológicos, de trabajos de campo a nivel del Uruguay, etc.

En nuestro caso, el tema seleccionado fue el del Costeo Basado en Actividades (en inglés “Activity Based Costing”, o ABC). Este tema ha sido tratado en numerosos artículos (la mayoría de origen norteamericano) y algunos textos.

¿Cuál intentamos fuera nuestro aporte al tema?

Entendemos que la recopilación y sistematización de los artículos (muchos de ellos publicados en revistas extranjeras), constituye en este caso un aporte, ya que los mismos tratan algunos aspectos parciales del tema, pero pocos son los que aportan una visión integral. En los Capítulos 1 y 2, se realiza, primero, una revisión de los procesos históricos que condicionan la situación actual de las empresas, y en particular de sus sistemas de costos, y luego se ofrece una visión integral de la filosofía del ABC y su metodología. En relación a los aspectos metodológicos, incluimos la experiencia recabada en nuestra participación en la aplicación de la metodología en dos empresas uruguayas, así como un ejemplo que muestra integralmente cómo se usa la herramienta.

Un segundo elemento que consideramos como aporte, es el de la explicitación de algunos de los análisis que pueden realizarse a través del ABC, lo que surge de nuestra experiencia en el desarrollo de dos modelos en empresas uruguayas. A través de citas puntuales y concretas, en el Capítulo 3 se establecen, a modo de ejemplo, algunos de los análisis que las empresas pueden realizar a partir del uso de esta herramienta. Tratamos de salvar en este capítulo, la crítica que se le ha hecho al ABC en relación a que se trata de un enfoque meramente descriptivo, pero inútil a la hora de tomar decisiones.

Hemos efectuado también, un trabajo de entrevistas a nivel de algunas empresas industriales uruguayas, a efectos de obtener datos y opiniones que nos permitieran ver el nivel de desarrollo de las mismas en cuanto al estudio de sus costos, y si realmente les convendría aplicar el ABC. Para ello diseñamos un formulario-guía de entrevista, que entendemos recoge en buena medida las variables claves que sirven para contestar las preguntas antedichas. En el Capítulo 4 se exponen los resultados obtenidos, y a pesar de no elaborarse conclusiones generalizables al universo de empresas uruguayas (dado el tamaño de la muestra), sí se formula una evaluación de la adecuación de los sistemas de costos utilizados para la toma de decisiones, en comparación con la potencialidad del ABC. Se aporta además, una metodología de análisis de la conveniencia de aplicar un sistema ABC en la empresa.

Por último, en el capítulo 5, se presenta una visión crítica del tema (aunque la misma está presente en todo el trabajo), que intenta redondear nuestra monografía, aportando también opiniones de diversos autores.

Capítulo 1

Sistemas de costos orientados a la toma de decisiones

El sistema de costos dentro de la empresa

Dado que el objeto de este trabajo es un sistema de costos, corresponde ubicarlo en la empresa actual. El sistema de costos es un subsistema, dentro del sistema de información, cuyo objetivo es determinar los recursos que se aplican a la generación del producto, ya sea desde una visión ex post o previsional. Internamente, se distinguen sistemas orientados a proveer información financiera para la contabilidad, y sistemas orientados al uso interno, donde importan, también, los indicadores operativos.

Para comprender y evaluar los sistemas de costos, hay que explicitar toda la cadena de causalidades que llevan a que un sistema de costos presente determinadas características, estudiando la forma en que se relaciona con los sistemas en los que está inserto.

El sistema de información

La información no es un fin en sí mismo, sino que tiene sentido en cuanto sirve para la toma de decisiones de los individuos que pertenecen a, o interactúan con, la organización. El fin de un sistema de información es generar distintos tipos de información para los diferentes usuarios, de acuerdo a sus necesidades específicas. Cuando los usuarios considerados son los externos a la empresa (el Estado, bancos, accionistas), hablamos, en general, del sistema contable, más precisamente, de la generación de estados contables. Si se trata de usuarios internos, la información debe enriquecerse, porque los requerimientos de quienes llevan adelante la gestión son mayores. Aquí aparecen los informes contables internos, los sistemas extracontables y los estudios especiales para un proyecto particular.

Esa dicotomía básica en el sistema de información, no ha dejado de originar controversias, y desde hace décadas se han planteado dudas sobre la utilidad de los sistemas contables para los fines de gestión y la conveniencia de mantener sistemas extracontables complementarios. Se argumenta que los sistemas contables, al exigírseles cumplir con estándares de información en beneficio de los usuarios externos, limitan la calidad de la información que brindan a los gestores. Por otro lado, la difusión de los sistemas computacionales ha actuado favoreciendo la visión integradora que propugna un sistema integral, del que surja tanto la información para terceros, como la información para la gestión. Sin embargo, las opiniones actualmente se han inclinado hacia la separación. Se ha encontrado que, frecuentemente, mantener sistemas paralelos exclusivos para la gestión, e independientes de la contabilidad legal, resulta una estrategia conveniente, que evita sobrecargar el sistema contable, haciéndolo más complejo y propenso a errores o demoras.

Todas las consideraciones hechas en los párrafos anteriores se aplican, en particular, a los sistemas de costos.

La contabilidad de costos orientada a la valuación de los inventarios (y complementariamente a determinar costo de lo vendido) para la contabilidad legal y la elaboración de estados contables, resulta frecuentemente insuficiente. El costeo que se obtiene aplicando las normas contables, no es integral, no exige gran precisión en la asignación de costos indirectos, contiene distorsiones producto de criterios restrictivos, y a menudo arbitrarios, por lo que para fines de gestión, se hace conveniente establecer sistemas extracontables que no cuenten con las limitaciones de los anteriores. Así, las opciones se amplían y las empresas cuentan con herramientas de costeo integral (que incluyen costos fuera de los de fábrica). El ABC aparece como una de las opciones disponibles más recientes, y es reputado como la más adecuada para ciertos entornos. Sin embargo, esto no significa que las empresas no utilicen desde hace años sistemas basados en el volumen de producción (en inglés “Volume Based Costing” o VBC) que proporcionan un costeo integral por centro de costos, y con criterios más afinados de distribución de costos indirectos de fábrica, aunque conceptual y metodológicamente distintos al ABC.

El sistema de costos y el sistema de gestión

En los párrafos anteriores planteamos la conveniencia de un sistema específicamente orientado a la gestión, como solución para los requerimientos de los gestores. Pero esto todavía no responde la pregunta de cómo debe ser el sistema de costos para una empresa dada. Para ello debemos comprender que los factores que determinan los requerimientos de los administradores se reflejarán en el sistema de información en general y en el sistema de costos en particular.

Como todo sistema, la organización no debe estudiarse aisladamente, sino que hay que entender el sistema mayor en el cual está inserta. Este entorno con el que la empresa interactúa es extremadamente complejo, y abarca a los competidores, los clientes, el Estado, la economía entera, y actualmente se habla de un mercado global donde la empresa se ve influenciada por sucesos de todo el mundo.

El entorno es el factor principal en la generación de cambios en la empresa y constituye la fuente de amenazas y oportunidades para la supervivencia de la misma. En la medida que la supervivencia es un objetivo primordial en la mente de los administradores, es natural concluir que el sistema de gestión va a ser reflejo del medio en que opera.

El marco histórico

Se puede afirmar que el período relevante para entender el estado del conocimiento en lo que al control de gestión se refiere, comienza a mediados del siglo XIX con la revolución industrial y el surgimiento de la administración científica de Taylor. El siguiente punto de referencia se ubica aproximadamente en 1910, que refiere al surgimiento del ROI, cambiando la atención del resultado operativo al retorno sobre el capital invertido. Tenemos que esperar hasta los años 70 para detectar algún cambio de igual magnitud, con la implantación de nuevas técnicas de gestión por empresas japonesas, prácticas que luego se extenderán por todo el mundo y evolucionarán en forma de programas de “calidad total”, “mejora continua”, reingeniería, costeo ABC, benchmarking, etc.

La revolución industrial y la administración científica

Desde una perspectiva histórica, los factores que más impactaron en las empresas tienen que ver con cambios en la tecnología. En efecto, el eje del cambio en la gestión moderna está en la revolución en los procesos productivos que ha ocurrido en el siglo XX.

En la segunda mitad del siglo XIX se produjo un cambio radical en la forma de producir de las empresas. En ese tiempo surgieron las primeras grandes industrias en Norteamérica: los ferrocarriles, las textiles, tabacaleras y las acereras, por nombrar los ramos más importantes. Se trata de empresas grandes, de producción masiva y algunas muy distribuidas, donde se comienza a percibir la importancia de los costos y el control de gestión.

Los instrumentos básicos para lograrlo fueron las “cost sheets” (“hojas de costos”), los ratios de margen bruto e índices de rotación. La atención se centraba casi exclusivamente en los costos directos, prescindiendo de la asignación de costos indirectos. Más aún, no era muy claro el manejo de las amortizaciones y del presupuesto de capital. Manteniendo los activos a costo de reposición, y con una visión centrada en los resultados operativos, no se sabía cual era el capital invertido en la empresa, ni tampoco existía un plan de inversiones definido. El criterio básico para evaluar las inversiones era que mejoraran el margen operativo.

Como explicación a esta práctica se ha propuesto que, en primer lugar, es cierto que los costos indirectos u overheads eran muy menores comparados con la mano de obra y otros costos directos, lo que justifica la poca atención dispensada. En segundo lugar, se sugiere que, al no existir mercados financieros, las fuentes eran predominantemente internas. Además, las empresas tenían un giro bien definido y básicamente no se apartaban de él. Se concluye, entonces, que las decisiones de inversión eran relativamente simples, con lo que analizar el impacto en el beneficio operativo parece un criterio razonablemente fiable en esas condiciones.

Mientras la masificación de los procesos productivos y de distribución proseguía, a principios de este siglo se da un cambio importante en el control de gestión. Empresas innovadoras, como la Dupont Powder Company y la General Motors, implantan un criterio de evaluación de inversiones novedoso: el resultado de una inversión tiene que compararse con el dinero destinado a obtenerla, no basta que tenga un atractivo margen operativo.

El criterio se materializa en una herramienta financiera que es el ROI (Retorno sobre la inversión), y constituye la base conceptual para la gestión de la mayoría de empresas en los siguientes 70 años. Adicionalmente, se comienza a aplicar sistemáticamente el presupuesto de capital para asignar montos para inversiones en cada división.

En esta época el pensamiento administrativo estaba muy influenciado por el aporte de la administración científica Tayloriana. Con ella, se introdujeron los métodos de asignación de costos indirectos y el control de tiempos de mano de obra directa.

Las bases de la gestión tradicional

Más allá de los aportes metodológicos, el Taylorismo plasmó en herramientas su paradigma de gestión, lo que se entendía en su tiempo por cuál es la forma adecuada de manejar una organización y sus procesos productivos. Siguiendo a P. Lorino , las “bases de la gestión tradicional” son cuatro: estabilidad, información perfecta, minimización de costos y existencia de un factor de producción dominante.

En primer lugar, se supone estabilidad en los mecanismos de eficiencia. El mundo industrial a finales del siglo XIX no sufrió los dramáticos cambios tecnológicos que se verán en el siglo XX, no tenía que replantear continuamente la mejor forma de producir. Como señala el autor, este principio justifica la noción de los estándares, norma de eficiencia relativamente fija en el tiempo, y funda todas las formas de “gestión en el retrovisor”, las que se basan en referencias al pasado.

En segundo lugar, y atado al primer supuesto, se asume información perfecta. Como el resto de los supuestos, es producto del contexto histórico: el gestor/empresario, generalmente es un técnico, que domina a la perfección todos los aspectos del proceso productivo.

La tercera hipótesis refiere a la concepción de eficiencia económica. Una empresa que produce bienes y servicios ofrece al consumidor un cierto valor V, para lo cual consume recursos por C. La eficiencia económica se alcanza maximizando la diferencia V-C, es decir el valor agregado. El problema con esta generalización, está en V. El valor no es fácilmente cuantificable, no necesariamente coincide con el precio de venta, y en todo caso se define en el momento de la venta. La simplificación necesaria para hacer aplicable el modelo fue tomar V como fijo, y centrarse en la minimización de C. Tampoco es una simplificación irreal, en ese momento se vivía una economía donde la oferta mandaba (Henry Ford diría “El cliente puede elegir el color de su auto ... a condición de que sea el negro”), y el precio estaba dado por la competencia. Sabiendo de antemano el precio, y que la producción se va a colocar, la variable adecuada para maximizar el beneficio es el costo. En consecuencia, es natural que la administración se centrara en el taller, en el control minucioso de la producción.

El cuarto supuesto va un paso más adelante. Supone que existe un factor dominante de cuya variación depende la variación del costo total del producto, y es adecuado, además, para la asignación de costos indirectos. El factor generalmente considerado era la mano de obra directa, pero conceptualmente cualquier factor serviría, en tanto fuera el recurso padrón. Una vez más, es un reflejo de la realidad industrial de ese entonces, donde la mano de obra superaba el 50% del valor añadido .

Paradigma de gestión tradicional

La importancia de estos supuestos se aprecia cuando consideramos que, primero, la estabilidad e información perfecta constituyen un modelo de control donde el gestor en persona es el instrumento para asegurarse que no se produzcan desvíos. Y segundo, el supuesto de minimización del costo junto con el del factor dominante, constituyen el modelo de productividad, sugiriendo que el secreto para lograr la eficiencia productiva está en el dominio del factor principal. De aquí no sorprende que Taylor y sus seguidores se obsesionaran en cronometrar las actividades del taller y en optimizar el rendimiento de los obreros, factor clave en la mayoría de industrias de su época.

En este contexto, también es razonable distribuir los costos indirectos, comparativamente pequeños, en base a la utilización del recurso padrón. Esto es lo que precisamente hacen los sistemas de costos VBC, en su aplicación más simplificada.

La situación actual

Desde el comienzo de la revolución industrial hasta nuestros días, se ve en el entorno una tendencia clara, marcada por la tecnificación ininterrumpida y acelerada de la producción.

La consecuencia inmediata de la Revolución Industrial fue la mejora en la calidad de los productos, y también la masificación de la producción. En un mercado de oferta, con consumidores ávidos, las grandes empresas florecen. Hacia mediados de siglo el mercado de oferta se convierte en un mercado de demanda, donde las empresas comienzan a notar el efecto de la competencia, y el consumidor se hace más selectivo. La secuencia lógica nos lleva a la situación actual: se reduce dramáticamente el ciclo de vida de los productos por obsolescencia tecnológica y por cambios en la demanda. Los procesos se hacen más complejos y, paralelamente, se produce una mayor inversión en I&D y en sistemas de información y control. Los mercados competidos incentivan la búsqueda de nuevos mercados, incluyendo los transnacionales, llegándose a la competencia a nivel mundial de hoy.

Por supuesto, hay innumerables factores que influyen para que la tendencia de los mercados sea ésta, así como también los hay que alteran o demoran la tendencia en determinados mercados (desde las regulaciones proteccionistas hasta las Guerras Mundiales), pero la experiencia ha mostrado que con mayor o menor grado, todos los mercados evolucionan hacia un entorno competitivo y mostrando un gran componente tecnológico.

En este tipo de entorno, los márgenes se reducen y las oportunidades son volátiles, lo que hace necesario contar rápidamente con información muy afinada y, sobre todo, pertinente. Esto significa, en lo que respecta a los modelos de costos, que más allá del nivel de detalle que manejen, deben detectar las verdaderas fuentes de la rentabilidad de la empresa y explicitar las relaciones fundamentales que explican su comportamiento. Si el modelo falla en esto, que es su base conceptual, la información puede ser todo lo precisa que se quiera, pero será errónea, y por lo tanto, inútil.

El modelo tradicional, calificado por el autor como genial, ha dado respuestas adecuadas a los gestores durante 70 años. Sin embargo, comparando los supuestos taylorianos con el entorno actual, Lorino concluye que ha caducado. La innovación tecnológica, la complejidad de los procesos, los mercados de demanda, el consumidor exigente, la presencia predominante de costos indirectos, son todas características imperantes en los mercados actuales que contradicen las premisas del modelo tradicional. Se hace indispensable plantear un modelo alternativo para esta nueva realidad.

El modelo propuesto incluye nuevos principios, que constituyen lo que el autor entiende es el paradigma moderno de la gestión: la administración del valor, la administración del cambio, el diagnóstico permanente y la administración del saber distribuido.

La administración del valor

En esta nueva realidad, se ha planteado que los sistemas de gestión deben enfocar el otro aspecto de la eficiencia económica, que es el relacionado con el valor: se habla de administración del valor en lugar de administración de los costos, mostrando el interés que para las unidades productivas tiene el consumidor. En efecto, el valor es una cualidad que aprecia el consumidor, y no tiene, conceptualmente, relación con el costo del producto sino con las prestaciones que de él se obtienen. El consumidor no se preocupa de cuánto costó hacer el producto, lo que compara es el precio del mismo con el valor que él le otorga.

A diferencia de lo que ocurría a principios de siglo, donde el exceso de demanda no exigía de los oferentes una consideración elevada hacia los requerimientos del consumidor, hoy en día se aprecia una realidad opuesta. La tendencia muestra al cliente como protagonista, que exige diversidad de productos, flexibilidad en las especificaciones, calidad, mejoras constantes, todo lo cual hace que el ciclo de vida de los productos se reduzca. Si a esto se le agrega la fuerte competencia que impera en la mayoría de los mercados, se llega a que no sólo no se coloque todo lo que se produce, sino que exige un esfuerzo muy importante mantenerse a la altura de las expectativas del comprador.

Todo esto conlleva un cambio de actitud por parte de los oferentes: la gestión se aboca por un lado a minimizar el costo de un producto, pero por el otro se toma en cuenta que el mayor o menor valor que tenga el producto para el consumidor, determina el precio que está dispuesto a pagar.

En el contexto actual, controlar los costos es una solución parcial, y la gestión debe encontrar las formas de maximizar el valor del producto que ofrece. Para cumplir con estas expectativas es que surgen los sistemas de administración por actividades (en inglés “Activity Based Management” o ABM), y en particular, el sistema de costos ABC, que viene a unirse al conjunto de modelos que se han desarrollado a lo largo de este siglo con el objetivo de cuantificar los recursos económicos que se consumen en la creación de un determinado producto. A diferencia de los modelos anteriores, y constituyendo su principal aporte teórico, proporciona herramientas que no sólo facilitan la gestión del costo, sino que permiten un análisis de cómo y dónde se origina el valor de un producto.

Para posibilitar esto se rediseña la metodología, relativizando la utilidad de las medidas financieras. Ahora se hace hincapié en el análisis cualitativo de los procesos (si agregan o no valor), y en la utilización de índices operativos.

En definitiva, se está volviendo a los orígenes, a cómo se manejaban las unidades productivas antes de que su tamaño y la complejidad de los procesos impusiera sistemas de control cada vez más complejos, que terminan siendo un lastre para las empresas.

Una transformación tal en los paradigmas de gestión, alimentada por los cambios en el entorno, no podría haberse iniciado sin el desarrollo de las herramientas computacionales. En este cambio, la tecnología vuelve a ser el motor fundamental, y gracias a ella, es posible que los sistemas de información soporten la carga que supone llevar una empresa multinacional como si fuera un pequeño taller.

La administración del cambio

Hoy en día el cambio es un elemento más en las empresas, y se debe incorporar a la administración. Cuando la realidad impone aceptar al cambio como inevitable, se puede tener dos posturas. Una es la adaptación: la gestión del cambio se hace como reacción a cambios propuestos desde el entorno. La otra es el cambio como objetivo: deja de ser una restricción para ser una finalidad, provocar el cambio interno y externo. Ejemplos de esta filosofía son los programas kaizen (progreso continuo) de los japoneses. Las políticas se expresan en términos de “cero” defectos, “cero” stock, etc., en realidad son estándares de cambio: no quiere decir que no se tenga defectos, o stock, sino que se debe mejorar continuamente hacia la meta, no necesariamente alcanzable de disminuir los defectos o los stocks.

El diagnóstico permanente

La gestión moderna no puede aspirar a aprovechar el entorno cambiante sin mecanismos de diagnóstico que provean información continuamente: el progreso continuo implica control continuo.

La administración del saber limitado y distribuido

La incertidumbre y la complejidad creciente tanto en el entorno como en la propia empresa hacen que no sea posible contar con toda la información relevante a la hora de tomar las decisiones. La imagen del empresario-técnico que domina todos los aspectos relevantes está cada vez más lejana, quedando limitada al ámbito de las pequeñas empresas, ya que muy pronto la información necesaria para gestionar se hace inmanejable para una persona. Cuando aparecen múltiples actores, cada uno con información relevante de su ámbito de acción, ya no es posible controlar directamente la marcha de los negocios, y se hace indispensable una tarea de coordinación y encauzamiento para que esos esfuerzos sean coherentes con los objetivos fijados. La gestión debe apuntar a influir en la conducta de quienes tienen a su cargo la ejecución de las actividades, para obtener lo mejor de ellos, sabiendo que no sólo es muy difícil controlar lo que realmente hacen, sino que se está desperdiciando conocimientos que sólo ellos poseen y al que sólo ellos acceden.

La respuesta a entornos cambiantes

Muchos autores advierten contra el uso irreflexivo de una contabilidad de costos basada en paradigmas de gestión inadecuados. Argumentan que en contextos competidos y cuyas estructuras de costos muestran alta participación de costos indirectos, los sistemas de costos existentes (sobre todos aquellos orientados a la contabilidad legal), pueden generar graves distorsiones en la asignación de costos a los productos, distorsiones que repercuten significativamente en la eficacia de la empresa para lograr sus objetivos. Entornos como los planteados eran inusuales hasta la década del 70, pero hoy en día son cada vez más generalizados, incluso en economías como la uruguaya, debido en gran parte a la globalización de los mercados.

Para ilustrar los efectos de una inadecuada asignación de costos, considérese el siguiente ejemplo: una empresa industrial que aplica tecnología de avanzada. La producción se realiza por lotes de volumen variable para cada línea, en función de la demanda proyectada. Produce tres líneas de productos, una línea principal que opera en grandes volúmenes y otras dos líneas secundarias, posiblemente en sustento del producto principal, en base a una estrategia de marketing determinada. Estas líneas, de menor volumen de producción, cuentan con sus equipos específicos y su área de producción. De acuerdo a lo que puede ser la estructura de costos de una empresa altamente tecnificada, el “overhead” de fábrica es el 50% de los costos de fabricación, incluyendo los costos de mantenimiento, preparado de las máquinas y limpieza posterior de ellas, actividades que evolucionan fundamentalmente con los lotes de producción.

En números el escenario podría ser así:

| Volumen | Precio | Costos Directos Unitarios | Tamaño del Lote Medio | Nº Lotes | |

| Línea A | 100000 | 10 | 3 | 10000 | 10 |

| Línea B | 50000 | 12 | 3 | 10000 | 5 |

| Línea C | 10000 | 15 | 3 | 2000 | 5 |

Gasto total de overhead: $ 480.000

Comparando una distribución de los costos indirectos (“overhead”) de acuerdo al volumen con la que resulta de aplicar un criterio más realista como el de número de lotes quedaría:

| Distribución de Overheads | ||||

| por Volumen | por Lotes | |||

| Total | Unitario | Total | Unitario | |

| Línea A | 300.000 | 3 | 240000 | 2.4 |

| Línea B | 150.000 | 3 | 120000 | 2.4 |

| Línea C | 30.000 | 3 | 120000 | 12 |

| Utilidad distr. por Volumen | Utilidad distr. por Lote | |

| Línea A | 4 | 4.6 |

| Línea B | 6 | 6.6 |

| Línea C | 9 | 0 |

Vemos que una distribución por volumen ignora la verdadera causa del costo, castigando a la línea de productos que tiene más volumen en beneficio de las de menor volumen. Aplicando el criterio de distribuir estos costos por un indicador más adecuado, como la cantidad de lotes, resulta en que la Línea C pasa a ser no rentable, y la línea A ve mejorar su situación. El costeo que toma en cuenta los lotes, incorpora una medida más adecuada de la complejidad inducida por cada línea de producto en las actividades de este tipo desempeñadas por la empresa (costos de complejidad).

Este tipo de distorsiones se producen cuando se abusa de las simplificaciones en la distribución de costos, cosa que ha sido muy frecuente en empresas que no tienen en cuenta el impacto de los cambios en la tecnología, y que no tienen grandes desafíos en el mercado. A medida que el entorno impone las nuevas tendencias, la mejora en los sistemas de costos pasa a ser una prioridad.

En el ámbito académico, ya en 1970 se propuso una respuesta que es el costeo ABC. Por los requerimientos para su implementación, y al estar especialmente orientado a contextos altamente competitivos, con muchos productos y/o poco homogéneos y de alta tecnología, es recién en los años 80 que su popularidad se hace notoria.

En el ámbito empresarial, la problemática ha sido percibida desde hace décadas, y como respuesta, han afinado sus modelos de costos, incorporando una mejor asignación de costos indirectos. Es una práctica frecuente, complementar al sistema contable de costos, con estudios especiales para un determinado proyecto, con mayor nivel de sofisticación. Aunque los resultados puntuales puedan ser satisfactorios, tienen como desventaja, la gran inversión en recursos humanos y tiempo para desarrollar un modelo con un solo objetivo. Actualmente, las empresas que así lo requieran tienen la opción de implementar sistemas ABC, que se orientan a la gestión y proponen un cambio de óptica para analizar los costos.

En este proceso, los sistemas de costos se han apartado de los requerimientos de la contabilidad legal y coexisten con ésta, desarrollando características específicas a la organización en que están insertos, para responder a sus necesidades particulares.

Evaluación de los sistemas de costos

Habiendo establecido la importancia que tiene el sistema de gestión en relación al sistemas de costos, encontramos que el siguiente paso es determinar, en base a los conceptos anteriormente desarrollados, criterios para evaluar la idoneidad de un sistema de costos.

Una consecuencia de los requerimientos de los gestores y del entorno, es la marcada especificidad que desarrollan los sistemas de costos en relación con la organización en donde se implementan, lo que dificulta su comparación y evaluación. Más aún si consideramos que, en definitiva, el grado de sofisticación y detalle que se pueda alcanzar depende mucho más de la implementación puntual (a su vez resultante de las necesidades de la organización), que de limitaciones teóricas intrínsecas al sistema.

Sin embargo hay factores de peso que hacen más idóneo un sistema frente a otro, dadas las características de la empresa, y dado el contexto de competitividad y tecnología en que opera.

En términos generales son:

-

El paradigma de Gestión que subyace al sistema de costos comparado con el que aplica la organización.

Como se vio en párrafos anteriores, la forma “ideal” de dirigir una empresa ha evolucionado a lo largo de este siglo, principalmente en respuesta a los cambios en el entorno, derivados de innovaciones tecnológicas y por la globalización de la economía. Indudablemente, los requerimientos de la gestión presentes durante el surgimiento de un sistema de costos, dejan una huella en el propio sistema que se revela en los supuestos que maneja, en dónde se pone el énfasis, en la metodología, en el resultado que brinda.

Para que su aprovechamiento sea óptimo, debe haber una adecuación del sistema adoptado con el esquema de gestión que lleva adelante la empresa.

-

La coherencia, complejidad y pertinencia de la estructura teórica.

-

La coherencia lógica de sus razonamientos. Las conclusiones a las que arribe, para ser científicas, deben derivarse a partir de un desarrollo lógico.

-

Los supuestos sobre los que se basa. Dado que todo modelo es de por sí una simplificación de la realidad, una revisión de los supuestos que lo sustentan nos va a dar un indicio sobre su poder explicativo para una realidad específica.

-

Pertinencia: Un conjunto de supuestos muy afinados y un desarrollo lógico impecable no garantizan que el modelo sirva, ya que aún así el modelo puede no estar considerando aspectos relevantes de la realidad y así brindar resultados que aunque exactos, no sirven para la gestión.

-

La metodología propuesta y sus requerimientos tecnológicos

Este aspecto es fundamental, y es el más evidente a la hora de considerar una implementación particular. Los requerimientos pueden ser más o menos exigentes, y es una variable a considerar. Un ejemplo de ello es el caso de los sistemas ABC que hasta que las empresas tuvieron sistemas de información altamente computarizados para soportarlos, gozaron de muy poca difusión en ámbitos no académicos.

-

Los beneficios que se obtienen de su implementación comparado con los recursos que consume.

Tiene mucha relación con el punto anterior. Si bien ha sucedido que modelos desarrollados en sus aspectos teóricos, no eran fácilmente aplicables por razones tecnológicas, hoy en día la razón es fundamentalmente económica: los medios existen, pero los beneficios deben justificar el esfuerzo.

Además del costo en recursos computacionales, pueden requerir un esfuerzo importante en capacitación del personal, y es frecuente que se contraten los servicios de consultores externos.

También puede pasar que se monte un sistema en extremo complicado, pero al exceder las necesidades de información de la empresa, termine por constituir un verdadero derroche.

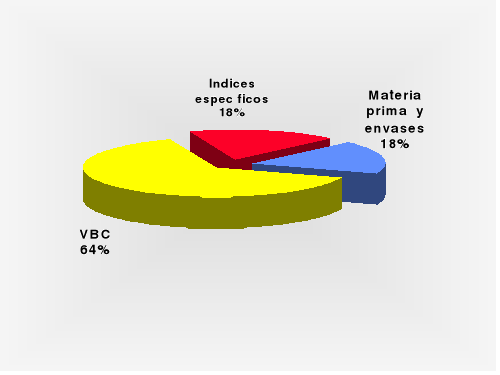

Tipología de los sistemas de costos

Para los fines de este trabajo, vale decir, un análisis orientado a evaluar el costeo ABC, el criterio relevante para presentar las alternativas disponibles es el tratamiento de los costos indirectos, descartándose otras clasificaciones posibles, por ejemplo en base al proceso de costeo en sí (si el costeo es estándar o histórico).

Los sistemas de costeo VBC (costeo basado en el volumen)

Los sistemas VBC son llamados también "tradicionales" por derivar directamente de los primeros desarrollos en el área de costos y por ser los de uso más extendidos debido a que cumplen con los requisitos de la contabilidad legal. El principio común es que los costos se asocian a los productos, desde los centros de responsabilidad, a través de una variable básica considerada directa o indirectamente, que es el volumen de producción. Dentro de esta familia se incluye el Costeo por absorción (o Costeo Total), y el Costeo directo (o Costeo Variable).

El costeo por absorción

Es el exigido mayoritariamente para los informes a terceros. En su forma más extendida, se llevan al costo del producto los costos de fábrica, y el resto es resultado del período. Dentro de los costos de fábrica, se discriminan en “directos” e “indirectos”. Los “directos” como la materia prima, los materiales y la mano de obra directa, no presentan mayor dificultad para asociarlos a los productos. En cambio, la dificultad radica en los “indirectos”, donde su imputación a los productos se hace a través de índices. Para algunos costos se pueden encontrar índices específicos, por ejemplo, los metros cuadrados de planta para distribuir el gasto de limpieza del local, pero en la práctica habitual, el índice fundamentalmente aplicado es la participación del producto en el volumen total de producción, medido a través del consumo del recurso que se considera dominante. Este recurso “patrón” termina siendo un recurso directo como la mano de obra directa, o la materia prima. Esta es la razón de pertenecer a la familia de los VBC: todos los costos se terminan asignando en base al volumen directa o indirectamente.

El costeo directo

En él se consideran costos imputables a productos (activables) sólo los costos variables de producción (materia prima, materiales, mano de obra directa y gastos de fábrica variables). El resto de los costos son asignados al período.

Es un sistema que es aplicado frecuentemente en informes internos y es propugnado por muchos profesionales porque salva las siguientes objeciones que se le hacen al costeo por absorción:

-

no hace depender el costo unitario del volumen producido, al dejar fuera del costo los costos fijos;

-

consecuentemente, el resultado del ejercicio no puede manipularse mediante la variación de la volumen de producción;

-

al descartar gran cantidad de costos fijos, disminuye la aplicación de criterios arbitrarios;

-

por todo esto, hace más fácil la comparabilidad, y el análisis marginal para el caso de pedidos extraordinarios.

En contrapartida, se argumenta que el costo de un activo lo integran todos aquellos en que se incurrieron para obtenerlo, no sólo los costos variables.

También se ha señalado que aunque no se presta al manejo de la utilidad a través de los volúmenes de producción, su enfoque marginal (se estudia el “margen” que cada producto aporta para cubrir los costos fijos) puede promover la realización de pedidos de producción poco rentables, sólo para compensar algo de los gastos fijos. El peligro que tiene esta práctica, es que se use demasiada capacidad instalada en esos pedidos poco rentables y se termine sin poder recuperar la totalidad de los gastos fijos.

Finalmente, los defensores del costeo por absorción sostienen que éste provee una base más conveniente para la fijación de precios, argumento que es contrarrestado por el hecho de que para la fijación de precios el costo es sólo uno de varios factores a considerar, y en ocasiones no es el definitorio. En efecto, para las decisiones de pricing, pesan el mercado, la competencia, y, en una economía de demanda como la actual, es fundamental la valoración del producto por el cliente.

Evaluación

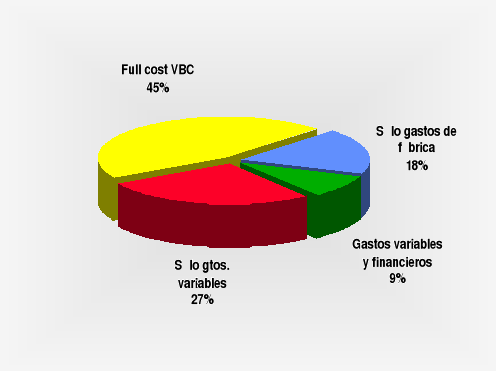

El modelo VBC, basado en el modelo de gestión tradicional, requiere, para que resulte adecuado, procesos productivos relativamente simples, con líneas de productos homogéneos, tanto en volumen como en consumo de recursos, con poca presencia de costos indirectos. Típicamente, trabajan adecuadamente con la producción de bienes muy poco diferenciados, como el acero. Es fundamental también que exista un recurso dominante, sea mano de obra directa o materia prima, o maquinaria, pero que absorba buena parte del costo, de esa forma, la asignación de costos indirectos por criterios vinculados al volumen minimiza las distorsiones.

La práctica empresarial ha seguido generalmente el modelo simplificado del VBC. Pero ante la necesidad de contar con herramientas más afinadas, muchas empresas continuaron con la filosofía “full cost” para desarrollar modelos de costeo integral, que implican costear todas las áreas de la empresa a través de los Centros de Costos y asignar los recursos insumidos a los productos utilizando los criterios más adecuados posibles.

Los sistemas ABC (activity based costing)

Como se señaló en parágrafos anteriores, los requerimientos de las empresas originaron desarrollos importantes en el modelo VBC más allá del modelo simplificado tradicional. Estos esfuerzos representan lo mejor que ha podido alcanzarse a partir del paradigma tradicional de gestión, y llegado a este punto, las empresas cuentan con una alternativa en el costeo ABC.

En relación con el criterio de clasificación planteado, el ABC divide los costos en tres categorías: los costos “directos”, los costos “trazables” y los “no trazables”. Los “directos” son los recursos que dependen directamente del volumen de producción, como la materia prima; el modelo no les da ningún tratamiento especial. En los costos “trazables” es donde se pone el mayor énfasis. Son aquellos que varían con las transacciones del proceso generador, y pueden asociarse desde los procesos a los productos mediante índices específicos. Finalmente los “no trazables” es una categoría residual que agrupa a aquellos costos cuya actividad generadora no puede ser asociada a los productos claramente, y entonces el índice o trazador usado será el volumen de producción o ventas, o la facturación.

Conceptualmente, la principal característica del modelo ABC es el centrarse en las actividades que realiza la empresa, en una visión horizontal y siguiendo el flujo de los procesos. De esa forma se separa la relación recurso consumido-producto creando la relación r. consumido-actividades-producto.

“Cortando” la imputación directa de costos a los productos, permite desarrollar un modelo de actividades independiente de los objetos de costos, con lo que, con muy poco trabajo adicional, se puede costear, además de los productos, canales de distribución, clientes o procesos.

Además, el concepto de “costo por actividad” resulta ser una unidad más manejable que los “costos por área”, para quienes tienen que tomar decisiones del tipo de outsourcing o racionalización. Por ejemplo, el consumo de recursos para la limpieza de locales, afecta muchos rubros de gastos en diversas áreas (mano de obra, electricidad, materiales, amortización de equipos). Mediante el costeo ABC se puede analizar la posibilidad de contratar un servicio externo, agrupando todos los costos asociados en una sola actividad.

En el siguiente capítulo se profundizará en la descripción de las bases conceptuales y metodológicas.

Capítulo 2

ABC: Conceptualización y metodología

Introducción

El ABC ofrece una metodología que permite tratar en forma integral los costos de la empresa y llegar a determinar en un modelo consistente el costo de cada producto, canal de distribución, tipo de cliente, etc.

Dicho aporte metodológico es soportado por una conceptualización o visión de la empresa que es mucho más amplia que el simple costeo por actividades, y que implica la Administración o Gestión a través de las actividades o procesos (ABM). El costeo por actividades encaja perfectamente dentro de esta visión de la empresa, en la medida que reconoce como elemento generador de los costos precisamente a las actividades que desempeña la misma.

No desconocemos la existencia de desarrollos académicos y prácticos anteriores que han intentado eliminar las simplificaciones a la hora asignar costos indirectos a productos, tratando de identificar los verdaderos factores que originan los costos. Quizás una de las principales virtudes de quienes desarrollaron el ABC, fue el haberlo hecho en una época en la que las posibilidades tecnológicas permiten transformar simples desarrollos académicos en modelos perfectamente aplicables en la realidad.

Qué es el ABC?

Podemos definirlo como un sistema de costeo integral que reconoce como generador de costos, a las actividades que lleva a cabo la empresa, y por lo tanto utiliza dichas actividades como base de asignación de los costos a distintos objetivos de costeo o "visiones" de la empresa, utilizando para ello medidas de consumo específicas por actividad.

Como dicen Walter Rossi y Liliana Santos, puede adoptar la forma de un sistema rutinizable o de un análisis de costos de "una vez".

De nuestro intento de definición pueden extraerse una serie de elementos importantes:

Sistema integral de costeo

El ABC pretende, a través de su metodología, asignar los costos en que se incurre a lo largo de toda la organización, a las visiones u objetivos de costeo predefinidos.

Este costeo integral implica dejar de lado criterios de activación contables o fiscales de gastos a productos. Como dice la NIC 2, desde el punto de vista contable deben activarse aquellos gastos que tengan que ver con “poner los inventarios en su ubicación y condiciones actuales”. Bajo dicha concepción limitada, los gastos de investigación y desarrollo, los gastos de ventas, de publicidad, administrativos, etc. quedan fuera de la consideración como costos de productos.

La consideración de costos totales es fundamental a la hora de determinar la rentabilidad de cada producto, la que no viene influida solo por sus costos de producción, sino también por aquellos costos en que incurre la empresa para la comercialización del producto, su entrega al cliente, etc.

En caso que la empresa tenga capacidad de fijar precios, el costeo integral es imprescindible, ya que de otra forma, todos los productos deberían ser recargados por un "overhead" de costos no asignados, que podrían determinar precios inadecuados.

Por otra parte, en la actualidad los mercados son cada vez más globales, por lo que las demandas de los consumidores se hacen más exigentes ya que encuentran ofertas muy variadas provenientes de diversos orígenes. Ello requiere de parte de las empresas una continua renovación de sus productos, lo que acorta su ciclo de vida y hace aumentar la importancia de costos tales como los de investigación y desarrollo.

Ante esta nueva realidad, es necesario que los sistemas de costeo reflejen en forma integral los costos incurridos desde que el producto es desarrollado hasta su entrega al cliente, y el ABC permite ello en forma bastante adecuada.

El ABC no integra, sin embargo, como costos de productos, los costos financieros, aunque consideramos que dichos costos (si los responsables así lo entienden), pueden ser asignados directamente a productos, a través de modelos de determinación de las necesidades de capital de trabajo, como puede ser el modelo propuesto por Candiotti.

Desde el punto de vista de gestión (y no de contabilidad para terceros, en que las normas contables proponen un costeo parcial como ya fue dicho), muchas empresas han encontrado la solución a la visión contable restringida, a través de la distribución de gastos por centros de costos hacia los productos, en base a criterios más o menos arbitrarios (volumen, facturación, etc.).

Como veremos a continuación, el ABC propone una solución distinta a este tema, recurriendo para ello al concepto de Actividad.

Actividades

Pueden ser definidas con mayor o menor nivel de agregación, pudiéndose hablar, como se hace tradicionalmente, de tres niveles: tareas, actividades y procesos. A efectos del Costeo por actividades, las mismas deben ser definidas al nivel de detalle que los encargados del control estratégico, de gestión u operativo entiendan relevante a efectos del análisis posterior.

Según Brimson, que no distingue actividad de proceso, la misma puede ser definida como una "combinación de personas, tecnología, materiales, métodos, entorno que proporciona un producto o un servicio determinado. Las actividades describen lo que hace la empresa: la forma en la que utilizan su tiempo y la producción del proceso".

Lorino dice que las actividades "es todo lo que se puede describir con verbos en la vida de la empresa: tornear, fresar, ensamblar, negociar un contrato, calificar un proveedor ...". Y continúa "Una actividad es un conjunto de tareas elementales:

-

realizadas por un individuo o grupo,

-

que utilizan una experiencia específica,

-

homogéneas desde el punto de vista de su comportamientos de costes y de eficiencia,

-

que permiten suministrar una salida (output) (la pieza fresada, la calificación de un proveedor, el presupuesto),

-

a un cliente interno o externo,

-

efectuadas a partir de un conjunto de entradas (inputs) (trabajo, máquinas, informaciones...)."

Distinguimos entonces cuatro elementos definitorios del concepto de actividad:

a) combinación de recursos (humanos, tecnológicos, etc.);

b) volcados a la producción de un servicio o producto (output);

c) con destino a clientes internos o externos;

d) homogéneas desde el punto de vista del comportamiento de costos.

Las actividades son el "motor" del ABC, en la medida que son ellas las que generan que la empresa incurra en costos, justamente a través de esa mezcla de recursos que cita Brimson como necesarios para el desarrollo de una actividad. A diferencia de la distribución de gastos por centro de costos hacia los productos, el ABC propone la asignación de costos desde las actividades.

De esta forma el énfasis no esta puesto en "quién gasta" sino en "qué se hace" y "cómo se hace". De cualquier forma, no debe perderse de vista la importancia que desde el punto de vista de control de gestión tiene la asunción de responsabilidades por parte de las personas de la organización.

El poder descomponer los costos de productos por las actividades que realiza la empresa, permite analizar en forma más realista y profunda, las posibilidades de reducción de costos. Se pasa de un análisis a nivel muy agregado de gastos-productos a un análisis más detallado y que busca el origen de los costos del tipo de gastos-actividades-productos.

El ABC surge precisamente en el contexto de la administración del "valor" generado hacia el cliente. En dicho contexto, descomponer los costos de productos en las actividades desempeñadas desde que se desarrolla el mismo hasta su entrega, permite detectar si la empresa está volcando recursos en actividades que no agregan valor al producto final, es decir, actividades que primariamente podrían ser eliminables. Pueden identificarse entonces, lo que vulgarmente se denominan "derroches", de forma de poder recortarlos, pero sobre una base distinta a la tradicional, en la que se tiende a reducir gastos indiscriminadamente, sin conocer donde se vuelcan dichos gastos y si los mismos están bien distribuidos (entre actividades que agregan y que no agregan valor).

Distintas "Visiones de la empresa" u objetivos de costeo

Bajo la concepción del ABC, no solo es posible costear productos (criterio usualmente utilizado), sino también todas aquellas “visiones" de la organización, que son soportadas por las actividades que la misma ejecuta. De esa forma alcanzamos un concepto más amplio de proceso de costeo, por el que es posible determinar los costos de visiones tales como “productos”, “canales de distribución”, “tipo de clientes”, “mercados”, etc.

Esta nueva concepción amplía la potencialidad del sistema de costos como generador de información para la toma de decisiones, en la medida que permite actuar no solo sobre los productos, sino sobre la forma de comercializarlos, el lugar donde comercializarlos, y las condiciones a pactar con los distribuidores. Dicha concepción ampliada, coincide con lo que en términos de marketing se define como producto: el producto en sí mismo, el envase, los canales de distribución y el precio. Adicionalmente se define al cliente como factor relevante.

Medidas de consumo o Factores de asociación de Actividades a los objetivos de costeo

Este concepto será tratado más en profundidad en la descripción de la metodología del ABC, pero es importante presentarlo en este momento por constituir un elemento diferencial con los sistemas de costos usualmente utilizados.

Muchas empresas utilizan como base para la asignación de costos indirectos a productos los llamados sistemas VBC (ya descritos anteriormente). Dichos sistemas se basan en el supuesto que existe un factor de producción o recurso dominante, y los demás costos deben ser atribuidos en función de ese factor dominante. De dicha concepción surgen las distribuciones de gastos indirectos a productos por conceptos tales como volumen de producción, horas de mano de obra directa, horas máquina, etc.

Como ya fue explicitado anteriormente, este supuesto era bastante realista en otros tiempos, pero cada vez los procesos de producción han evolucionado hacia una automatización mayor, existen costos importantes de funciones de soporte tales como el "set up" de las máquinas, los controles de calidad, y funciones no fabriles. El suponer en este nuevo contexto que la mano de obra es el factor dominante por ejemplo, y llevar todos esos costos indirectos en función de las horas de mano de obra directa volcadas en cada producto, puede llevar a importantes distorsiones a la hora de determinar qué porción de recursos consume cada uno de ellos. Productos con proceso muy automatizado llevarían una pequeña parte de los costos indirectos, cuando quizás los tiempos de puesta a punto de máquinas, los gastos de mantenimiento, etc., sean realmente más altos que para los demás productos.

El ABC intenta identificar, utilizando como paso intermedio las actividades, cuál es la medida específica más adecuada para asignar el costo de las mismas a cada uno de los productos, eliminando (por lo menos en principio), simplificaciones del tipo de las descritas. En definitiva se pasa de un sistema basado en el volumen, a un sistema en el que se reconoce que existen otras medidas de variabilidad de los costos, tales como lotes de producción, renglones de facturas, número de reprocesos, etc.

Así lo reconocen autores como Cooper y Kaplan, cuando destacan la existencia de una jerarquía de las actividades a nivel de la fábrica. Es así que existen actividades cuyo costo varía con las unidades, tales como actividades del proceso productivo. Otras en cambio, se desarrollan para un lote de producción, como ser la puesta a punto de las máquinas, los controles de calidad, etc. Otras actividades se encuentran a un nivel más agregado aún, sirviendo para el sostenimiento general del conjunto de productos comercializados por la empresa (diseño de procesos, desarrollo de fórmulas, etc.). Por último, existen actividades de soporte general de la planta, tales como la limpieza, el mantenimiento, la seguridad industrial, etc. Cada una de estas actividades, tiene una fuente de variabilidad o disparador de costos distinto, y que es importante identificar al momento de determinar qué parte de sus costos corresponde ser atribuido a cada producto.

Esta jerarquización de las actividades puede extrapolarse perfectamente al resto de la organización.

A continuación intentaremos describir la metodología del sistema ABC, lo que permitirá una mayor comprensión del mismo.

Metodología del ABC

Introducción

Nos referiremos en esta parte del trabajo, a los aspectos metodológicos esenciales del ABC en sus distintas fases, y no a los aspectos de infraestructura general de un proyecto de este tipo, los que si serán considerados en el capítulo referente a la aplicabilidad del ABC en empresas uruguayas.

En relación a la metodología, a nivel internacional distintas firmas consultoras han desarrollado productos acompañados por software para ingreso y procesamiento de la información relativa al proceso de costeo. Entendemos que los distintos productos muestran, en principio, diferencias sobre todo a nivel de enfoque del proyecto, pero la metodología general aplicada es similar, y en sus aspectos sustanciales será la que describiremos a continuación.

Aspectos iniciales

Adoptando el enfoque de Castelló Taliani y Lizcano Alvarez, se deberá definir, en primera instancia, los siguientes aspectos: a) El tipo de costos a utilizar; b) horizonte temporal; y c) ciclo de vida de la actividad.

a) Tipo de costos a utilizar

Se puede utilizar diversos conceptos de costos, lo que potencia la capacidad de gestión en torno al concepto de las actividades. Ello requiere, sin embargo, una actitud más comprometida de la empresa hacia la nueva concepción de la gestión por actividades, y no del simple costeo de los productos. En ese sentido, se pueden identificar tres tipos de costos, como lo haría cualquier sistema tradicional:

Costos históricos: en estos términos, el costeo reflejará los recursos consumidos por las actividades y los productos en determinado período de tiempo. Esta elección permitirá determinar los costos reales de los productos u otras "visiones" de la empresa en el período elegido.

Costos estándar: bajo esta concepción, los costos podrían ser asignados a actividades y productos, de acuerdo a una definición estándar basada en la experiencia o en el consumo "ideal" de recursos concebido por la empresa en relación a sus distintas actividades y productos.

Costos planificados: trabajar con costos planificados permite a la empresa especificar metas a alcanzar en determinado período, en términos cuantitativos. Lo que agrega la presupuestación a través de las actividades es que las metas pueden ampliarse respecto a los presupuestos tradicionales. Al planificar por actividades, los objetivos expresados en términos numéricos, pueden ser tanto financieros como operativos, definiendo relaciones entre los "inputs" de las actividades (recursos consumidos) y sus "outputs" (indicadores operativos). Por otra parte, la presupuestación por actividades permite priorizar los objetivos "horizontales" o por procesos (los de toda la organización), frente a los objetivos por centro de responsabilidad, los que de cualquier forma no deben ser descuidados.

Entendemos que las tres visiones de costos son perfectamente compatibles entre sí, y que dependerá de los objetivos de la empresa al efectuar el costeo, si el mismo se realiza solo para determinar costos históricos o reales de productos, o con una visión ampliada para el control presupuestario y de gestión.

b) Horizonte temporal de los costos

La empresa debe definir a priori, qué período de tiempo será el elegido para llevar adelante la acumulación de costos por actividades, y por lo tanto determinar qué costos serán tomados en cuenta.

En búsqueda de definir cuál sería la longitud "ideal" de dicho período, diversos autores reconocen y nosotros estamos de acuerdo, que el período de análisis no debería ser menor a los 6 meses. Un período inferior podría determinar costos inapropiados por fluctuaciones temporales, o incluso podría dejar de lado actividades que se desarrollan en la empresa en determinado momento del año, y que a pesar de su escasa periodicidad consumen un volumen importante de recursos.

Consideramos que el período ideal es el de un año, sobre todo en el caso de empresas zafrales, en las que completar el ciclo anual, soluciona problemas relativos a la propia filosofía del ABC. Como ya comentamos anteriormente, un punto neurálgico de este sistema es el costeo integral del ciclo de vida del producto, por lo que asigna los costos desde la compra de materias primas y todo lo necesario para la producción, hasta la entrega del producto al cliente final. Ello implica la existencia de actividades asignadas al producto, cuyo consumo de recursos en determinado período tiene que ver con el volumen vendido (por ejemplo actividades de venta), y otras que tienen más relación con el volumen producido (actividades de fábrica y abastecimientos). En empresas zafrales, considerar períodos inferiores al año, implica tomar precauciones adicionales en cuanto a la determinación de la rentabilidad de los productos, ya que la variación entre las unidades vendidas y producidas puede ser importante. El cálculo de costos unitarios por producto, discriminando el volumen más "aplicable" para dividir el costo total de cada tipo de actividad, constituye una solución bastante adecuada a este problema.

c) Definición del ciclo de vida de las actividades

Esta definición está muy vinculada al criterio contable del devengamiento de los costos. Tiene relación con actividades cuyo retorno final (la venta de los productos), no se produce íntegramente en el período en el que la misma consume los recursos necesarios para su ejecución. Actividades típicas de esta clase son las de desarrollo de productos, cuyo retorno no se ve reflejado en el período en que se incurre en la mayoría de los gastos. Dado que el ABC plantea un costeo integral del ciclo de vida del producto, estas actividades deben ser reconocidas como costo del mismo. Pero debe tenerse cuidado al determinar qué parte de los costos de dichas actividades se consideran atribuibles al período, al determinar la rentabilidad del producto en el mismo. Más allá de esta consideración, cabe decir que si la actividad de desarrollo es inherente a un "tipo" de productos, dado que la estrategia de la empresa o las condicionantes del mercado así lo imponen, y ello determina la investigación permanente y regular, los costos de desarrollo pueden ser considerados en un 100% costos del período, ya que se asocian a la complejidad de esa clase de productos.

Visión global del proceso de costeo

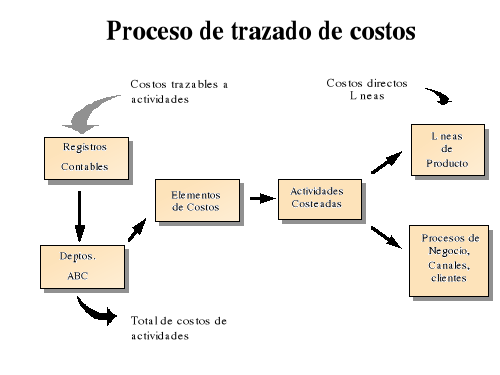

El proceso completo de costeo a través de las Actividades puede esquematizarse en el siguiente gráfico.

Etapa 1: Definición de actividades

Una vez definidos los aspectos iniciales ya mencionados, estaremos en condiciones de comenzar el proceso de costeo en sus aspectos fundamentales.

De ahora en más, manejaremos los conceptos como si el costeo se realizara en términos de costos históricos, es decir, relativos a un período ya transcurrido.

La primera etapa, consiste en definir aquellas actividades que la empresa realizó en el período elegido. Esta definición pasa por identificar aquellas actividades que consumieron los recursos que la empresa utilizó en el período, de forma tal que el total de recursos consumidos pueda ser vinculado con las actividades definidas. Esta vinculación es fundamental en esta concepción, y debe ser tenida en cuenta en todo momento. Dado que el ABC plantea un costeo integral hacia las actividades (salvo por los costos directos de productos), es fundamental tener presente al definir las mismas, que todos los gastos o costos incurridos, deben tener una relación directa con el desempeño de alguna o algunas actividades.

El concepto de actividad ya fue comentado anteriormente, aunque cabe recordar que el nivel de detalle o el tipo de actividades definidas puede variar, incluso en la misma organización, de acuerdo al interés de análisis de los administradores.

Cabe aclarar también, que la definición de actividades, a pesar de constituir esta una nueva visión "horizontal" o por procesos de la empresa, se realiza generalmente a nivel de cada uno de los departamentos o secciones funcionales de la empresa. Esta definición permite que quienes conocen realmente cómo se realizan las actividades, sean quienes las definan, determinen cuál es el consumo de recursos asignable a cada una de ellas, y en que proporción se vuelcan a cada producto. Por otra parte, la identificación de actividades por área permite una mejor determinación de los costos de las mismas, ya que restringe el universo de gastos o costos que deben ser distribuidos entre ellas (los costos del sector se distribuyen entre las actividades del mismo). Ello requiere que el plan de cuentas actual prevea la imputación de gastos por centro de costos, y qué dicha imputación se haya realizado adecuadamente. Algunas veces los criterios de imputación contables no coinciden con el criterio definido para el costeo de las actividades, por lo que algunas imputaciones deberán ser revisadas, pudiendo surgir redistribuciones entre centros de costos.

Por otra parte, dado que muchas veces los jefes funcionales no se sienten conformes con los sistemas de costos porque no contemplan sus dificultades reales en el manejo de los productos, esta es una buena oportunidad para que ellos sean quienes definan los criterios de asignación, y aporten su visión "operativa" de la empresa. Dicha visión es muy difícil de lograr por parte de los responsables de la contabilidad de costos o del control de gestión en las empresas, generalmente personas con formación predominantemente contable o financiera. Esta "divulgación" del sistema de costos a toda la empresa permite incluso a estas personas, conocer más a fondo la realidad, el "cómo" se hacen las cosas en la misma, a través de lo que los responsables funcionales les manifiestan durante el proceso de costeo. Hemos comprobado que esta experiencia es bastante útil para ellos.

La lista de actividades por departamento (o de la empresa en general si se ha optado por hacerlo en forma global), puede ser relevada de diversas formas. Las más utilizadas son la encuesta con formulario prediseñado e instrucciones escritas y entrevistas personales de validación. Otra alternativa usualmente utilizada es la formulación centralizada de una lista estándar de actividades, la que deberá ser revisada y complementada por los responsables de los distintos departamentos o secciones.

Más adelante plantearemos un caso práctico que nos permitirá ejemplificar las distintas etapas del proceso de costeo del ABC.

Etapa 2: Definición de Elementos de costo

La definición de los Elementos de costo, es una etapa que puede llevarse a cabo antes de la definición de las actividades, y completarse durante o en forma posterior a la misma.

Antes de definir el concepto de Elemento de costo, nos parece importante resaltar que desde el punto de vista del ABC, no existen "gastos" en su concepción contable o tradicional. Podríamos decir que todos los recursos consumidos por la empresa son "costos" de productos, canales, clientes, etc. Este concepto está estrechamente relacionado con el de costeo integral que explicamos anteriormente, ya que al ser el objetivo del ABC asignar el 100% de los gastos a productos (u otra visión de la empresa), todos ellos se transforman en costos.

Podemos a esta altura introducir como concepto relativamente novedoso el de Elementos de Costo. Los elementos de costo son, a efectos del ABC, agrupaciones de los costos en que incurre la empresa, clasificados de acuerdo a su naturaleza. Un Elemento de costo intenta representar uno de los tantos recursos con los que cuenta la empresa en el desarrollo de sus actividades. Este agrupamiento permite por un lado, una asignación más sencilla de costos a actividades, ya que se asignan costos de similar origen o naturaleza utilizando las mismas unidades de asignación; y por otro lado, permite manejar los análisis posteriores a un nivel de detalle relevante.

De esta forma, todos los costos serán agrupados en distintas categorías o Elementos de costo, y cada categoría será considerada dentro de cada sector como un solo tipo de costo a efectos de su asignación a las actividades que desempeña el mismo.

Los elementos de costo más típicos son los siguientes:

-

Materias primas y materiales: Incluye materias primas y materiales incorporados directamente al producto.

-

Mano obra directa: Incluye la mano de obra de fábrica que puede ser asignada directamente a productos de acuerdo a relaciones técnicas preestablecidas.

-

Mano de obra indirecta: Incluye todos los gastos incurridos por la organización en el período de referencia, en relación con sus recursos humanos, excepto la mano de obra directa (sueldos y jornales, cargas sociales, gratificaciones, gastos de capacitación, gastos de comedor, etc.).

-

Servicios de terceros: Agrupa todos los gastos devengados en contrapartida del servicio o asesoramiento recibido de una entidad o de personas ajenas a la empresa (servicios de abogados, consultores, médicos, etc.).

-

Edificios e instalaciones: Representa el consumo de los recursos edilicios y de instalaciones con que cuenta la empresa como infraestructura para el desarrollo de sus actividades (amortizaciones, seguros, gastos de mantenimiento de edificios y demás instalaciones).

-

Equipos: Refleja los gastos devengados en relación con el uso de los equipos con que cuenta cada sector de la empresa para el desempeño de sus actividades (amortización, seguros, gastos de mantenimiento de equipos de fábrica, computación, etc.).

-

Publicidad y gastos de venta: Gastos relacionados con el manejo de campañas publicitarias, promociones, atenciones a clientes, etc.

-

Gastos de administración: Categoría residual cuyos componentes individuales no se consideran relevantes a efectos del análisis.

La distinción tradicional entre costos directos e indirectos nos servirá para delinear el tratamiento dado por el ABC a cada uno de ellos. Los costos directos son aquellos respecto a los que se puede establecer una relación directa con la producción o venta de los productos, es decir que se puede identificar exactamente cuanto consumió tal producto de tal recurso. Es el caso de las materias primas incorporadas al producto o la mano de obra directa, respecto a las que se sabe con certeza o en forma aproximada que monto de cada uno de ellos consumió determinado volumen de producción. Respecto a estos costos, el ABC no presenta respuestas adicionales, ya que su asignación a productos resulta bastante clara y es realizada por los sistemas tradicionales en base a fórmulas técnicas de consumo. El pasaje por actividades no tiene sentido en este caso, por lo que su tratamiento es similar al de los sistemas anteriores, asignándose directamente a los productos.

Donde si adquiere toda su potencialidad el ABC es en el tratamiento de los costos indirectos. Los costos indirectos, tanto los de fábrica como los del resto de la empresa, constituyen un entramado de recursos volcados a sustentar en forma más o menos estrecha la producción y comercialización de los productos de la empresa. Dada esa vinculación no tan directa, estos costos no pueden ser atribuidos a los distintos productos por criterios tan simples de consumo como en el caso de los directos. El postulado básico del ABC, es que estos costos se generan en el desarrollo de actividades que se realizan con el objetivo último de producir y vender los productos. Surge como idea entonces, determinar el consumo que de estos recursos realizó cada actividad, y luego determinar que porción del costo de cada actividad se volcó al sustento de cada producto.

Dentro de los costos indirectos tendremos por ejemplo, mano de obra indirecta y gastos indirectos, concentrados en elementos de costos tales como mano de obra, equipos, edificios, servicios de terceros, etc.

Etapa 3: Trazado o asignación de costos a las actividades

Definidas en las dos etapas anteriores, las actividades y los costos globales que las mismas consumieron, agrupados por Elementos de costos, podemos iniciar en forma más concreta el proceso de costeo.

La tarea para cada sector en particular y para la empresa en general, consiste en determinar en forma aproximada, que proporción de cada recurso o Elemento de costo ha consumido cada una de las actividades desarrolladas en el período considerado. Es para ello necesario que aquellas personas directamente involucradas o conocedoras de la forma en que se llevan a cabo las actividades, identifiquen las medidas más adecuadas de consumo para cada Elemento de costo. Debe identificarse cómo los distintos recursos con que cuenta la organización se han volcado o han sido consumidos en la ejecución de las distintas actividades que la misma desarrolló en el período.

El ejemplo que veremos servirá para mostrar más claramente este proceso de asignación de costos.

Una distinción que nos parece interesante es la que realizan Castelló Talliani y Lizcano Alvarez, entre costos totales o completos y costos relevantes. Considerar costos totales significa llevar a las actividades todos los costos incurridos en el período. Costos relevantes son aquellos sobre los que la empresa puede actuar más directamente en la intención de reducirlos. Los autores plantean que costos tales como la amortización de equipos, los edificios, etc. no pueden ser controlados por su responsable, y por lo tanto desde el punto de vista de gestión sería más útil discriminarlos, y mostrar solo los costos que se considera relevantes a efectos de la toma de decisiones. Creemos que esta distinción asume relevancia cuando el tipo de decisiones a adoptar son de corto plazo, es decir, del tipo de las de control de gestión. Cuando el costeo se realiza con una orientación hacia la toma de decisiones estratégicas, no debería existir este tipo de distinción, en la medida que todo gasto sería reducible o eliminable en el mediano o largo plazo.

La misma consideración nos merece la diferenciación entre costos fijos y variables, que muchas veces se plantea como limitación en relación a la reducción de los recursos empleados. Esta distinción se realiza muchas veces tomando como único factor de variabilidad de los costos, el volumen. La realidad de las empresas actuales determina que muchos de los costos que tradicionalmente se consideran fijos, en realidad son variables (aún en el corto plazo), pero si podemos determinar efectivamente cuál es su real fuente de variabilidad. Esa fuente de variabilidad, como lo dice Philippe Lorino, viene dada muchas veces por la complejidad de los procesos. Esta nueva forma de pensar el tema, tiene relación con la jerarquía de la actividades planteada por Cooper y Kaplan en el artículo ya mencionado.

Etapa 4: Trazado o asignación de costos a los productos u otras visiones de la empresa

La etapa final del proceso de costeo por actividades, consiste precisamente en asignar los costos de las mismas a los productos, tipo de clientes, canales de distribución, etc.

Esta asignación de costos debe hacerse, como resulta lógico, a través de la identificación de medidas de consumo adecuadas, a efectos de determinar qué monto de los recursos volcados al desarrollo de cada actividad, sirvió para soportar cada producto.

A esas medidas se les suele denominar "factores de trazado" o "factores de asociación", tratando de distinguirlas de los criterios más o menos simplistas o arbitrarios adoptados generalmente para la distribución de costos indirectos a productos (volumen, hs. mano de obra, hs. máquina, etc.).

La idea central del ABC es que todas las actividades se desarrollan para soportar en alguna parte del proceso, el desarrollo de los productos. Es por ello que discriminar los costos en función de "qué" los genera, y no "dónde" se generan (centros de costo), permite identificar en forma más precisa las medidas de consumo de los costos por parte de los productos, y evitar de esa forma la adopción de criterios arbitrarios que sirven para distribuir a productos el monto de los gastos generales.

Los factores de trazado deben incorporar el conocimiento de quienes desarrollan las actividades en cada sector de la empresa y conocen por lo tanto cuál es la complejidad que cada producto agrega a la ejecución de esa actividad.

En este punto queremos citar una limitación que a nuestro entender mantiene el sistema ABC. Como se dijo anteriormente, este sistema postula la asignación integral de costos a los productos u otras visiones de la empresa. Dicho postulado se basa en la relación que teóricamente tendrían todas las actividades de la empresa con alguna etapa del ciclo destinado a la producción y venta de los productos. En la realidad, algunos sectores encuentran dificultades para determinar los factores más adecuados de trazado del costo de algunas actividades a productos. El problema radica en que, efectivamente, algunas actividades no se realizan como soporte de los productos, sino que quienes las realizan identifican otros "outputs" al ejecutarlas. Por ejemplo, la actividad de elaborar Estados contables del sector contable, no es desarrollada con una orientación hacia productos, por lo que sus responsables no pueden decir qué parte de su esfuerzo y el de los recursos disponibles, volcaron hacia cada producto. Dichos costos resultarán por tanto distribuidos por criterios más o menos arbitrarios (similares a los de los sistemas VBC), aunque estarán perfectamente identificados y serán de un volumen muy inferior.

Finalmente, luego de haber determinado el costo de actividades imputables a cada línea de producto (u otro objeto de costo), deben ser asignados los costos directos, tales como materia prima, material de empaque, mano de obra directa, y otros gastos directamente vinculados con determinada línea. Para estos gastos el ABC no ofrece una solución adicional a la de los sistemas tradicionales, ya que los mismos no pasan por actividades.

Ejemplo del proceso de Costeo Basado en Actividades

Objetivo de costo: Productos

Etapa 1: Identificación de actividades ejecutadas

El Departamento de Control de Calidad de un Laboratorio de medicamentos ha identificado las siguientes actividades:

Efectuar ensayos sobre materia prima

Efectuar ensayos sobre PI y PT

Coordinar programa de calidad

Reprocesar lotes

Administrar personal del departamento

Etapa 2: Agrupamiento de rubros de gasto contable por Elementos de Costos

La Contabilidad por centro de costos aporta los gastos del centro Control de Calidad para el período definido. Dichos rubros contables de gastos son agrupados en Elementos de Costos, representando cada uno de ellos los recursos que tuvo a su disposición el departamento para la ejecución de sus actividades. La sumatoria de los gastos imputados en cada cuenta determinan el monto de cada Elemento de Costo en el período.

| Cuenta | Costo total | Elemento de costo | ||||

| (miles US$) | Mano de obra | Edificios | Agua y energía | Equipos | Gastos de adm. | |

| Salarios | 500 | x | ||||

| Jornales | 100 | x | ||||

| Cargas Sociales | 300 | x | ||||

| Mats. Consumo equipos | 100 | x | ||||

| Comunicaciones | 150 | x | ||||

| Papelería y útiles | 50 | x | ||||

| Agua y energía | 300 | x | ||||

| Amortización edificios | 200 | x | ||||

| Amortización equipos | 400 | x | ||||

| Seguros | 100 | x | x | |||

| Total costo del depto. | 2,200 | 900 | 250 | 300 | 550 | 200 |