Economía y Empresa

Comercio exterior en Chile

Historia del Comercio

1. El trueque ante monetario. De los estudios realizados sobre el intercambio utilitario entre los pueblos primitivos existentes en la actualidad, se deduce que entre estos pueblos, el trueque no tiene un carácter únicamente utilitario, sino que cumple, por encima de todo, una función social. De hecho, en las poblaciones humanas de organización social mas sencilla (las de cazadores-recolectores), el sostenimiento individual y familiar está siempre asegurado y por tanto, el intercambio no es vitalmente necesario. Sí que es, en cambio, socialmente necesario, ya que sirve para establecer lazos de amistad o alianzas con otros grupos, o bien para hacer mas firmes las relaciones sociales existentes en el interior del propio grupo. Debido a la gran importancia de este componente social del trueque primitivo, éste está, muchas veces, revestido de formalidades, de rituales complejos ligados a la magia, es decir, a la concepción de la vida del hombre. Todo acto de intercambio es considerado sagrado, como toda relación social.

2. Los sistemas monetarios de las civilizaciones nacientes.La arqueología nos ha descubierto en los últimos decenios como nacieron las primeras civilizaciones en el Asia Sudoccidental, en el valle del Indo, en Egipto, mas tarde en el Egeo, en el valle del Danubio... Estas civilizaciones estaban fundamentadas en un utilitarismo neolítico avanzado, de cultivo extensivo de cereales y con una división del trabajo ya bien establecida. Con ellas aparece la escritura; pero la escritura no es sino la consecuencia de otra práctica social que aquí nos interesa mucho, ya que no es otra que la utilización de instrumentos monetarios. Estas sociedades contaban, desde los inicios de su neolitización, probablemente, con unidades monetarias bien definidas. Por ejemplo, a Mesopotamia la unidad monetaria era el centeno y mas tarde también la plata. Esto no significa, como acabamos de decir, que en los intercambios concretos la gente cambiara mercadería por centeno (o plata), sino únicamente que el centeno y la plata eran los patrones de valor en relación a los cuales podía expresarse el valor de todas y cada una de las mercaderías. Ahora bien, en un momento dado -que coincide con el inicio de la Edad del Bronce, durante el milenio IV a.J.C.- las civilizaciones del Próximo Oriente conocen un desarrollo económico notable: se produce un aumento drástico de la población en Irán e Irak y aparece la especialización artesana y los inicios del comercio a gran escala. El comercio se realiza a muy larga distancia. Esta especie de explosión económica va aparejada con la aparición de unos aparatos muy curiosos, que recientemente han estado estudiados e interpretados. Se trata de las bullae, que son como unas bolsas de arcilla, mas o menos esféricas, llenas de diferentes figurillas de barro y selladas en el exterior. Estas bullae son herederas de un complejo sistema de contabilidad6 a base de fichas -según parece, representativas de diferentes mercaderías y diferentes valores numéricos- que data de los inicios del Neolítico, hacia el milenio IX a.J.C. Estas fichas son del mismo tipo de las que se encuentran, posteriormente, en el interior de las bullae. Pero la aparición de las bullae representa un cambio cualitativo importante. Podemos interpretar el hecho de que las fichas estuviesen juntas y cerradas en un sobre de arcilla, como indicación que tales fichas eran representativas de una determinada transacción efectuada entre dos personas. El hecho de que muchas de las bullae descubiertas hasta el presente, lleven dos sellos distintos, apoya esta interpretación. Si esto fuera así, las bullae no serían otra cosa que lo que hemos denominado instrumento-documento monetario7: un documento que hace de mediador y registra una transacción mercantil elemental efectuada. Probablemente, además, estas bullae podían ser compensadas internamente, porque sabemos que los templos mesopotámicos desarrollaban, ya en esta época, funciones bancarias y administrativas complejas. Las bullae, pues, cumplían al mismo tiempo las funciones del que hoy llamaríamos albarán conformado, factura aceptada y cheque extendido por el cliente. Mas adelante, las bullae se transformaron en las famosas tablillas cuneiformes: las fichas cerradas en el interior del sobre pasaron a representarse gráficamente en el exterior. Este es el origen mas probable de la escritura cuneiforme.

3. Aparición de la moneda metálica concreta. A partir de un cierto momento histórico -que podemos situar, probablemente, en el III milenio a. J. C. a Mesopotamia- los instrumentos monetarios cambiaron radicalmente de naturaleza. Los instrumentos monetarios primitivos que acabamos de describir en el párrafo anterior, eran de naturaleza radicalmente abstracta-auxiliar, estaban desprovistos de valor intrínseco. Su funcionamiento no implicaba el uso de ningún objeto concreto, sino únicamente la referencia a una unidad monetaria abstracta. Aunque la unidad monetaria abstracta estuviese simbolizada por una mercadería concreta determinada (unas conchas, un saco de centeno, un buey...), esta mercadería no intervenía nunca realmente en las transacciones, ya que lo que interesaba era el hacer referencia abstracta a su valor y no intercambiar otros bienes por ella. Sin embargo, a Mesopotamia, probablemente ya desde mediados del III milenio a.J.C., aparece y se generaliza un nuevo tipo de instrumento monetario, que llamamos moneda metálica: todos sabemos que es la moneda metálica (de oro, plata...) y podemos comprender que ya no es un instrumento auxiliar-abstracto, sino un objeto bien concreto, provisto de valor intrínseco. La moneda metálica y en general cualquier instrumento monetario constituido por un objeto concreto, se llama también moneda-mercadería, porque su característica principal es que una mercadería concreta es escogida, de entre todas demás, para hacer de mediadora en cualquier intercambio de cualquier otra mercadería. Es decir se entrega mercadería contra moneda-mercadería. Durante el reinado de Hammurabi (1760 a. J. C.) está ya plenamente atestiguado a Babilonia el uso de lingotes de oro, plata o bronce. Pero no solamente la civilización mesopotámica realizo este cambio decisivo. Todas las civilizaciones históricas fueron entrando, mas pronto o mas tarde, en el sistema monetario metalista. En el valle del Indo se utilizaron barras de cobre oblongas; entre los hititas, lingotes de hierro; a Micenas, placas de bronce que imitaban pieles de animales y en la China también placas de bronce en forma de vestidos. Los primeros instrumentos monetarios metálicos eran, incluso en el interior de cada civilización y de cada ciudad-imperio, de formas muy diversas y de calidades de metal muy variables. Por este motivo, en cada transacción había de pesarse y probarse el metal utilizado. Mas adelante, para solucionar este inconveniente, se generalizó el uso de piezas de metal normalizadas, garantizadas por un peso y calidad determinadas. La garantía era dada por el sello de la persona que acuñaba las piezas -sello que se grababa en la pieza-: estas piezas son las monedas propiamente dichas y las primeras de que tenemos noticia documentada se remontan al siglo VII a. J. C. en el Asia Menor. Si en un principio cualquier persona, con suficiente autoridad y riqueza, podía acuñar su propia moneda, con el paso del tiempo esta función fue monopolizada por los poderes oficiales. La moneda metálica concreta ha perdido la característica fundamental de los instrumentos monetarios primitivos: estos eran, ante todo, un documento de transacción efectuada; en cambio la moneda metálica es esencialmente antidocumentaria. Aunque trataremos con mas detalle este tema en el próximo capítulo, digamos ahora que la moneda metálica tiene tres características que la hacen totalmente negada a cualquier intento de documentación eficaz: es anónima (no personaliza los agentes de la transacción), es uniforme (no analiza las características de la transacción) y es dinámica, circula indefinidamente (no permite tipo alguno de estadística). En cada transacción mercantil -y en cada acto social monetario- la única función que cumple la moneda metálica, es la de ser un medio de pago, es decir, un instrumento que permite resolver, concluir, cerrar la transacción o acto en cuestión: con la entrega de unas piezas de moneda, se puede dar por pagada, por saldada, por resuelta, cualquier situación monetaria. Y desde este punto de vista, el uso de la moneda metálica es incluso mucho mas fácil, rápido y cómodo que la redacción de un instrumento monetario documentario, que ha de ser escrito, firmado y posteriormente compensado.

4. De la moneda metálica al papel moneda. Desde la aparición de la moneda metálica hasta nuestros días, los instrumentos monetarios han ido retornando lentamente a una de sus características originarias: la abstracción, que fue conseguida definitivamente a partir de 1914. El motivo: la escasez de metales preciosos. Estas construcciones abstractas, pues, corren paralelamente a las concretas mercaderías, producidas, existentes; evolucionan con ellas y se adaptan a ellas. Desde el momento que sustituimos la construcción abstracta por un objeto concreto y además, escaso -los metales preciosos-, esta flexibilidad del sistema monetario, esta capacidad de adaptación a la realidad mercante, se pierde definitivamente. De ello resultan graves distorsiones, tanto de nuestra visión de la realidad, como del sano funcionamiento de ésta. Ya en la Edad Media, la escasez de metales preciosos llevaba a los reyes u otras autoridades acuñadoras de moneda, a practicar manipulaciones monetarias, inconfesadas o públicas. Como que la emisión y el curso legal de la moneda están en manos de las autoridades del lugar, estas pueden hacer que el valor nominal y legal de las piezas de moneda no corresponda a su valor real en metal. Por este procedimiento la autoridad acuñadora podía realizar sus pagos utilizando una menor cantidad de metal. Estas prácticas fueron corrientes durante toda la Baja Edad Media: los Tesoros reales se endeudaban casi permanentemente y encontraban en este artificio monetario una solución a sus problemas. Pero esta solución solo era momentánea, ya que la consecuencia inevitable de las manipulaciones monetarias era el alza de precios y salarios, alza que agravaba nuevamente la situación monetaria del Estado, que tenía, así, que proceder a nuevas manipulaciones, iniciando un ciclo infernal. Pero los mas perjudicados eran siempre las clases populares, que no tenían suficiente poder de compra para hacer frente a las alzas de precios y que tampoco tenían la capacidad de manipular la moneda que les era impuesta. De cara a nuestro análisis, el que nos interesa destacar ahora, es que las manipulaciones monetarias de la Edad Media abren la brecha que empieza a separar el valor real de la moneda metálica concreta del valor monetario que se le atribuye artificialmente, en función de las necesidades de la vida utilitaria. Con el descubrimiento de América, con sus importantes minas de metales preciosos y tesoros para saquear, parece que la penuria de metales se ha de terminar. Pero esta finalización es solo relativa, ya que el final de la Edad Media ha visto un enorme desarrollo de las relaciones comerciales y por lo tanto, de las necesidades de moneda. Así, los banqueros de esta época han inventado una nueva práctica para suplir la escasez de metal: nos referimos a la letra de cambio. En un principio, la letra de cambio es únicamente un medio para saldar deudas a distancia, para evitar los peligros del transporte de metal: el comerciante de Barcelona puede pagar a su proveedor de Génova mediante una letra -una carta- que éste podrá convertir en dinero metálico presentándola a su banquero, ya que el banquero de Génova y el del comerciante de Barcelona están en contacto. Pero mas adelante, a la letra de cambio se le añade la noción de crédito, es decir, de pago diferido en el tiempo. El cliente que en momento de la transacción, no dispone de recursos suficientes, puede entregar una letra a su proveedor, que le garantiza el pago de su deuda dentro de un plazo bien especificado. El proveedor puede guardar la letra hasta la finalización del plazo previsto, momento en el que le será entregada la cantidad indicada, en metálico. Ahora bien, en lugar de esperar la fecha de finalización del plazo, el beneficiario de la letra puede, entre tanto, utilizar esta letra para realizar sus propios pagos, ya sea cediéndola a un acreedor suyo (práctica que se conoce con el nombre de endoso), ya sea vendiéndola al banquero, el cual le entregará inmediatamente la cantidad indicada en moneda metálica, descontando un porcentaje determinado en concepto de remuneración del servicio prestado (por este motivo a esta práctica se la llama descuento) y haciéndose él cargo del cobro de la letra al final del plazo. En los dos casos, el resultado final, que aquí nos interesa resaltar, es el mismo: la creación de nuevos instrumentos monetarios, la puesta en marcha de una nueva circulación monetaria, que se añade a la circulación de moneda metálica. En efecto, tanto si la letra de cambio circula, como si es descontada, hay la creación de nuevos instrumentos monetarios diferentes de la moneda metálica, pero que cumplen su misma función. Cuando la letra circula, lo que circula es simplemente un papel que representa una promesa de pago en metálico a una fecha determinada, pero este metálico aún no existe; por lo tanto, la letra de cambio no sustituye a la moneda metálica, sino que se añade; es un nuevo instrumento monetario que, además, no tiene ningún valor en si mismo, sino únicamente el de la confianza que puede inspirar el que su pago será realmente efectuado una vez cumplido el plazo. Y si el banquero descuenta la letra, sabemos que no la paga con su propio dinero, sino que lo hace con los depósitos de sus clientes, que en cualquier momento pueden ser reclamados; se trata, pues, de circulación monetaria nueva, porque existen al mismo tiempo la moneda metálica de los depósitos de los clientes del banco y la de la persona que ha descontado la letra. Y esto no es ningún misterio, porque el banquero sabe que los depósitos no serán retirados todos a la vez y por lo tanto, únicamente le hace falta mantener una relación prudente entre el total de depósitos y total de operaciones, para poder hacer frente, en todo momento, a sus compromisos. Cuando la letra le sea hecha, finalmente, efectiva, a final del plazo, se restablecerá la normalidad de la situación. En estos dos casos de invención de instrumentos monetarios adicionales -que ya no son moneda metálica, pero que representan el pago, a un plazo dado, de moneda metálica- la limitación respecto a la moneda metálica, es que estos nuevos instrumentos son temporales: no duran indefinidamente, sino que se acaban, desaparecen, una vez transcurrido el plazo, una vez la letra es hecha efectiva por su librado. Con la invención del billete de banco, esta limitación desaparece. El billete de banco fue inventado en 1656 por Palmstruch, banquero de Amsterdam. Consiste únicamente en el hecho de que el banco, en lugar de pagar a sus clientes con piezas de moneda metálica, lo hace con billetes, pedazos de papel que son una promesa del Banco de convertirlos en metal en cualquier momento que su tenedor lo solicite. Como que estos billetes no tienen un plazo determinado, pueden circular indefinidamente hasta que alguien se decida a cambiarlos por metal. Nos encontramos ya así con dos circulaciones monetarias permanentes, bien diferenciadas: la circulación de moneda metálica concreta; y la circulación de billetes de banco, que ya no tienen valor intrínseco, pero que representan una promesa permanente de conversión en oro y por tanto, están fundamentados en la confianza en el banco emisor, en su capacidad de hacer frente a las demandas de conversión. Esta circulación monetaria, no es ya concreta, pero guarda una relación con la circulación concreta (la de moneda metálica): la posibilidad permanente de convertirse en ella. Gracias a los billetes de banco, los Bancos tienen la posibilidad de remediar la escasez de metales preciosos -que, a pesar de los descubrimientos de minas a lo largo del siglo XIX, continúan, ya en plena industrialización, siendo insuficientes-. Efectivamente, los bancos privados emiten billetes en cantidades que superan con creces el contenido en metálico de sus depósitos. Como ya hemos dicho, esto pueden hacerlo sin ocasionar problema alguno, siempre que guarden una proporción prudente entre metálico y billetes. Pero a través de este mecanismo, crean los instrumentos monetarios de los que el mercado o la sociedad están necesitados, ya que la cantidad de moneda metálica es insuficiente. El sistema monetario que acabamos de describir -basado en moneda metálica y billete de banco convertible-, llamado patrón oro (gold standard), caracteriza todo el siglo XIX. Pero, finalmente, también este sistema se mostró inadecuado para las necesidades de un utilitarismo desarrollado. Con la nueva evolución, los instrumentos monetarios cambiarán definitivamente de naturaleza, volviendo a su abstracción primitiva. Veamos como ocurrió. Durante el siglo XIX, los Bancos Centrales de los diferentes Estados monopolizan la emisión de billetes de banco, que llegan a ser, así, de curso legal. Pero, cada vez que a un Estado se le presentan problemas de tipo político o utilitario (crisis de producción; guerras; revoluciones...) éste, que ha de hacer frente a mas gastos, emite mas billetes hasta el momento en que se produce una crisis de confianza, todos quieren convertir sus billetes en metal y entonces, se decreta el curso forzoso, eso es, la inconvertibilidad de los billetes. Cuando las cosas vuelven a la normalidad, la convertibilidad puede restablecerse. Durante la Primera Guerra Mundial, los enormes gastos originadas por la guerra provocaron el vaciado casi total de las arcas de los Estados beligerantes -el oro de los cuales emigró, en gran parte, a los Estados Unidos-. Los billetes se emitieron en grandes cantidades, pero la convertibilidad hubo de ser, evidentemente, suprimida. A partir de entonces, los sistemas monetarios del mundo civilizado, se han caracterizado por la inconvertibilidad de los billetes de banco, oficial o real. Después de la guerra, algunos países intentaron restaurar una cierta convertibilidad parcial, pero la crisis del 29 acabó definitivamente la cuestión. De manera que el sistema monetario surgido de la Primera Guerra Mundial se basa en el abandono de la moneda metálica -en el interior de cada Estado, ya que en las relaciones internacionales las cosas son durante un cierto tiempo (es decir, hasta 1971, cuando Nixon desligó el dolar del oro), diferentes- y en el predominio del billete de banco inconvertible, que nosotros llamamos pseudo-billete de banco o papel-moneda. Este papel-moneda ya no tiene nada que ver con el oro: no representa ninguna cantidad de oro ni puede ser convertido en él. ¿Cual es pues su naturaleza? ¿Cual es su fundamento? El papel-moneda -el que aún circula en nuestros días-, se basa sencilla y únicamente, en la necesidad que se tiene de él, en la convención social que ha hecho de él el instrumento necesario de los actos del mercado y de la sociedad y en la confianza que se le acuerda como instrumento que cumple su función adecuadamente. Por lo tanto, su naturaleza es ya radicalmente auxiliar-abstracta: su valor es el de un instrumento que nos ayuda en la contabilidad e intercambio de las mercaderías concretas existentes en el mercado; es pues un valor auxiliar y abstracto, no un valor intrínseco o concreto, que solo tienen las mercaderías concretas, producidas o productoras.

5. El sistema monetario actual. En esta larga -pero rica en enseñanzas- evolución de la moneda metálica, se ha ido abriendo una brecha cada vez mas profunda entre el valor concreto-intrínseco de los metales preciosos y el valor auxiliar-abstracto de los instrumentos monetarios. Con la llegada del papel-moneda, estas dos realidades han quedado ya definitivamente disociadas: ya no tienen nada que ver la una con la otra. Llegados a este punto, el sistema monetario, libre del pesado lastre de los metales, puede evolucionar hacia formas cada vez mas intangibles, mas desmaterializadas, mas abstractas, de acuerdo a su primitiva naturaleza. Y esto es, efectivamente lo que ha ocurrido y sigue, hoy, todavía ocurriendo bajo nuestros ojos. Hoy el papel-moneda no es el único tipo de instrumento monetario utilizado. A él se ha sumado el llamado dinero escritural, que no es mas que el poder de compra inscrito en una cuenta. El papel-moneda que se lleva al banco, se convierte allí en unidades monetarias inscritas en una cuenta personal; estas unidades podrán después circular por un simple juego de anotaciones entre cuentas distintas, sin necesidad de hacer circular papel-moneda: en esto consiste la compensación bancaria. Dos personas que tengan cuentas corrientes en el mismo o distintos bancos, pueden efectuar sus pagos mutuos, inscribiendo, simplemente, las cifras correspondientes en sus respectivas cuentas. Esta nueva forma de circulación monetaria es la última invención de los banqueros para hacer frente, en este caso, a la escasez de papel moneda, controlado por el Estado. Con el procedimiento de las anotaciones en cuenta corriente, se evita el hacer correr papel-moneda, pero, además, se puede crear nueva circulación monetaria. Este es, como ya hemos visto, el oficio de banquero: inventar el poder de compra que falta en el mercado, hacer posible una circulación monetaria suplementaria, cuando la existente no es suficiente. Y esto se continua haciendo, como antes, a través del crédito. Solo que ahora, el crédito ya no se hace emitiendo billetes de banco mas o menos garantizados por los depósitos en metálico, porque esta emisión está monopolizada por el Estado, sino que se hace abriendo cuentas corrientes de crédito, es decir, a personas que no han realizado ningún depósito previo en papel-moneda. Y la garantía de este crédito está constituida por todos los depósitos realmente efectuados en el banco. Como antes, lo único que hace falta para garantizar la solidez de este sistema es el mantener una proporción adecuada entre estas dos circulaciones monetarias: la circulación a partir de los depósitos efectuados -que se limita a sustituir la circulación del papel-moneda- y la circulación originada por el crédito -que se añade a la primera-. La moneda escritural ha llegado a ser la moneda por excelencia de los países desarrollados, donde el comercio y la industria concurren a multiplicar los intercambios. En algunos países industriales, llega a representar el 80% de la masa monetaria total. En nuestros días, se está convirtiendo rápidamente en moneda electrónica: unos simples impulsos eléctricos y unas memorias magnéticas son suficientes para realizar los pases de anotaciones.

Conceptos

Economía. Ciencia que estudia la forma de asignar entre los individuos una serie de recursos, por lo general limitados, para la satisfacción de sus necesidades que al contrario de los recursos son ilimitadas. Intenta resolver las cuestiones de Qué producir, Cómo producirlo y Para quién (producción, distribución y consumo).

Macroeconomía. Rama de la ciencia que estudia la economía en su conjunto y en sus principales subdivisiones o agregados económicos, como el Estado, los sectores económicos y la economía domestica, d forma que son tratados en bloque. La macroeconomía pretende obtener una visión global o general de la estructura de la economía y las relaciones o interacciones entre sus principales agregados.

Microeconomía. Parte de la ciencia económica dedicada al estudio de las unidades económicas fundamentales (unidades económicas de producción o empresas y unidades económicas de consumo o familias), así como de los distintos mercados y de los precios que en ellos se forman, de los distintos comportamientos que tienen los participantes en ellos.

Comercio exterior. Es la sólida plataforma de exportación de un país, bajo liderazgo de las industrias más desarrolladas y costo efectivas del país. Se sostiene por empresas exportadoras. El país tiene unos principales socios comerciales con los que mantiene relaciones y actividad exportadora. Dependiendo el país y sus principales productos de eso dependen su exportación sus principales productos pueden ser recursos naturales o producción tecnológica ya sean automóviles, maquinaria, cobre, oro, cerámicas , productos de consumo o productos farmacéuticos. El comercio exterior tiene por objeto regular y promover el comercio, incrementar la competitividad de la economia nacional, propiciar el uso eficiente de los recursos productivos del pais, integrar adecuadamente esa economia del pais con la internacional y contribuir a la elevacion del bienestar de la poblacion

Comercio domestico. Es aquel que se realiza dentro de una nación determinada. Una característica esencial de este es que se encuentra sujeto a una legislación y a un régimen impositivo común, y por tal motivo no existen barreras de tipo protectoras entre las mismas regiones o estados de un país.

Tipos de mercados

Mercado perfecto. Es aquel en que las fuerzas de la oferta y la demanda pueden actuar libremente y que reúne toda las condiciones de competencia perfecta.

Mercado imperfecto. Es aquel que no satisface toda las condiciones de competencia perfecta. Se opone a mercado perfecto. Las distintas formas de mercados imperfectos son el monopolio, el dúo polio, el oligopolio, la colusión, el cartel, etc. En todos ellos existen algunos agentes económicos que pueden influir en algún grado sobre los precios o sobre las cantidades transadas.

Mercado imperfecto. Es aquel que no satisface todas las condiciones de competencia perfecta. Se opone a mercado perfecto. Las distintas formas de mercados imperfectos son: el monopolio, duopolio, oligopolio, colusión, cartel, etc., en todos ellos existen algunos agentes económicos que pueden influir en algún grado sobre los precios o sobre las cantidades transadas.

Competencia perfecta. Ocurre cuando no se cumple alguna o algunas de las condiciones para la existencia de competencia perfecta. Ejemplos de competencia imperfecta son el monopolio, monopsonia, duopolio, oligopolio, carteles, etc., situaciones todas en que los competidores y o vendedores pueden ejercer influencia sobre los precios de mercado. En el mundo real, la economía normalmente se desenvuelve en condiciones de competencia imperfecta.

Competencia perfecta. Modelo utilizado en la explicación del funcionamiento de un mercado caracterizado por el hecho que los oferentes o demandantes no pueden influir en el precio de mercado de los bienes y servicios transados. La existencia de competencia perfecta requiere que se cumplan las siguientes condiciones:

Atomicidad del mercado: debe haber un gran numero de compradores y de vendedores, de modo que las cantidades compradas o vendidas por cada agente económico sean insignificantes respecto al total transado, no pudiendo estos afectar sus precios.

Homogeneidad del producto: todas las unidades de un bien deben ser idénticas no existiendo diferencias de calidad o presentación.

Información perfecta: los compradores y vendedores deben conocer todo los precios del mercado. Vale decir, el mercado debe ser transparente.

Libre entrada al mercado de oferentes y demandantes, no existiendo impedimentos legales o de hecho para hacerlo.

Total movilidad de los factores productivos.

Mercado negro. Es aquel mercado que se forma espontáneamente al margen del mercado oficial o legal, cuando la autoridad impide el funcionamiento libre del mercado por medio de disposiciones administrativas tales como fijación de precios oficiales, tarjeta de racionamiento, o cualquier otro medio. Normalmente los precios fijados son menores a los precios de equilibrios, o las tarjetas de racionamiento no satisfacen las necesidades de todas las personas, produciendo excesos de demanda que inducen a los consumidores a ofrecer precios mas altos que los fijados, burlándose de esta manera de las normas legales. Las presiones económicas que se generan por estas restricciones al funcionamiento del mercado provocan que las transacciones se realicen en este mercado paralelo en vez del mercado oficial. Generalmente las transacciones en un mercado negro.

Monopolio. Situación de un sector del mercado económico en la que un único vendedor o productor oferta el bien o servicio que la demanda requiere para cubrir sus necesidades en dicho sector. Para que un monopolio sea eficaz no tiene que existir ningún tipo de producto sustituto o alternativo para el bien o servicio que oferta el monopolista, y no debe existir la más mínima amenaza de entrada de otro competidor en ese mercado. Esto permite al monopolista el control de los precios.

Para ejercer un poder monopolista se tienen que dar una serie de condiciones:

1) Control de un recurso indispensable para obtener el producto

2) Disponer de una tecnología específica que permita a la empresa o compañía producir, a precios razonables, toda la cantidad necesaria para abastecer el mercado; esta situación a veces se denomina monopolio `natural'

3) Disponer del derecho a desarrollar una patente sobre un producto o un proceso productivo

4) Disfrutar de una franquicia gubernativa que otorga a la empresa el derecho en exclusiva para producir un bien o servicio en determinada área.

Cuando un mercado presenta una composición de monopolio, simplemente existe una única firma que suple el bien o los bienes de una canasta específica de bienes.

En terminología de mercado se suele denominar monopolio "bueno" al que nace como consecuencia de la voluntad mayoritaria de los consumidores que, en un verdadero proceso democrático (de mercado) votan con sus compras y abstenciones de comprar a efectos de decidir cual es el proveedor que deberá prevalecer por sobre sus competidores.

Esta decisión es irreprochable desde el punto de vista democrático porque nace de la voluntad de la mayoría de los consumidores que, sin injerencia gubernamental, así han decidido asignar sus escasos recursos a quienes ellos consideran que mejor los satisfacen. La decisión en última instancia corresponde al consumidor, verdadero soberano del proceso de mercado.

Los economistas han desarrollado complejas teorías para explicar el comportamiento de la empresa monopolista y las diferencias de ésta con una empresa que opera en un marco competitivo.

Una empresa monopolista, como cualquier otro negocio, tiene que enfrentarse a dos fuerzas determinantes:

1) Un conjunto de condiciones de demanda del bien o servicio que produce

2) Un conjunto de condiciones de coste que determinan cuánto tiene que pagar por los recursos que necesita para producir y por el trabajo requerido por su producción.

Toda empresa o compañía debe ajustar su producción para maximizar sus beneficios, es decir, que pueda maximizar la diferencia entre lo que ingresa por sus ventas y los costes que ha de cubrir para producir la cantidad de bienes vendidos. El nivel de producción que maximiza los beneficios viene dado por aquella cantidad que permite poner el máximo precio posible.

Las consideraciones efectuadas al caso del monopolio son aplicables a todos los llamados duopolios, oligopolios, carteles y trust. No hay técnicamente ninguna diferencia entre los monopolistas ya sea que se trate de uno o de muchos.

Mercado local. Es el que se ase dentro de la nación. Una característica esencial es que esta sujeto a una legislación y a un régimen impositivo común, y por lo tanto no existen barreras proteccionistas entre las mismas regiones de un país.

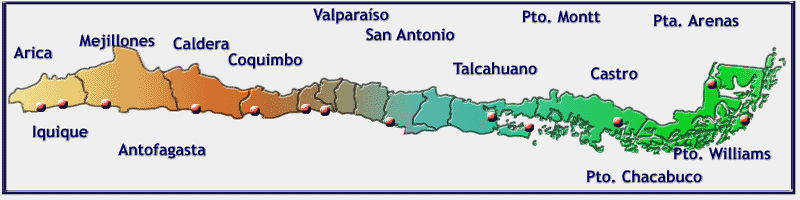

Principales puertos de Chile

Instituto Profesional

Simón Bolívar

TRABAJO DE INVESTIGACIÓN

COMERCIO EXTERIOR

Rodolfo Garrido Flores

Comercio Exterior

Descargar

| Enviado por: | Betado |

| Idioma: | castellano |

| País: | Chile |

Todos los derechos reservados.