Economía y Empresa

BSC (Balanced Scorecard) o tarjetas de resultado

LA TARJETA DE RESULTADOS O BALANCED SCORECARD (BSC)

Definición: Es una herramienta de Control Global que consiste en un conjunto de medidas que le dan al administrador una rápida e integral visión de los negocios.

El análisis conjunto de la Dirección estratégica y Evaluación del desempeño, ha resultado definitivo para importantes firmas, para la obtención de resultados de su gestión. Una de las herramientas que conjuga perfectamente estos dos conceptos es el conocido BALANCED SCORECARD (BSC)-(CMI, Cuadro de mando integral), difundido por R.S. Kaplan y D. Norton desde enero-febrero de 1992 y que, en EE.UU., ya ha sido aplicado en más del 50% de las grandes multinacionales.

Según Kaplan y Norton, el BSC es la representación en una estructura coherente, de la estrategia del negocio a través de objetivos claramente encadenados entre sí.

Un buen Balanced Scorecard debe "contar la historia de sus estrategias", es decir, debe reflejar la estrategia del negocio. Con ello se quiere destacar que el BSC es mas que una lista de indicadores de cualquier naturaleza.

Dicha herramienta se fundamenta y elabora -tradicionalmente- en torno a cuatro perspectivas fundamentales:

Perspectiva Financiera

Perspectiva del cliente

Perspectiva interna ( procesos internos )

Perspectiva de innovación y aprendizaje

*Perspectiva Estratégica: El BSC parte de la visión y estrategias de la empresa. Es un instrumento para expresar la estrategia.

1) Perspectiva Financiera: ¿cómo nos ven los accionistas?

La perspectiva financiera tiene como objetivo responder a las expectativas de los accionistas. Esto requiere definir objetivos e indicadores que permitan responder a las expectativas del accionista en cuanto a los parámetros financieros de: Crecimiento, Beneficios, Retorno de Capital, Uso del Capital. Algunos de sus objetivos estratégicos son:

-

Maximizar el Valor Agregado

-

Incrementar los Ingresos y diversificar las fuentes

-

Mejorar la Eficiencia de las Operaciones

-

Mejorar el Uso del Capital

2) Perspectiva del Cliente: ¿cómo nos ven los clientes?

Se busca responder a las expectativas de los Clientes. Del logro de los objetivos que se plantean en esta perspectiva dependerá en gran medida la generación de ingresos. Cubre el espectro de expectativas compuesto por: calidad, precio, relaciones, imagen, las que muestran la transferencia al cliente. Algunos de sus indicadores típicos son:

-

Satisfacción de los Clientes

-

Desviaciones en Acuerdos de Servicio

-

Reclamos resueltos del total de reclamos

-

Incorporación y retención de clientes

-

Mercado

3) Perspectiva Interna: ¿en qué debemos superarnos?

Se identifican los objetivos e indicadores estratégicos asociados a los procesos clave de la organización o empresa, de cuyo éxito depende la satisfacción de las expectativas de clientes y accionistas. Usualmente, esta perspectiva se desarrolla luego que se han definido los objetivos e indicadores de las perspectivas Financiera y del Cliente (1 y 2). Los indicadores de esta perspectiva deben manifestar la naturaleza misma de los procesos propios de la empresa u organización. Algunos indicadores son:

-

Tiempo de ciclo del proceso (cycle time)

-

Costo Unitario por Actividad

-

Niveles de Producción

-

Costos de Falla

-

Costos de Retrabajo, desperdicio (Costos de Calidad)

-

Beneficios Derivados del Mejoramiento Continuo, Reingeniería

-

Eficiencia en Uso de los Activos

4) Perspectiva de innovación y aprendizaje: ¿podemos continuar mejorando y creando valor?

Se refiere a los objetivos e indicadores que sirven como motor del desempeño futuro de la empresa, y reflejan su capacidad para adaptarse a nuevas realidades, cambiar y mejorar. Estas capacidades están fundamentadas en las competencias de su gente, el uso de la tecnología, la disponibilidad de información estratégica que asegure la oportuna toma de decisiones y la creación de un clima cultural propio para afianzar las acciones transformadoras del negocio. Esta perspectiva refuerza la importancia de invertir para crear valor futuro. Algunos indicadores típicos son:

-

Brecha de Competencias Clave (personal)

-

Desarrollo de Competencias clave

-

Retención de personal clave

-

Captura y Aplicación de Tecnologías y Valor Generado

-

Ciclo de Toma de Decisiones Clave

-

Disponibilidad y Uso de Información Estratégica

-

Progreso en Sistemas de Información Estratégica

-

Satisfacción del Personal

-

Clima Organizacional

Esta herramienta-metodología-filosofía se basa en la configuración de un mapa estratégico gobernado por las relaciones CAUSA-EFECTO.

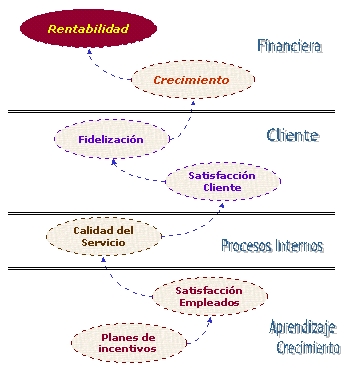

DIBUJO: ejemplo de una cadena de relaciones CAUSA-EFECTO en cualquier empresa.

Si miramos desde abajo la figura, en el área de Aprendizaje-Crecimiento (ACr) la empresa podría establecer inicialmente como objetivo interesante una serie de Planes de incentivos, para que los empleados estén más satisfechos con su trabajo y sean más eficientes. De ese modo la Calidad del servicio se incrementaría, lo que es un objetivo clave del área de Procesos internos (PrI) de la organización. Ello deriva en una satisfación del cliente mayor, lo que puede desembocar en una fidelización notable de la clientela, aspecto importante en el área de Clientes (Cli). Finalmente, ello genera mayores ventas lo que hace aumentar los beneficios. Con ello estamos incidiendo en la Estrategia de Crecimiento de la empresa, que deriva en una mayor rentabilidad y una creación de valor importante, aspectos significativos del área Financiera (Fin) de la empresa.

Implantación del BSC: (Kaplan y Norton)

Modelo de las 4 fases:

Fase 1: Concepto estratégico:

Incluye misión, visión, desafíos, oportunidades, orientación estratégica, cadena del valor, plan del proyecto.

Fase 2: Objetivos y Medidas Estratégicas:

Incluye objetivos estratégicos, modelo causa-efecto preliminar, indicadores estratégicos.

Fase 3: metas e iniciativas (implementación parcial)

Incluye objetivos estratégicos detallados, modelo causa-efecto, indicadores estratégicos, metas por indicador, iniciativas estratégicas.

Fase 4: Comunicación, Implantación y Sistematización:

Incluye divulgación, automatización, planes de acción para detalles, plan de alineación de iniciativas y objetivos estratégicos, plan de despliegue a toda la empresa.

CONCLUSIONES:

-

Lo que se busca con esta herramienta de control global es, no sólo medir resultados, sino que fundamentalmente hacer una proyección de la organización, para ver si ésta cuenta con una buena base para efectuar negocios futuros.

-

El BSC constituye un Sistema de gestión estratégico, útil para la gestión de la propia estrategia.

-

Las empresas innovadoras están empleando el enfoque de medición del BSC para desarrollar procesos de gestión decisivos, como por ejemplo:

-Traducción y/o transformación de la visión y la estrategia.

-Comunicación y vinculación con los objetivos e indicadores estratégicos.

-Planificación, establecimiento de objetivos y alineación de las iniciativas estratégicas.

-Aumento del feedback y de la formación estratégica

Descargar

| Enviado por: | Amalia |

| Idioma: | castellano |

| País: | Perú |

Todos los derechos reservados.