Publicidad, Márketing y Relaciones Públicas

Análisis del mercado de bebidas gaseosas en Perú

Caso: Triple Kola

Análisis del sector

El mercado peruano de bebidas gaseosas se ha caracterizado por tener uno de los más bajos niveles de consumo per. cápita en Latinoamérica. El consumo per. cápita promedio en el Perú es de menos de 100 botellas de ocho onzas; mientras que asciende a 520 botellas en otros países de la región, como en el caso de México, y a 360 botellas en el caso de Chile. Entre otros factores, los bajos niveles registrados se deben a la existencia de productos sustitutos (como las frutas), la alta carga impositiva que debían soportar las embotelladoras tanto sobre el producto final como sobre ciertos insumos (combustibles), los altos costos de distribución y la propia estructura socioeconómica que hace difícil el acceso de estos productos a una gran parte de la población. Sin embargo, son precisamente todos estos factores los que determinaron la existencia de un mercado potencial.

La recesión experimentada en los últimos años ha producido una serie de cambios en los principales mercados de consumo masivo. Este hecho ha provocado que en el mercado de bebidas gaseosas se lleven a cabo diversas políticas y estrategias de comercialización. Algunas características importantes de éste mercado son el bajo precio, la aparición de nuevas marcas y la extensión de línea con nuevos tamaños y presentaciones. Todos estos cambios permitieron el crecimiento de la industria, pues, debido al factor precio/rendimiento, las gaseosas económicas se convirtieron en una alternativa de consumo viable para los segmentos socioeconómicos de menor poder adquisitivo. Además, hicieron que las marcas tradicionales tuvieran que adecuarse a la nueva situación competitiva a través de la reducción de sus precios y la extensión de sus líneas con envases de tamaños diversos.

En el año 1998, a pesar de que la mayor competencia se daba entre las marcas fuertes (Inca Kola y Coca Cola), los competidores provincianos comenzaban a ejercer presión y lograron afectar las participaciones de las otras marcas del sector como Pepsi Cola y Kola Inglesa. Esta situación provocó la reacción de las empresas J.R. Lindley y Coca Cola Interamerican-Embotelladora Latinoamericana, las cuales, a fines de 1998, entraron en el juego de la guerra de precios con el objetivo de no perder mercado. Si bien estas empresas terminaron cediendo mercado, la permanente actividad de J.R. Lindley permitió que Inca Kola siguiera siendo la marca líder y que no perdiera tanta participación. La empresa también logró mantener su posición gracias al aporte de Bimbo Break en el segmento de bebidas rojas.

En cuanto a las marcas económicas, dos de ellas, pertenecientes a los grupos Añaños y Concordia, desempeñaron una importante función en el sector de bebidas gaseosas. El Grupo Añaños, con su producto Kola Real, adoptó la estrategia de flanquear a los líderes mediante una política del precio “justo”, que consistía en fijar un precio alrededor de 50% por debajo de los precios de las marcas tradicionales. Además, se basó en dos propósitos: la presentación de bebidas de colores con los sabores naranja, lima limón, piña, fresa y cola; y la presentación de dos únicos tamaños (de 670 ml y de 250 ml; luego aparecería la de litro y medio). Respecto a la estrategia de distribución, el Grupo Añaños consideró el repunte en los mercados del interior en los que mantenía una presencia de más de diez años a través de sus nueve plantas ubicadas en Apurimac, Ayacucho, Bagua, Cajamarca, Huacho, Huancayo, Lima, Sullana y Trujillo. También consideró el ataque inicial a los conos de la ciudad de Lima en los que mantuvo una buena aceptación. La empresa se fue preparando tanto en el producto como en la capacidad económico-financiera para ingresar al mercado limeño en el momento apropiado. La oportunidad se dio en el año 1997 y se vio reforzada por la presencia del fenómeno El Niño, el cual permitió el crecimiento del sector de bebidas gaseosas. De este modo, la empresa logra un crecimiento notable a pesar de haber realizado una austera campaña publicitaria que se basó en el anuncio en bloques económicos-rotativos y una promoción masiva que facilitó la prueba del producto.

Por su parte, el Grupo Concordia-Embotelladora Rivera contó con sus productos Concordia, Triple Kola y Chiki, orientados en los segmentos de fantasía, de las amarillas e infantil respectivamente; así como en el agua de mesa San Carlos y los jugos Calipso. Su estrategia se basó en una ampliación de cobertura que inicialmente comprendió a los niveles socioeconómicos A y B del mercado limeño y a los autoservicios. Esta estrategia recibió apoyo publicitario y enfatizó la imagen de la marca Concordia.

En el año 1999, el mercado de bebidas gaseosas prácticamente no creció y fueron las gaseosas económicas las que continuaron ganando terreno gracias a la mayor tendencia entre los consumidores a trasladarse hacia marcas de menor precio. En el verano de este año, dichas gaseosas alcanzaron su auge al llegar al 35% de participación. En abril, el segmento de bebidas gaseosas representaba el 22% del mercado y las marcas más importantes fueron Kola Real de Industrias Añaños y Kola Tentación de Embotelladora Rivera. La primera, considerada como la del precio justo, logró manejar en forma adecuada su mezcla y posicionamiento para seguir creciendo. La segunda, que fue traída a Lima desde el mercado piurano (donde se desempeñaba exitosamente) con el propósito de enfrentar a las marcas de bajo precio, logró experimentar un crecimiento que afectó la participación de las otras marcas de la embotelladora (Concordia, Triple Kola y Chiki).

Sin embargo, el Grupo Concordia logró fortalecer su tradicional marca gracias al apoyo que recibió de Pepsico por el manejo de su franquicia.

En el segmento de gaseosas económicas del mercado limeño, aparecieron nuevas marcas actualmente alentadas por la función que desempeña las más importantes del sector. Este es el caso de Full Kola, San Cayetano, Susi Kola, Ya Kola, Saboré, entre otras. Algunas de ellas han intentado incrementar su participación mediante la aplicación de promociones. Por ejemplo, entre junio y julio de 1999, Full Kola, de la Embotelladora Phil Service S.A.; recurrió a la promoción sorteo dirigida al comercio y a los consumidores (sortearon ocho pasajes a Miami para el primer grupo y una suma en efectivo para el segundo grupo). Esta promoción fue apoyada con afiches colocados en los distintos puntos de venta de los conos de Lima y en algunos grifos y bodegas de la ciudad.

Así, las gaseosas económicas fueron encontrando su espacio en el mercado limeño, puesto que el consumidor se veía motivado a adquirir una gaseosa a un precio menor del que tendría que pagar por una de marca tradicional.

Mientras tanto, la marca Inca Kola mantenía el liderazgo del sector, así como del mercado de gaseosas amarillas. Esta marca, perteneciente a J.R. Lindley y ala Corporación Inca Kola, tuvo que hacer esfuerzos por mantener su liderazgo y recuperar sus volúmenes.

Con este fin, a partir de la segunda mitad de 1999, la empresa optó por aplicar tres campañas: la de envases, en la que se rebajaron los precios de los empaques multiservice (botellas retornables y no retornables de 1 lt; 1,5 lt; 2 lt; y 2,25 lt); la de autoservicios, orientada a incrementar en un 40% las ventas de estos centros; y la global, con la promoción “Tombokola”. Esta promoción fue considerada una campaña de lealtad en la que el ama de casa era la “reina del ahorro”. Perseguía los siguientes objetivos: por un lado, el incremento de liderazgo y de la participación de Inca Kola en 8,2 puntos porcentuales durante la campaña promocional; y, por otro lado, el aumento de la apreciación de marca que “va bien con las comidas”, de la recordación de marca y de la frecuencia de consumo. Debido a los resultados favorables obtenidos, la promoción fue extendida hasta diciembre y se logró un incremento de casi nueve puntos en la participación del mercado.

En este contexto, la principal característica de las marcas líderes fue la de continuar con la estrategia de guerra de precios (además de promociones y publicidad) para recuperar parte del terreno perdido por la presencia de las marcas económicas.

Esta estrategia les permitió a las primeras recuperar 15 puntos del mercado perdido, mientras que las segundas retrocedieron de 35 % a 20%.

Para mayo de 2000, la marca Inca Kola contaba con una participación de 88,31% del segmento amarillo. Otras marcas también experimentaron un crecimiento en su participación como Kola Real (segmento amarillo) cuya participación pasó de 0,30% en mayo de 1999 a 3,83% en julio de 2000. Un sondeo de mercado realizado por Imasen en septiembre de 2000 entre el público de 11 y 17 años (consumidor de bebidas gaseosas) determinó que Coca Cola e Inca Kola tenían los más altos niveles de recordación en éste grupo (83,4% y 82,8%, respectivamente). Seguían la lista Sprite (49%), Pepsi (44,8%), Kola Real (43,6%), Triple Kola (32,4%) y Fanta (32,4%). Además, este grupo consideraba a Inca Kola como la mejor gaseosa y su publicidad era la más recordada (debido a sus spots publicitarios y la calidad del comercial). Luego se nombraban a Coca Cola, Pepsi Cola y Kola Real.

En el año 2001, continuaron los lanzamientos de productos, lo que refleja la fuerte competencia del sector de bebidas gaseosas. Backus relanzó Guaraná y Saboré; Coca Cola hizo lo mismo con sus productos Fanta Piña y Crush; y el Grupo Kola Real lanzó su agua de mesa Cielo.

Durante los primeros nueve meses de ese año, la producción de bebidas gaseosas alcanzó los 893,5 millones de litros y se logró un incremento de 7,6% respecto del mismo período del año anterior. Ello se debió, en primer lugar, a la mayor demanda interna generada por la mayor penetración hacia nuevos sectores socioeconómicos y la mayor frecuencia de consumo de los mercados cautivos ante el relativo estancamiento de los precios (a esto se suma el lanzamiento continuo de productos y presentaciones) y, en segundo lugar, a la mayor demanda externa motivada por la captura de nuevos mercados de exportación.

A pesar de que en los últimos años la aparición de las marcas económicas ha permitido a as empresas de bebidas gaseosas ampliar su mercado, aún el consumo per cápita local sigue siendo bajo, pues llega a 176 botellas medianas anuales de ocho onzas en relación con el promedio latinoamericano que asciende a 295 botellas.

Finalmente, cabe señalar que le mercado de bebidas gaseosas se sigue caracterizando aún por la presencia de las marcas económicas como Kola Real, Concordia, San Cayetano, Full Kola, entre otras.

Algunas de ellas se han preocupado por construir una marca con respaldo; tal es el caso de Kola Real que ha desarrollado una campaña de imagen para dar a conocer la magnitud de la empresa y el apoyo que su público objetivo le brinda a la marca.

El cuadro 2.1 muestra la relación de marcas de bebidas gaseosas que actualmente existen en el mercado.

Bebidas La Concordia S.A.

Los inicios de la empresa se remontan al año 1933 cuando el Grupo Concordia inicia sus actividades en el rubro de vinos y licores. El prestigio y la calidad de los productos elaborados le permitió alcanzar un crecimiento continuo. Por ello, en 1938, con una bien ganada reputación, el grupo decidió construir la primera fábrica de bebidas gaseosas en Barranca. Su primer producto fue lanzado bajo la marca Concordia y en los sabores de cola, fresa, limón, piña y soda; todos ellos contaron con gran aceptación entre el público consumidor. Esta acogida hizo necesaria la ampliación de las instalaciones de la fábrica y permitió que su comercialización se extendiera, por la costa, hasta Chimbote y, por la sierra, hasta Caraz.

La empresa continuó creciendo. En 1952, construyó una fábrica en la ciudad de Chiclayo, para lo que se requirió de la importación de nueva tecnología y de la compra de unidades de transporte con el fin de ampliar su cobertura geográfica. Dos año después, el Grupo consiguió la franquicia par el embotellado y el desarrollo de las marcas de Pepsi Cola Internacional en el norte del país -con sus productos Pepsi y Teem (a partir de 1980), y Seven Up (a partir de 1989)-, y luego la franquicia de Cadbury Beverages -con sus productos Crush (a partir de 1987) y Canada Dry. Estas franquicias permitieron que técnicos especializados dirigieran y capacitaran al personal del Grupo Concordia en la adquisición de equipos y en las mejoras de procesos productivos.

A inicios de la década de 1970, Bebidas La Concordia S.A. llegó a convertirse en el más grande embotellador de bebidas gaseosas en el norte del país, gracias a la calidad de sus productos y su desempeño en ventas. Estas últimas inicialmente se vieron incrementadas por la expansión del mercado, y luego por la penetración y la decisión de la empresa de sacrificar margen por volumen. A fines de la misma década, la empresa lanzó su producto Triple Kola que logró posicionarse satisfactoriamente en el segmento amarillo en algunas ciudades del país.

En 1986, para continuar con su estrategia de crecimiento y aprovechando los beneficios tributarios que el Gobierno peruano concedía por la apertura de empresas en las zonas de selva y frontera.

Bebidas La Concordia S.A. decidió abrir una fábrica en la ciudad de Sullana, pero bajo la razón social de Embotelladora Rivera S.A. La empresa sólo gozó de dichos beneficios hasta el año 2000.

En el año 1992, la industria de bebidas gaseosas experimentó un gran cambio con la introducción de las máquinas sopladoras de botellas PET (tereftalato de polietileno). Bebidas La Concordia adquirió estas máquinas e introdujo una nueva línea de embotellado, lo cual la llevó a ofrecer sus productos en tamaños diversos.

En el año 1994, la empresa decidió incursionar en el mercado limeño con sus productos Concordia, Triple Kola y San Carlos, ya que consideraba que era un mercado importante para su estrategia de crecimiento. Dos años después, Bebidas La Concordia lanzó la marca Chiki que estuvo orientada principalmente al segmento infantil y que contó con una gran aceptación. Se recibió apoyo constante de medios masivos, y se realizó promoción puntual en colegios o nidos y en shows.

Durante todos estos años, la empresa mantuvo la franquicia de Pepsico para la comercialización de sus productos en el norte del país; y, a partir de 1999, incluyó a la región de Lima y a las regiones centro y oriente del país. La distribución se realizó a través de la Embotelladora Rivera, la que, a fines de 2000, contó con una participación de26,5% en el mercado de bebidas gaseosas, precedida por Embotelladora Latinoamericana (30,4%) y seguida por Embotelladora Lindley (25,36%).

Además del sector limeño, Bebidas La Concordia se ha preocupado por extender sus productos hacia otros mercados, como la zona que circunda la capital, la sierra central y la zona del norte chico. En estos lugares, ha incursionado no sólo con sus propios productos, sino también con las marca de Pepsico. Sin embargo, ha encontrado algunas dificultades para ingresar en algunos mercados con su propia marca. Por ejemplo, ello sucedió en la región de Huancayo, debido a que en la zona existen pequeños embotelladores artesanales que compiten fundamentalmente en función de precios.

La empresa no solo se ha preocupado por el desarrollo de tecnología diversa, sino también por realizar inversiones en activos como la instalación de líneas de embotellado y de una planta de tratamiento de agua con ozono, la renovación de la flota de distribución, entre otros.

Además, se ha preocupado por desarrollar un programa de reducción de costos y por trabajar según el concepto de alianza estratégica con los proveedores.

A fines del año 2000, la empresa aún mantiene su posición de líder en el norte del país donde alcanza el 54% del mercado y distribuye sus bebidas gaseosas en una variedad de envases PET de 2 lt; 1,5 lt; 0,6 lt; 0,284 lt; y 0,25 lt. A inicios de 2001, la empresa había logrado el 26% del mercado limeño de gaseosas, y su marca Triple Kola había pasado del 1% al 10% en nueve meses.

Triple Kola

Triple Kola es una bebida gaseosa que pertenece al segmento de las amarillas y que fue lanzada al mercado por el Grupo Concordia a fines de la década de 1970 en el norte del país.

Este producto fue introducido al mercado limeño, sin gran actividad publicitaria en 1966 con su presentación de 600 ml al precio de una gaseosa de medio litro. Triple Kola se comenzó a vender con éxito en el mercado ambulatorio y, desde entonces, otras marcas han incursionado en este mismo sector. Además, la marca mantuvo su presencia en eventos relacionados con gente joven, como campeonatos o eventos de playa.

Transcurridas dos décadas, Triple Kola había logrado buenos resultados en el segmento amarillo en algunas ciudades del país donde, según datos de 1998, mantenía participaciones entre 30% y 35%. En junio de 2000, la empresa decidió relanzar este producto que, por su sabor, compite directamente con Inca Kola, pero, por su precio, compite con las marcas económicas como Kola Real.

La campaña promocional

Bebidas La Concordia S.A. decidió realizar la campaña promocional de su producto Triple Kola porque consideraba que este podía tener mayores oportunidades en el mercado.

En primer lugar, Inca Kola (la líder del mercado en el segmento de las bebidas gasificadas amarillas) estaba experimentando una reducción en su participación debido a principalmente a la tendencia de los consumidores a trasladarse hacia marcas de menor precio. Según datos de CCR, su participación pasó de 92,20% en marzo de 1999 a 88,31% en mayo de 2000, lo cual podía ser aprovechado por la empresa. En segundo lugar, de acuerdo con una prueba de producto a ciegas realizada por Mayeútica en el año 2000, pese a las características similares entre ambos productos -como el sabor, el color y el aroma-, se vislumbraba la existencia de mayores oportunidades para Triple Kola. En tercer lugar, si se toman en cuenta las principales ciudades de la región, Triple Kola venía cumpliendo un buen desempeño en el norte del país en donde mantenía una participación promedio de 44% en el segmento de las amarillas, con lo que se podría esperar que el producto adquiriera un buen papel en la capital.

Sin embargo, Bebidas La Concordia S.A. debía superar una serie de obstáculos si quería lograr sus objetivos en el mercado limeño. El producto Triple Kola era frecuentemente asociado a las bebidas gaseosas baratas y de baja calidad. También enfrentaba un problema en el punto de venta en el que contaba con poca aceptación. Asimismo, debía hacer frente al gran valor que mantenía la marca Inca Kola, el cual había sido adquirido gracias a su exitosa trayectoria.

Objetivos y estrategias de marketing

El propósito de la campaña consistió en tratar de posicionar a Triple Kola como la primera alternativa a la gaseosa líder del mercado. En función de ello, se planteó una serie de objetivos específicos: el incremento de la participación en 15% en el segmento de gaseosas amarillas, y en 3% en el total de la categoría de bebidas gaseosas para fines de 2000; el aumento en el volumen de venta en un 180% para diciembre de 2000; y la mayor distribución del producto en nuevos puntos de venta con el fin de que pueda estar más al alcance del público objetivo y, de esta manera, lograr mejorar los niveles de distribución para obtener un 50% más de puntos de venta.

La estrategia de marketing asumida por la empresa se basó en el intento de asignar un mayor valor al producto y a la marca. Ello contempló la adopción de una serie de medidas que incluían un conjunto de variables como el precio (se recurrió a una agresiva política de precios), el producto (se cambió el logotipo, se modernizaron las etiquetas y se desarrollaron nuevas presentaciones con mayor capacidad que la competencia) y la comunicación (respaldada por el Grupo Concordia).

Por otro lado, la estrategia consideró el desarrollo y lanzamiento de una campaña publicitaria con el fin de presentar la marca en el mercado limeño. Como parte de esta estrategia, se empleó material gráfico destinado a ser colocado en los distintos puntos de venta y se recurrió a la transmisión televisiva de un comercial de lanzamiento y de otro seguidor. No se descuidó el aspecto de comunicación orientada al minorista, para lo cual se elaboró una carta que informaba acerca del lanzamiento del producto. También se preparó un evento de presentación del producto, el cual estaba orientado a la fuerza de ventas.

Asimismo, se consideró el desarrollo y lanzamiento de una campaña táctica con el propósito de presentar un nuevo formato al mercado limeño. Ello incluyó avisos en los diarios (pie de página), material pop y comerciales que serían transmitidos por radio y televisión.

La publicidad de la campaña

La empresa se planteó principalmente dos objetivos comunicacionales: la presentación del producto Triple Kola como una alternativa altamente deseable y el impulso a la prueba del producto.

La estrategia publicitaria se oriento a tratar de producir algunos cambios en el comportamiento de su público objetivo. La idea que se buscaba transmitir en el comportamiento de su público objetivo era la siguiente: “Yo tomo Triple Kola porque obtengo el sabor que tanto me gusta a un precio razonable”. El concepto se sustentaba, por un lado, en las características organolépticas que mantenía este producto, las cuales eran muy similares al producto de la marca líder en el segmento amarillo; y, por otro lado, en su menor costo.

Además, con la publicidad se pretendía lograr la empatía y transmitir un mensaje claro y memorable. De esta manera, se decidió optar por la estrategia “colgarse del líder”, razón por la cual se elaboró una campaña basada en el humor. A través de historias cotidianas en las que los mismos trabajadores de la empresa de la marca rival confundían los productos, se pretendía establecer claramente le concepto y procurar que el consumidor estuviera más proclive a la prueba del producto. Asimismo, la selección de los personajes que intervenían en la publicidad buscaba que el público simpatizara con ellos y, así, se quedaran en la mente del consumidor.

La audiencia objetivo

Triple Kola es un producto que se dirige principalmente a los segmentos C y D del mercado limeño en los que el factor precio es fundamental. Su audiencia objetivo estuvo conformada específicamente por hombres y mujeres cuyas edades fluctuaban entre los 18 y 37 años, y que pertenecían a los niveles socioeconómicos mencionados. Este grupo primario podría haber estar integrado principalmente por consumidores que tendían a adquirir, como primera o segunda opción, una bebida gaseosa amarilla (la de la marca líder).

Estrategia de medios

La campaña publicitaria que desarrolló el Grupo Concordia para su producto Triple Kola tuvo una duración de poco más de un mes, entre el 2 de junio al 6 de julio de 2000.

En este período, la empresa utilizó básicamente la televisión de señal abierta para lograr los objetivos de comunicación. Se hicieron dos comerciales: uno de lanzamiento de 55 segundos y un seguidor de 35. En un inicio, el comercial de lanzamiento fue transmitido durante el evento de mayor audiencia para todos los segmentos en los principales canales de televisión, es decir, en el encuentro futbolístico Perú - Brasil. De esta manera se consiguió que el lanzamiento tuviera óptimos niveles de alcance y frecuencia. Transcurrida la primera semana, el rendimiento de la campaña alcanzó una frecuencia de 6,7 y los 510,2 wtrp, mientras que la campaña completa alcanzó una frecuencia de 17,2 y los 1.574,3 wtrp según datos de Ibope Time.

El monto destinado a medios publicitarios fue distribuido por la empresa de la siguiente manera: televisión (62,97%), impresos (18,44%), radio (14,15%) y prensa (4,44%). (ver gráfico 2.1). La inversión total de la categoría de bebidas amarillas (conformada por nueve marcas), durante el mismo período de exhibición, fue alrededor de 788 mil dólares según la Supervisora de Medios y Publicidad S.A. (SMP).

Resultados obtenidos

Durante el período de enero a julio de 2000, se observó un notable incremento en la participación de Triple Kola tanto en el sector de bebidas gaseosas como en el segmento de las gaseosas amarillas. La campaña realizada por la empresa le permitió obtener una participación de 19,45% en el segmento de bebidas gaseosas amarillas y de 6,24% en la categoría de bebidas gaseosas según datos del año 2000 (ver cuadro 2.2).

Asimismo, teniendo un 60% de cobertura a julio de 2000, la empresa experimentó un incremento de volumen de venta en 250% (ver cuadro 2.3) y del nivel de distribución en 100% (ver cuadro 2.4).

Proyecciones

La empresa piensa continuar con su estrategia de crecimiento. En tal sentido, plantea hacer una instalación en la selva para lograr su abastecimiento, lo cual se hará dependiendo de las condiciones del mercado. El proyecto considera una operación de maquila o embotellado con una empresa ubicada en Pucallpa y el montaje de una línea de producción de aproximadamente 120 mil cajas mensuales. Además, pretende la distribución de las marcas propias y de Pepsi hasta Iquitos.

Igualmente, la empresa busca establecer contratos con distribuidoras de Arequipa y seguir fortaleciendo su presencia en el mercado limeño, así como en las zonas norte y oriente del país; por este motivo, se ha dejado de lado la venta directa de bebidas gaseosas al exterior.

Preguntas

Se solicita a usted lo siguiente:

Las fortalezas y debilidades que presentó la campaña desarrollada por Bebidas La Concordia S.A. para su producto Triple Kola.

La factibilidad de desarrollar la misma campaña en las condiciones actuales.

Cuadro 1.1

MARCAS EXISTENTES EN EL MERCADO DE BEBIDAS GASEOSAS

(al 30 de agosto de 2001)

| Bimbo Break | Lulú |

| Bingo Club | Metro |

| Canada Dry | Mirinda |

| Chiki | Pepsi Cola |

| Coca Cola | Piña Canada Dry |

| Concordia | Saboré |

| Cruz | San Cayetano |

| Fanta | Sandy |

| Full Kola | Seven Up |

| Guaraná | Simba |

| Inca Kola | Sprite |

| Kola Inglesa | Sunkist |

| Kola Real | Triple Kola |

| Kola Tentación | Twist |

| Lima Limón | Viva Backus |

Gráfico 1.1

ASIGNACION PRESUPUESTARIA POR MEDIO

Fuente: Quinto concurso de efectividad de marketing y publicidad. Premios Effie Perú 2000. Casos finalistas (Documento). Septiembre de 2000, p. 22: “Triple Kola”.

Cuadro 1.2

PARTICIPACION EN EL MERCADO DE LIMA

(en porcentajes)

| Categorías y productos | Enero | Febrero | Marzo | Abril | Mayo | Junio | Julio |

|

| 2000 | 2000 | 2000 | 2000 | 2000 | 2000 | 2000 |

| Categoría de bebidas |

|

|

|

|

|

|

|

| gaseosas totales |

|

|

|

|

|

|

|

| Triple Kola | 1,56 | 1,40 | 1,55 | 1,54 | 1,77 | 3,50 | 6,24 |

| Inca Kola | 28,02 | 28,24 | 27,59 | 27,83 | 27,33 | 25,08 | 23,72 |

| Categoría de bebidas |

|

|

|

|

|

|

|

| gaseosas amarillas |

|

|

|

|

|

|

|

| Triple Kola | 4,76 | 4,45 | 5,01 | 4,95 | 5,72 | 11,49 | 19,45 |

| Inca Kola | 88,57 | 89,95 | 89,08 | 89,43 | 88,31 | 82,34 | 73,94 |

| Fuente: Quinto concurso de efectividad de marketing y publicidad. Premios Effie Perú | |||||||

| 2000. Casos finalistas (documento). Septiembre de 2000, p. 21: "Triple Kola". | |||||||

Cuadro 1.3

PORCENTAJE DE CRECIMIENTO EN VENTAS-TRIPLE KOLA

(año 2000)

|

| Mayo | Junio | Julio | ||

|

| (base) |

|

| ||

| Miles de litros | 100 | 149 | 250 | ||

| Cajas físicas | 100 | 176 | 280 | ||

| Fuente: Quinto concurso de efectividad de marketing y publicidad. Premios Effie Perú | |||||

| 2000. Casos finalistas (documento). Septiembre de 2000, p. 22: "Triple Kola". | |||||

Cuadro 1.4

INCREMENTO DE DISTRIBUCION-TRIPLE KOLA

(año 2000 y en porcentajes)

|

| Enero | Febrero | Marzo | Abril | Mayo | Junio | Julio |

| Distribución efectiva | 23,18 | 22,90 | 25,60 | 25,07 | 30,50 | 41,35 | 51,24 |

| Distribución total | 31,42 | 31,47 | 33,48 | 34,95 | 38,80 | 49,59 | 60,00 |

| Fuente: Quinto concurso de efectividad de marketing y publicidad. Premios Effie Perú | |||||||

| 2000. Casos finalistas (documento). Septiembre de 2000, p. 22: "Triple Kola". | |||||||

Análisis del mercado actualizado al 2002

Información actualizada a diciembre del 2002

La industria de Bebidas en el año 2002, presenta una tendencia creciente en su

producción; explicado por la producción de bebidas gaseosas en sus dos presentaciones, gaseosas con dulce y gaseosas sin dulce. Siendo la gaseosa con dulce la de mayor producción, además de haber mostrado un crecimiento de 125% entre 1996 y el 2002, en este último año la producción fue de 1,179.7 millones de litros, aunque presentó una ligera reducción con respecto al año anterior. En el caso de la gaseosa sin dulce, su producción muestra un crecimiento sostenido desde 1996 pasando de 26 millones hasta 46 millones de litros en el 2002.

El crecimiento en el mercado de gaseosas esta dado por el incremento en el consumo per-cápita, debido a la disminución de su precio(entre un 23% a 25 %). Otro factor importante para el crecimiento de esta industria sería el cambio de patrones de consumo, en los segmentos de bajo nivel de demanda, a los cuales se ha podido penetrar con los bajos precios de las nuevas marcas, creando una cultura de consumo de bebidas gaseosas que favorecerá a toda la industria cuando el nivel de ingreso mejore.

El consumo de gaseosas, tanto en Lima como en el resto del Perú, presenta mayores niveles de consumo per-capita. Así, en la actualidad se consumen alrededor de 42.5 litros por persona al año, cifra que hace cinco años ascendía a 30.76. Así tenemos que en el 2000 el consumo de bebidas gaseosas es de 28,573 millones de lts. anuales en promedio, y el mercado de gaseosas amarillas representaba el 34.52%.

El consumo actual sigue siendo reducido en comparación al nivel internacional (55 litros per-cápita).

En Latinoamérica se encuentran dos de los mercados de bebidas más grandes del mundo: México y Brasil. Después de Estados Unidos, México es el país con mayor consumo per capita al año, con 122 litros. Se estima que dentro de 10 años el mercado Latinoamericano será de más de 500 millones de personas con una distribución por edades en la que el 50% estará entre los 18 y 30 años de edad.

Entre 1997 y el 2002, el mercado Peruano de bebidas gaseosas se duplicó hasta alcanzar su tamaño actual de US$500 millones. El crecimiento se debió a la incursión en el mercado Limeño, que representa el 70% del total, de marcas regionales orientadas a los sectores de población con menor poder adquisitivo en un contexto recesivo donde el factor precio tenía mayor importancia. Dichas marcas lanzaron presentaciones de mayor litraje (3.1 litros) que presentan mejor rendimiento que las presentaciones tradicionales. Kola Real causó un cambio de gran magnitud entre 1997, cuando su participación del mercado era del 2%, y el 2001, con participación de mercado de 17% en detrimento principalmente de Pepsi.

Los mercados consumidores de bebidas gaseosas en Perú presentan expectativas de crecimiento debido a que se trata de un mercado con reducido consumo per cápita, sólo 42 litros frente al promedio de 69 litros en la región.

El mercado de bebidas gasificadas se caracteriza por una elevada concentración de la oferta. Según datos de la SUNAT, el sector se encuentra compuesto por alrededor de 390 empresas, de las cuales, 179 se encuentran establecidas en Lima y 96 en Arequipa. Asimismo, las cuatro principales empresas (ELSA, JR Lindley, AmBev e Industrias Añaños) concentran más del 90% del mercado. Así, ELSA y Lindley de manera conjunta representan aproximadamente el 60%; Ambev, el 19%; e, Industrias Añaños, el 13%. El 92% de la participación es explicada por las cuatro embotelladoras, en tanto existe una intensa rivalidad y competencia, debido a la ampliación de la base de consumo originada por el ingreso de embotelladoras regionales a partir de 1997 (algunas de las cuales fueron antes concesionarias de las principales embotelladoras), tras la apertura de la planta del Grupo Añaños, ubicada en Huachipa.

También se debe destacar que el sector experimentó en su interior importantes reestructuraciones, destinadas a incrementar la eficiencia empresarial. Así, en 1998 Embotelladora Latinoamericana (ELSA) realizó la fusión de sus divisiones en el interior del país, mientras que en el 2001 se firmó la alianza entre ELSA y la Corporación Lindley, para compartir la distribución de sus productos mediante la zonificación de sus operaciones al interior del país.

En términos de las marcas más vendidas, se tiene que cuatro marcas concentran alrededor del 80% del mercado. Estas marcas son: Inca Kola (26%), Coca Cola (25%), Kola Real (8%) y Pepsi (7%). (Anexo 1)

Además de la concentración de la oferta, la industria de bebidas gaseosas en el Perú muestra diversas características que condicionan su desempeño. La más importante es la relación que se establece entre las embotelladoras locales y las compañías que poseen las marcas, las que normalmente son transnacionales. Estas últimas otorgan la franquicia de sus productos para su elaboración, comercialización y distribución por parte de las embotelladoras en determinadas zonas del país.

Respecto de los niveles de consumo, éstos vienen determinados por tres factores principales: i) el crecimiento de la población; ii) la capacidad adquisitiva y precio; y, iii) los patrones de consumo o preferencias.

Si bien es cierto que la demanda interna se contrajo durante los últimos años, a partir del 2001 se viene registrando una recuperación debido a: i) la entrada de nuevos productos; y, ii) la caída de los precios. El precio de las bebidas gaseosas se ha reducido desde 1999 en cerca de 25%, ello debido al ingreso de las marcas "b-brands" al mercado. Esta reducción de precio ubica al Perú, según cifras del JP Morgan, como uno de los países con menor precio por litro en la región.

Internamente, existe una diferencia de precios entre las marcas "A" y las económicas “b-brands”, pero cada vez la brecha es menor debido a la elasticidad precio de la demanda de bebidas gaseosas, la cual es más elevada en los estratos bajos en donde se concentra una mayor proporción de la población. Sin embargo, la fidelidad hacia las marcas Coca Cola e Inca Cola, marcas “A”, permiten mantener un diferencial de precios entre 30-40% con respecto a las “b-brands”.

La mayor demanda y el ingreso agresivo de nuevas marcas están permitiendo una mayor expansión de las operaciones de algunas empresas hacia mercados externos, como por ejemplo Kola Real, la cual ha penetrado en los mercados de Ecuador, Venezuela y México.

Las bebidas gaseosas componen alrededor del 1.92% de la canasta básica familiar. Actualmente, el mercado peruano muestra un potencial de crecimiento debido a los reducidos consumos per cápita de este producto versus los otros países.

Existe un cambio en el estilo de vida en Latinoamérica que presenta un potencial a los productores de bebidas. Por una parte, la presión de tiempo en la región, sobre todo en las grandes áreas metropolitanas, se esta asemejando a la de otros países como Estados Unidos, con ello, vienen tiempos de comida más breves y la necesidad de productos prácticos de adquirir, llevar, consumir y descartar. Además, hay un notable cambio de influencia cultural desde la tradicional influencia europea, predominantemente Española, hacia la Norteamericana que estimula la practicidad y el consumismo.

A continuación se ha realizado un análisis FODA del mercado de bebidas gaseosas:

| Fortalezas | Oportunidades | Debilidades | Amenazas |

| Alto nivel de competitividad. | Potencial incremento del consumo. | Escaso nivel de exportaciones | Desaceleración de la demanda local. |

| Desarrollo de marcas locales | Incremento en la oferta de envases pet. | Alta estacionalidad en el consumo. | Nuevos ingresos de bebidas económicas. |

| Respaldo de importantes accionistas | Bajos márgenes de beneficios. | Incremento de la informalidad. | |

| Adecuada gestión gerencial. | Consumidores con escaso poder de compra. | ||

| Adecuado sistema de distribución |

La fuerte competencia en el mercado permitió expandir el consumo hacia los segmentos socio económicos menos favorecidos, sin embargo el consumo per-cápíta continúa siendo bajo, con relación al latinoamericano, lo cual se convierte en una importante oportunidad a medida que mejore la situación económica del país.

El acceso de oferentes al mercado peruano tiene diversas barreras como el posicionamiento de marcas, las economías de escala, los precios bajos y el tamaño del mercado. Así mismo el tamaño del mercado peruano lo hace poco atractivo a la competencia tanto es así que los productores nacionales tienen un 35% de capacidad ociosa.

Empresas con marcas propias y estrategias de distribución por tercerización, como Industrias Añaños, han sabido superar la barrera de las economías de escala y rápidamente ganar buena participación de mercado.

Debido a la diversidad de clientes y el creciente tamaño del mercado, es poco probable que estos puedan ejercer un gran poder de negociación sobre la industria. Sin embargo, puesto que los clientes no muestran fidelidad a una marca, la estandarización de la oferta, la importancia del factor precio al momento de definir la compra y el hecho que el costo de transferencia es nulo, esta fuerza competitiva se ve como de mediana intensidad.

En la elaboración de las gaseosas, aproximadamente el 60% de los costos de producción se concentra en tres insumos: azúcar, materia prima y esencia. En el caso de los envases, existen diversos proveedores, lo cual dificulta que estos puedan tener un poder de negociación sobre la industria.

Los avances tecnológicos en equipo para preparación y embotellado de bebidas gaseosas son tales que cada vez son menores los costos de inversión. La popularización de los envases desechables de PET reduce la inversión inicial en un parque de envases retornables de vidrio o plásticos. Se estima que el costo de instalación de una línea de producción de envases retornables es entre 4 y 5 veces mayor que el correspondiente a una línea de envases no retornables. Sin embargo, a pesar que la inversión inicial es mayor, dependiendo de la rotación que tengan los envases retornables, estos podrían ser más rentables en el mediano plazo.

Existe una tendencia de la demanda de desplazarse hacia las gaseosas sin dulce (“light”) y una fuerte penetración de sustitutos como néctares y jugos de fruta, agua mineral, agua, bebidas isotónicas y bebidas energéticas.

El incremento en la demanda de bebidas dietéticas tendría efecto moderado sobre las gaseosas de bajo precio pues las primeras están dirigidas a ciertos segmentos de mercado de mayor poder adquisitivo.

Tendencias del entorno

El mercado de bebidas gaseosas tanto en el Perú como en Latinoamérica se presenta como un mercado bastante competitivo en donde las marcas locales buscan competir con las grandes multinacionales de diferentes maneras.

Sin embargo el éxito logrado en cuanto a crecimiento en la participación de mercado, puede verse afectado por las diversas tendencias y amenazas que afronta el mercado de bebidas gaseosas tanto en el Perú como a nivel Latinoamericano.

Así, a continuación se detallan las principales tendencias que pueden identificarse dentro del mercado de bebidas gaseosas a la que se enfrenta la empresa.

1. Existe una tendencia generalizada en todos los mercados a que solo queden los competidores más fuertes y grandes, formándose una especie de oligopolio en donde se pueden encontrar grandes empresas que compiten entre sí por todo el mercado

2. La competencia en el negocio de bebidas gaseosas crecerá en dos niveles. Por un lado, las empresas multinacionales ganarán participación por medio de adquisiciones y alianzas estratégicas. Por el otro, las embotelladoras locales continuarán su desarrollo en mercados más pequeños pero fieles al producto local.

3. En el mercado peruano, se observa que el precio se está convirtiendo en el principal factor de decisión para optar por una o por otra marca.

4. La imagen de las bebidas gaseosas ha sido perjudicada por estudios que las nombran como una causa importante de la obesidad y las enfermedades asociadas a ella (United States Department of Agriculture: Food, Nutrition and Consumer Services). Hoy muchas empresas desarrollan productos con especificaciones que sean más acordes a la creciente conciencia del cuidado de la salud que existe en estos tiempos. Esto se refiere a productos light o con ingredientes más naturales.

5. Puesto que es fácil para las embotelladoras desarrollar productos similares a los de su competencia, cada vez en más difícil diferenciar los productos así que las empresas deben buscar una ventaja competitiva por medio de la diferenciación en otros aspectos. Asimismo, las mejores prácticas de la industria son imitadas por los competidores a través un benchmarking estratégico.

6. Existe un potencial de incremento en el consumo de bebidas gaseosa per capita en el ámbito latinoamericano (“Beverage Markets in Latin America to 2010”).

7. Una tendencia fuerte en los mercados de diversos productos es la que se refiere a la producción en armonía con el medio ambiente. Las empresas deben buscar forjarse la imagen de protector del medio ambiente buscando certificaciones como el ISO 14000.

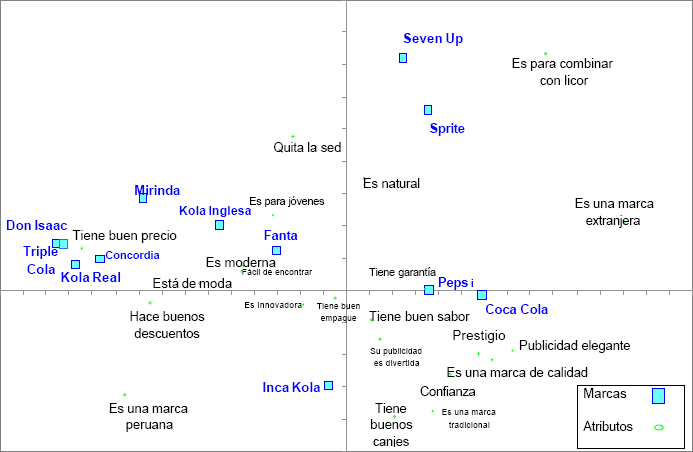

PERSONALIDAD DE LAS GASEOSA DEL MERCADO

Los consumidores son capaces de establecer un perfil de las marcas, así tenemos que Inca Kola es percibida como que tiene buenos canjes, su publicidad es divertida y una marca peruana (aunque viene alejándose de este atributo) anteriormente intrínseco. Coca Cola es considerada como de prestigio, tiene buen sabor y publicidad elegante. Kola Real tiene buen precio, y hace buenos descuentos. Triple Kola, Don Isaac y Concordia tienen buen precio, Sprite es para combinar con licor, quita la sed y es natural. Fanta es moderna es para jóvenes y es fácil de encontrar. Los atributos resaltados, justamente coinciden con los conceptos utilizados en la mayoría de estrategias publicitarias de cada marca, si hacemos el ejercicio de evocar cada campaña, por ejemplo Sprite (Obedece a tu sed), Fanta recurriendo a comics y niños, Kola Real (Relación tamaño/ precio), Triple Kola (con sus campañas de igualdad hacia el líder se puso de moda), encontraremos que se está revelando la buena estrategia de posicionamiento utilizada por las empresas y sus respectivas agencias publicitarias. Pese a ello se nota la posible confusión en el eje de bajo precio (sector izquierdo) donde abundan las marcas relacionadas, sumándose a las ya mencionadas Kola Real y Triple Kola, las marcas Don Isaac, Mirinda y Concordia.

MAPA DE POSICIONAMIENTO

La recordación de marcas muestra un panorama interesante ya que Inca Kola casi un icono del peruanismo es ubicada en el top of mind con 44%, aunque Coca Cola está bastante cerca con 42% que indica un empate técnico de acuerdo al margen de error estimado. A considerable distancia con 5% ubican a Pepsi que está en similar nivel que Kola Real (4%), además evocan a Sprite y Fanta cada una con 2%. Las posiciones se mantienen en el total awareness ascendiendo además de las ya mencionadas, Triple Kola y Seven Up. Como vemos en el cuadro a continuación.

TOP AWARENESS DE MARCAS DE BEBIDAS GASEOSAS

Para ubicarnos dentro del consumo actual, tenemos como declaración de último consumo a Inca Kola con 37% dejando en segundo lugar a Coca-Cola con 25%. Otra marca ya asentada como la tercera dentro del mercado peruano es Kola Real

(Industrias Añaños) con 16%, esta cola del “precio justo” a pesar de su limitada publicidad y distribución, ha conseguido estar dentro de las preferidas de los consumidores. En cuarto lugar tenemos a Pepsi con 5%, gaseosa que poco a poco ha ido disminuyendo en los niveles de consumo y preferencias en favor de Kola Real. Otras marcas mencionadas son Triple Kola (5%) y Fanta (3%).

ULTIMA MARCA DE BEBIDAS GASEOSAS CONSUMIDAS

Finalmente, es interesante señalar que estos datos se comprobaron con el “pantry check” que es la muestra física de los envases en los hogares entrevistados, en la que los resultados no muestran mayores variaciones y se hallan dentro del margen de error previsto, teniendo en cuenta que la gran parte son envases de más de un litro.

ANÁLISIS DE LA COMPETENCIA

-

EMBOTELLADORA ELSA

Embotelladora Latinoamericana S.A. (ELSA) tiene como objeto social la realización de actividades relacionadas con la industrialización y comercialización de bebidas en general (elaboración, embotellado, transporte y comercialización). ELSA es el principal embotellador de bebidas gaseosas del Perú y cuenta con licencia exclusiva de The Coca Cola Company para embotellar, distribuir y vender diversas marcas entre las que destacan: Coca Cola, Cola Cola Light, Fanta, Sprite, Schweppes, Nectarín y Ñusta; y en algunas zonas del Perú, las marcas Inca Kola3 e Inca Kola Diet. Asimismo, ELSA comercializa marcas propias de agua purificada San Antonio y San Luis y la marca Kola Inglesa.

El objetivo de la Empresa4es consolidar su posición en el mercado como principal embotellador, distribuidor y comercializador de bebidas gaseosas y aguas de mesa, buscando maximizar su rentabilidad a mediano y largo plazo. Para ello, sus actividades se vienen focalizando en: i) lanzamiento de nuevos productos y empaques; ii) aumentar el consumo per cápita de bebidas gaseosas; y, iii) mejorar su estructura de costos y gastos.

A continuación se ha realizado un análisis FODA de la embotelladora:

| Fortalezas y Oportunidades | Debilidades y Amenazas |

| Principal embotellador a nivel nacional. | Bajos indicadores de presencia y liquidez de la acción en el mercado bursátil |

| Sólida presencia de sus productos en el mercado en el ámbito nacional. • | Sector sensible al precio |

| Sólido respaldo patrimonial | |

| Bajo nivel de endeudamiento. | |

| Fidelidad a las marcas que comercializa. | |

| Fusión con J.R.Lindley que permitirá sinergias y ahorro en costos. | |

| Licencia exclusiva de TheCoca Cola Company para embotellar, distribuir y venderCoca-Cola y otras marcas |

-

INDUSTRIAS AÑAÑOS

Empresa familiar fundada en 1988 en el departamento de Ayacucho, Perú, con el objetivo de dedicarse a la elaboración y distribución de bebidas gaseosas y aguas de mesa. Luego de expandirse exitosamente por el interior del país, en 1997 la empresa decidió entrar a competir al mercado Limeño empleando una exitosa estrategia de calidad a bajos precios.

La empresa cuenta con plantas ubicadas estratégicamente en Lima, Huaura, Sullana, Trujillo y Arequipa (7 plantas en total) para abastecer el mercado peruano y tres en el extranjero en ciudad de Valencia (Venezuela), Puebla (México) y Machala en Ecuador.

Las marcas que maneja la empresa son Kola Real, Sabor de Oro, Plus Cola para gaseosas y la marca Cielo para agua de mesa. Las gaseosas Kola Real son tipo fantasía; Sabor de Oro es una bebida de color amarillo (competencia de triple Kola) y Plus Cola es una gaseosa color caramelo.

dios Especializados Elaboración: MAXIMI

Análisis FODA

Fortalezas

Precios competitivos. Situación que se ha logrado principalmente por no incurrir en los altos costos que significa el pago de un Royalty a la propietaria de una marca.

El sistema de distribución en alianza a pequeños comercializadores regionales y el uso de envases desechables le permite a las bebidas de Industrias Añaños estar en puntos en los que sus principales competidores no están.

Productos bien posicionados en los segmentos C, D y E que representan el 85% del mercado peruano.

La estructura de costos de la empresa le permite tener márgenes por arriba del promedio de la industria a pesar de vender sus productos a precios por debajo del promedio.

Internacionalización, lo cual le ha reducido su dependencia a un solo mercado y en el futuro le reducirá también sus problemas de estacionalidad.

Oportunidades

Aceptación de las presentaciones de gran litraje que tienen mayor rendimiento para el consumidor y menores costos de producción y distribución.

Bajo consumo per cápita de bebidas gaseosas en el Perú.

Desarrollo del Fenómeno del Niño, situación que acortará la estación de invierno en el Perú, con lo que período de mayores ventas se alarga.

Expansión hacia mercados externos. La aceptación que ha tenido Kola Real en mercados como los de Venezuela, Ecuador y recientemente México son indicios del éxito que la empresa tendría en emprendimientos internacionales a través de exportación del producto o la instalación de plantas. Las oportunidades de crecimiento en el extranjero colocarían a Industrias Añaños como un serio competidor para las grandes empresas de bebidas gaseosas en Latinoamérica. Dentro de los países que Kola Real viene observando se encuentran Colombia, Bolivia y los principales países de Centro América.

Elevación de márgenes tras el sinceramiento de precios de las gaseosas.

La empresa podría incrementar el valor agregado de su producto con nuevas presentaciones o con otros tipos de bebidas que no produce actualmente, como bebidas “light”.

Debilidades

El nivel de preferencia del consumidor por Kola Real es menor a su participación de mercado, siendo este su principal problema en cuanto a percepción de la marca dentro de su público objetivo.

Estrecha correlación de la marca con nivel de ingreso familiar, lo cual le dificultaría sus intenciones de expansión hacia mercados de niveles A y B.

Actualmente cuenta con cierta estacionalidad en sus ingresos, situación que se espera se vea reducida una vez que alcance su madurez dentro del mercado mexicano que cuenta con picos de ventas en los meses que tradicionalmente se reducen las ventas de bebidas gaseosas en Sudamérica.

Facilidad de imitación de sabores.

Amenazas

Elevada competencia a nivel de la industria y el valor agregado de los productos hacen que los márgenes de utilidad de las empresas del sector sean muy reducidos. La principal amenaza es que la guerra de precios continue.

Ingreso de nuevas bebidas economicas al mercado peruano. Dado el éxito que ha tenido la marca Kola Real, se ha dado una imitación de su estrategia. Existen a lo largo del país Embotelladoras Regionales que estan empezando a embotellar bebidas gaseosas bajo su propia marca y distribuyéndola en mercados minoristas.

Aumento de la informalidad en el mercado de fabricación de bebidas gaseosas. Ante la gran aceptación que ha tenido KolaReal.

Incremento en los costos de producción y comercializacion por aranceles a la importación de insumos o la imposición de gravamenes al producto.

GRUPO CONCORDIA

TRIPLE KOLA

El Producto Triple Kola:

-

Es una bebida gaseosa perteneciente al segmento de las amarillas.

-

Se comenzó a vender con éxito en el mercado ambulatorio.

-

Ha mantenido su presencia en eventos relacionados con gente joven (campeonatos o eventos de playa).

-

Por su sabor compite de manera directa con Inca Kola y en relación al precio compite con las marcas económicas, una de ellas Kola Real.

Posicionamiento:

-

Como la primera alternativa después de la gaseosa líder del mercado.

Slogan:

-

“Yo tomo Triple Kola porque obtengo el sabor que tanto me gusta a un precio razonable”.

Soporte:

-

Sabor similar al producto líder en el segmento amarillo y a menor costo.

Grupo Objetivo:

-

Hombres y mujeres entre 18 y 37 años perteneciente a los niveles socio-económicos C y D del mercado limeño donde el factor precio es el más importante y que consideren a Triple Kola como la primera o segunda opción después de la marca líder que es Inca Kola.

MIX COMERCIAL:

PRODUCTO:

Es una bebida gaseosa amarilla con 3 atributos importantes:

-

Sabor: comparable a la marca líder en el segmento de las gaseosas amarillas (Inca kola).

-

Calidad: la que está respaldada por el grupo concordia

-

Económica: precios bajos

PRECIO:

Producto que mantiene precios bajos para ser coherente con el NSE al que se dirige C/D.

PLAZA:

El grupo Concordia cuenta con su propia flota de distribución, haciendo llegar sus productos tanto a mayoristas como a minoristas incluyendo bodegas, autosevicios, supermercados, etc. (canal de distribución largo).

PROMOCION: No hay.

ANALISIS FODA

Fortalezas:

-

Es la segunda opción del líder en el segmento de gaseosas amarillas, esto hace que el consumidor que prefiere las bebidas de este perfil, tenga oportunidad de probar una nueva alternativa.

-

Tiene precios bajos y varias presentaciones con lo cual refleja la relación de Rendimiento - Precio, que es lo que busca el público al cual se dirige.

-

Tiene un programa de reducción de costos, lo que le permite entrar con un precio bajo y puede afrontar una guerra de precios. Cuenta con bajos costos logísticos debido a que usa envases PET.

-

Tiene el respaldo del grupo concordia, el cual en la actualidad pertenece a una gran compañía como es el caso de Ambev-Perú.

-

Experiencia en lanzamiento de nuevas marcas en provincias.

-

Es un producto fabricado por el GRUPO CONCORDIA el cual es elaborado teniendo como patrón los estrictos estándares de calidad fijados por PEPSCIO INC.

-

Trabajar según el concepto de alianza estratégica con los proveedores.

-

Mantiene su posición de líder en el norte del país (54% del mercado.)

-

Ha logrado el 26% del mercado limeño de gaseosas.

-

Triple Kola pasó del 1% al 10% en 9 meses.

Oportunidades:

-

El hecho de no tener un posicionamiento bien definido hace que le sea más fácil poder reposicionarse.

- La tendencia de los consumidores hacia las gaseosas de bajo precio se está incrementando.

- A través de prueba a ciegas realizadas, no se encontraba mucha diferencia entre Triple Kola y su competidor directo (Inca Kola); en Sabor, Color y Aroma.

- El consumo per capita es bajo, este le permite incentivar al consumidor a aumentar tanto el consumo como la frecuencia de tomar gaseosas.

- Tenía una buena participación en el norte del país (44%) en el segmento de las amarillas con lo que se esperaba que Triple Kola adquiera un buen papel en el mercado limeño.

Debilidades:

-

Al tener bajo precio, lo veían como un producto barato y lo relacionaban con baja calidad.

-

Poca aceptación en el punto de venta.

-

Debía hacer frente al gran valor que mantenía Inca Kola.

-

Tienen bajos márgenes de beneficios.

- No poder extender sus productos en la zona de la sierra central ya que existen embotelladoras artesanales que compiten en función a precios. De entrar a competir en precios el grupo Concordia tendría más oportunidad de resistir

Amenazas:

-

Hay una fuerte competencia en el mercado de gaseosas de bajo precio.

-

El sector informal de bebidas gaseosas está creciendo.

-

Desaceleración de la demanda local.

Estrategia de Comunicación:

| Mercado | NSE C y D |

| Misión | Posicionarse como la primera alternativa de la gaseosa líder del mercado (Aumentar 15% Part. Mcdo. en el segmento de gaseosas amarillas y 3% en el total de bebidas gaseosas). Aumentar Vol. Venta en 180% y mejorar los niveles de distribución para aumenta en 50% en los puntos de venta. |

| Mensaje | “El sabor que prefieres, a un menor precio” |

| Medios | Impresos (18%), Radios (14%), Prensa (4%) y Televisión (64%) |

| Money | No se obtuvo información precisa. |

| Medición | La campaña completa alcanzó una frecuencia de 17,2 y los 1.574,3 wtrp |

Pro:

-

Puede lanzar comerciales con cierta agresividad hacia la marca líder (Inca Kola) del segmento de gaseosas amarillas, ya que es su principal competidor y por ser líder no puede responder las agresiones de la segunda marca.

-

La publicidad de Triple Kola se lanzo por señal abierta en un horario donde hubo mucha audiencia, como es el caso del encuentro futbolístico entre Perú y Brasil. Con este hecho se consiguió que el lanzamiento tuviera óptimos niveles de alcance y frecuencia.

-

La campaña publicitaria tenía el respaldo Económico del Grupo Concordia.

Contra:

-

Triple Kola alegaba que sus comerciales se basaban en el humor, pero la verdad es que se orientaban a la burla o agresión hacia la marca líder del mercado de gaseosas amarillas.

-

Puede darse el caso de que los consumidores sientan cierto rechazo hacia la marca agresiva, ya que la líder está posicionada como la gaseosa más peruana.

-

Tuvo que afrontar demandas legales por parte de Inca Kola (Ver Anexo 1), lo cual ocasiona Gastos de tiempo y dinero (Abogados, multas, etc.) así como también se crea una mala imagen ante los consumidores, ya que se vuelve en un agresor y la competencia en la víctima.

ALGUNOS DATOS ACTUALES DEL GRUPO CONCORDIA

Triple Diet. En noviembre de 1998 Concordia ingresa al segmento de bebidas dietéticas con Triple Diet. Según Aldo Balarezo, gerente de marketing de Concordia S.A., el público objetivo al que se enfoca el producto está representado por el ama de casa joven, siempre dentro de los niveles socioeconómicos A y B. «Ella es la que toma las decisiones en el hogar», enfatiza el marketero.

El atributo diferencial de esta bebida es el no poseer cafeína. «Nos encontramos comunicando nuestra característica diferencial. Poco a poco estamos logrando que la gente pruebe nuestro producto», afirma Balarezo.

Otra ventaja es el sabor agradable que queda luego de ingerir Triple Diet, cualidad que no suelen presentar las bebidas dietéticas.

Dentro de la estrategia de comunicación se utilizó como medio principal la televisión. Se reforzó el concepto de bebida dietética asimilado por el consumidor resaltando la característica diferencial del producto (no tener cafeína). Como parte de la estrategia se colocaron afiches en los principales puntos de venta (tiendas y autoservicios) y se auspiciaron encuentros enfocados al tema del cuidado de la estética y la salud, como concursos de aeróbicos.

También se colocaron avisos en revistas especializadas dirigidas al segmento femenino y a los niveles socioeconómicos A y B. Balarezo recuerda además la presencia del producto en el concurso Miss Perú Universo, del que Triple Diet fue auspiciadora.

Concordia posee a su vez la franquicia de Pepsi en el norte del país. «Hemos venido trabajando con Pepsi Max obteniendo muy buenos resultados», señala Balarezo, quien se apresura en anunciar la reciente idea de reemplazar este producto por Pepsi Light, el cual, según indica, es superior al anterior en sabor y cuenta con un gran potencial de desarrollo. Por el momento, tal producto permanecerá en el mercado norteño.

La inversión publicitaria proyectada para la marca bordea los 180 mil dólares. Aldo Balarezo subraya que Triple Diet busca fundamentalmente la generación de la prueba del producto como principal estrategia de marketing.

Embotelladora Rivera a mediados de año 2000, determina que podía ganar participación robándole a un líder que no tenía una imitación directa, Inca Kola. Si revisamos el segmento Amarillo en el perfil por sabor observaremos que prácticamente el 90% a 92% siempre lo mantuvo Inca Kola mientras que un 4 a 5% pertenecía a Triple Kola, Kola Real consiguió un 2.75% para Enero del 2000. Es importante mencionar y analizar que el segmento amarillo cuenta con un 34.52% casi invariable de participación en el mercado total de gaseosas en Lima, siendo después del Coca Cola con un 34.89%, el más importante, aquí es donde se puede determinar la oportunidad de una marca que sea amarilla y con un concepto adecuado.

Industrias Añaños lanzó Sol de Oro y frenó ligeramente ser canibalizada por Triple Kola en sus centros de distribución, además Kola Real posee el posicionamiento de Precio antes que todas las marcas y esa es una ventaja competitiva, si comentar que sus costos de distribución son bajos considerando que utilizaba camionetas de terceros "privadas" ofreciéndoles márgenes bastante aceptables, su escasa publicidad, cambios de tamaño de envase, estereotipos adecuados como a "Margarito" en su presentación 2.26 Lt. (la Más grande del Perú), son sin duda movimientos muy audaces para mantener el posicionamiento de su marca "Rendimiento y Precio".

Inca Kola en su desesperación ha adquirido la marca Cruz, tratando de posicionarla como una marca guerrillera de bajo precio parece no haberle dado buenos resultados, además es un solo sabor (Kola Real son más de 5) y sobre todo sin atacar directamente a Triple Kola, su principal competidor en este momento, que si ofrece una batalla muy agresiva contra la bebida de sabor nacional.

Inca Kola debería aprovechar que cuenta con más de 90% de distribución y atacar mucho el merchandising que en muchos casos el de Triple Kola lo supera ampliamente (Más producto, Más atracción, Mejor Rotación), y atacar frontalmente acogiéndose para a la gran cantidad de años desde la Fundación de su empresa y Reducir sus precios hasta 30 o 40 centavos más que la competencia (Precios impares psicológicos) por un período mucho más largo digamos unos 6 meses, considero que en ese tiempo reduciría notablemente la participación de Triple Kola y Kola Real (El líder en costos requiere una elevada participación de mercado para ser rentable debido a lo pequeño de sus márgenes, de no ser así podría tener problemas financieros) y con una situación más estable y favorable como se espera puedan incrementar sus precios nuevamente pero con su competencia debilitada. Sabemos que un líder no debe de responder a agresiones de la segunda Marca pero somos marketeros y podemos hacerlo sutilmente.

DENUNCIA INKA COLA VS TRIPLE KOLA

| EXPEDIENTE | : | 001-2002 CONAR |

| DENUNCIANTE | : | CORPORACION INCA KOLA PERU |

| DENUNCIADA | : | EMBOTELLADORA RIVERA S.A. |

| DENUNCIA | : | En contra del anuncio publicitario en televisión del producto Triple Kola |

| AGENCIA | : | PARK FCB |

| PETITORIO | : | Retiro definitivo del anuncio publicitario denunciado. |

Lima, 06 de septiembre del 2002

VISTOS LOS SIGUIENTES ANTECEDENTES:

Se ha sometido a la consideración de la Comisión Permanente de Etica del Consejo de Autorregulación publicitaria, en adelante CONAR, la siguiente denuncia:

DESCRIPCION DEL ANUNCIO CUESTIONADO

El anuncio materia de la denuncia muestra primeramente la imagen de una señora y una impulsadora de Inca Kola en un supermercado. Luego aparece la imagen de la señora tomando una bebida Triple Kola de dos litros y medio de los mostradores, momento en que la impulsadota se acerca portando una botella de Inca Kola para decirle lo siguiente:

“Señora, señora, buenas. Mejor por qué no se lleva esta que le conviene más. Para empezar, la botella es retornable; es decir, cada vez que usted quiera comprar una nueva debe llevar una botella vacía a la bodega para que se la vendan. Y por si fuera poco señora, esta trae menos y cuesta más, pero ¿qué es un poco más de dinero en estos tiempos? ¿no? ¿Qué tal? ¿se anima?”

Ante tales explicaciones e interrogantes, la señora responde: “¿Dónde vives mamita?, y la voz dice “Triple kola, más de dos litros y medio a sólo dos soles cincuenta”, “Cada vez más gente la prefiere”.

NUEVA "TRIPLE KOLA"

Pepsico Internacional, la compañía líder mundial en el negocio de bebidas, anunció en conferencia de prensa el relanzamiento de la marca local Triple Kola con base en los tres atributos más importantes para las amas de casa del Perú: sabor, calidad y economía.

Fueron tres, también, las estrellas nacionales encargadas de hacer el anuncio: Eva Ayllón, Gisela Valcárcel y Mónica Zevallos, las mismas que por primera vez se presentan juntas avalando el relanzamiento nuevo y mejorado de la popular bebida nacional. Ellas no sólo serán las protagonistas de la nueva campaña publicitaria sino que transmitirán a las consumidoras del Perú cada uno de los 3 atributos en los cuales se basa el relanzamiento: sabor, calidad y economía.

Desde hace 30 años, Triple Kola ha estado junto a las familias peruanas. Sin duda, el cambio es una apuesta por capturar a aquellos que desean un producto de calidad y con gran sabor, pero a un precio más económico.

La campaña de relanzamiento se denomina "Nueva Triple Kola, descúbrela" y busca provocar a nuevos consumidores a probar la nueva fórmula de la bebida.

Para Fernando Olavarría, director de marketing de Pepsico, "el cambio de Triple Kola se sustenta en los tres beneficios que tiene el producto: sabor, calidad y economía. Decidimos dar este paso pues consideramos que el mercado lo exigía. Hemos mejorado la fórmula dándole un excelente sabor y estamos listos para usar nuestras triple fuerzas y llenar de Triple Kola cada hogar peruano".

La nueva campaña publicitaria, a iniciarse en los próximos días, sin duda llamará la atención: Mónica Zevallos, Gisela Valcárcel y Eva Ayllón, tres de las mujeres quienes por su gran éxito se han convertido en las más representativas del país, aparecerán juntas para los diversos avisos. Los spot publicitarios se basan en tres motivos protagonizados por las tres estrellas.

Recientemente, Pepsico, a través de su producto Pepsi, fue el auspiciador oficial de la Copa América Perú 2004 lo cual le trajo a la marca grandes beneficios no sólo con los consumidores sino con el comercio de todo el país

Este nuevo impulso que viene tomando la empresa en el país, se ve reforzado por el ingreso de la Compañía Cervecera AmBevPerú, quien se encarga de la producción y distribución de los productos de PepsiCo en Lima y el norte del país desde que asumió los activos productos de Embotelladora Rivera en el año 2003.

Con el relanzamiento de Triple Kola, PepsiCo Internacional reafirma su compromiso con el mercado local, preocupándose por llevar al mercado nacional de gaseosas un producto de calidad, buen sabor y al mejor precio.

AMBEV EN EL MERCADO DE BEBIDAS GASEOSAS:

Ambev anunció la compra de dos plantas, de gaseosa y agua de embotelladora Rivera, así como la obtención de la franquicia de Pepsico. El acuerdo contempla la producción y distribución de gaseosas en Lima y el norte del país (82% de mercado de gaseosas y 80% de mercado de cerveza), pero Ambev, al menos por ahora solo embotella las marcas de Pepsico (Pepsi, Seven-Up y Mirinda) y las marcas propias de Rivera (Concordia, Triple Kola y San Carlos). La importancia del acuerdo es que Ambev consiguió su propia red de distribución, podrá usar muy bien el conocimiento del mercado que tiene Rivera y especialmente los 140 mil puntos de venta a los que llega.

Evidentemente también hay otros beneficios; compartir locaciones, ahorros logísticos, división del costo fijo.

ANEXO

EVOLUCION DE PARTICIPACIÓN DE VENTAS DE GASEOSAS EN LIMA

| MEDICION | A99 | J99 | A99 | O99 | D99 | F00 | A00 | J00 | A00 |

| MILLONES DE LIT. | 28.074 | 24.227 | 28.958 | 27.994 | 29.629 | 31.162 | 31.979 | 25.180 | 25.971 |

| COCA COLA | 23.50 | 26.90 | 24.18 | 24.38 | 24.51 | 25.00 | 25.19 | 24.55 | 23.47 |

| FANTA | 4.70 | 4.60 | 3.79 | 3.25 | 3.52 | 2.74 | 2.65 | 2.32 | 2.12 |

| SPRITE | 7.40 | 7.70 | 6.96 | 6.53 | 7.59 | 6.51 | 6.45 | 6.35 | 5.73 |

| KOLA INGLESA | 2.80 | 1.50 | 1.26 | 1.44 | 1.51 | 1.29 | 1.07 | 0.92 | 0.88 |

| INCA KOLA | 28.60 | 27.70 | 29.40 | 30.83 | 28.58 | 28.24 | 27.83 | 25.08 | 22.90 |

| BIMBO BREAK | 2.30 | 1.80 | 0.79 | 0.32 | 0.33 | 0.48 | 0.38 | 0.25 | 0.04 |

| CONCORDIA | 1.10 | 0.90 | 1.12 | 1.85 | 2.74 | 2.71 | 2.65 | 3.41 | 3.89 |

| TRIPLE KOLA | 1.00 | 1.00 | 1.09 | 1.38 | 1.45 | 1.40 | 1.54 | 3.50 | 7.41 |

| KOLA TENTACIÓN | 6.00 | 3.70 | 1.72 | 1.33 | 1.14 | 0.88 | 0.80 | 0.64 | 0.42 |

| PEPSI | 1.40 | 4.50 | 10.80 | 10.44 | 9.40 | 9.56 | 9.53 | 8.77 | 8.81 |

| SEVEN UP | 0.90 | 0.50 | 0.41 | 0.59 | 0.83 | 3.13 | 4.01 | 4.27 | 4.17 |

| MIRINDA | 0.00 | 0.00 | 0.19 | 0.62 | 0.90 | 0.72 | 0.72 | 0.90 | 0.66 |

| KOLA REAL | 14.00 | 14.00 | 13.65 | 11.95 | 11.58 | 11.80 | 12.15 | 13.73 | 15.97 |

Empresa Privada. Año II, Nº 13, febrero de 1999, pp. 28-9: “Todo ya no queda en casa”.

Medio Empresarial. Año III, Nº 28, agosto de 2000, p. 51: “Gaseosas: precios embotellados”.

Marketing Estratégico. Año VIII, Nº 202, 1999, p.1: “Gaseosas económicas continúan ganando mercado: Kola Real captura 14% del mercado”.

A partir de 1999, estas empresas tienen como accionista mayoritario a Coca Cola Interamerican.

Punto de Venta. Año VII, Nº 76, 1999, p. 37: “La Tombokola incrementa ventas de Inca Kola en 159%”.

Según analistas de mercado, la competencia hizo que los precios d las bebidas gaseosas disminuyeran 40% en promedio (La Empresa, Nº 32, 20 de noviembre de 2000 (http://www.infonegocio.com.pe)): “El turno de las pequeñas: el precio sí hace la diferencia en el mercado de bebidas gaseosas”).

Medio Empresarial. Año III, Nº 28, agosto de 2000, p. 51: “Gaseosas: precios embotellados”.

Quinto concurso de efectividad de marketing y publicidad. Premios Effie Perú 2000. Casos finalistas (documento). Septiembre de 2000, p. 19 : “Triple Kola”.

Ibídem.

Gestión. 2 de noviembre de 2000, p. 23: “Guerra de colas… y de soles”.

Riesgos de Mercado. Noviembre de 2001, p. 84: “Gaseosas. Empresas desarrollan nuevos productos y mercados”.

Ibídem.

Por ejemplo, la exoneración de todos los impuestos creados o por crearse (excepto los tributos municipales), los derechos de importación y las contribuciones al IPSS.

El mercado limeño representaba el 65% del mercado de bebidas gaseosas del país. En el año 2000, esto equivalía a 33 millones de litros por mes.

Gestión. Sección Especial, 21 de noviembre de 2000, p. VII: “Concordia ampliará capacidad productiva de fábrica de Barranca”.

Ibídem.

El Comercio. Marzo de 2001: “Empeora las cosas y agranda los problemas”.

Quinto concurso de efectividad de marketing y publicidad. Premios Effie Perú 2000. Casos finalistas (documento). Septiembre de 2000, p. 19: “Triple Kola”.

Ibídem.

Quinto concurso de efectividad de marketing y publicidad. Premios Effie Perú 2000. Casos finalistas (documento). Septiembre de 2000, p. 21: “Triple Kola”.

Ibídem.

Gestión. Sección Especial, martes 21 de noviembre de 2000, p. VII: “Concordia ampliará capacidad productiva de fábrica de Barranca”.

Las gaseosas dulces en el año 2000 representaron el 96.5% del total de la producción.

Durante el 2000 el consumo aparente de bebidas gaseosas se incrementó 22.8%, siendo casi en su

totalidad abastecido por la producción nacional. El consumo per cápita fue de 41.8 litros por año,

creciendo cerca de 20.7%.

3 Dentro de las gaseosas “amarillas”, la participación de Inca Kola es de 31% para julio del 2000. Esta fue el blanco de los ataques de la competencia. En este segmento de gaseosass se encuentranTriple Cola(Concordia) y Don Isaac (Embotelladora Latina),mientras que el Grupo Añaños tiene en el mercado Sol de Oro.

4 Durante el 2000 sus ventas netas ascendieron a US$ 130 millones, creciendo ligeramente respecto a 1999 (3.5%), a pesar del mayor incremento de sus volúmenes vendidos, con lo cual redujo sus pérdidas en 34.5%.

Piura

Descargar

| Enviado por: | Bennimc |

| Idioma: | castellano |

| País: | Perú |

Todos los derechos reservados.