Administración y Dirección de Empresas

Administración y Dirección de Empresas

PARTE I (1,8 Pts)

1.- La Cía Solsys en su último Balance presenta Activos Circulantes por un monto de $ 600 millones y Pasivos Circulantes por un valor de $ 500 millones.

¿Qué efecto tendrían las siguientes operaciones sobre la razón corriente (o del circulante)? Calcule y explique: (0.9 Pts.)

Se compran al contado 2 nuevos camiones por un monto de $ 30 millones cada uno.

a.1) Por lo tanto, el índice circulante disminuye.

a.2) El índice de endeudamiento (d/k) se mantiene constante.

La empresa obtiene un préstamo de corto plazo de $ 100 millones para financiar el aumento en la inversión en cuentas por cobrar por el mismo valor.

a.1) Por lo tanto, el índice circulante disminuye.

a.2) El índice de endeudamiento (d/k) incrementa.

Para invertir en la ampliación de varias sucursales de la Cía., se venden acciones comunes por $ 200 millones.

Supuesto: Inversión simultánea

a.1) Por lo tanto, el índice circulante se mantiene constante.

a.2) El índice de endeudamiento (d/k) disminuye.

2.- Comente:” El Capital de Trabajo Neto debe ser siempre positivo, ya que de lo contrario, la empresa no estará en condiciones de cumplir oportunamente con sus compromisos de Corto Plazo”. (0,9 Pts.)

Falso:

-

Depende de los montos y los ciclos de maduración de los activos circulantes respecto de la rotación del financiamiento de los proveedores.

-

Depende del perfil de pagos de los pasivos corto plazo respecto del perfil de transformación en efectivo de los activos circulantes.

-

Depende de la capacidad de la empresa para hacer usos de líneas de créditos o sobregiros.

-

Depende de la capacidad de los accionistas para auxiliar en momento de iliquidez de la empresa con aportes frescos.

PARTE II (2,1 Pts)

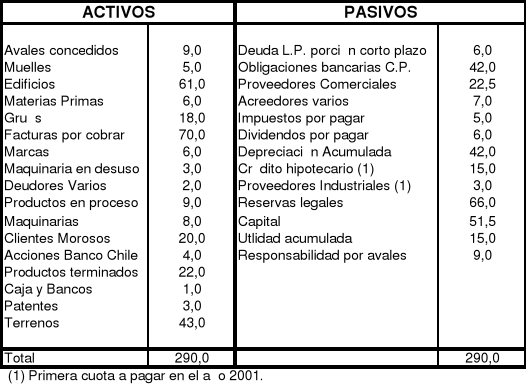

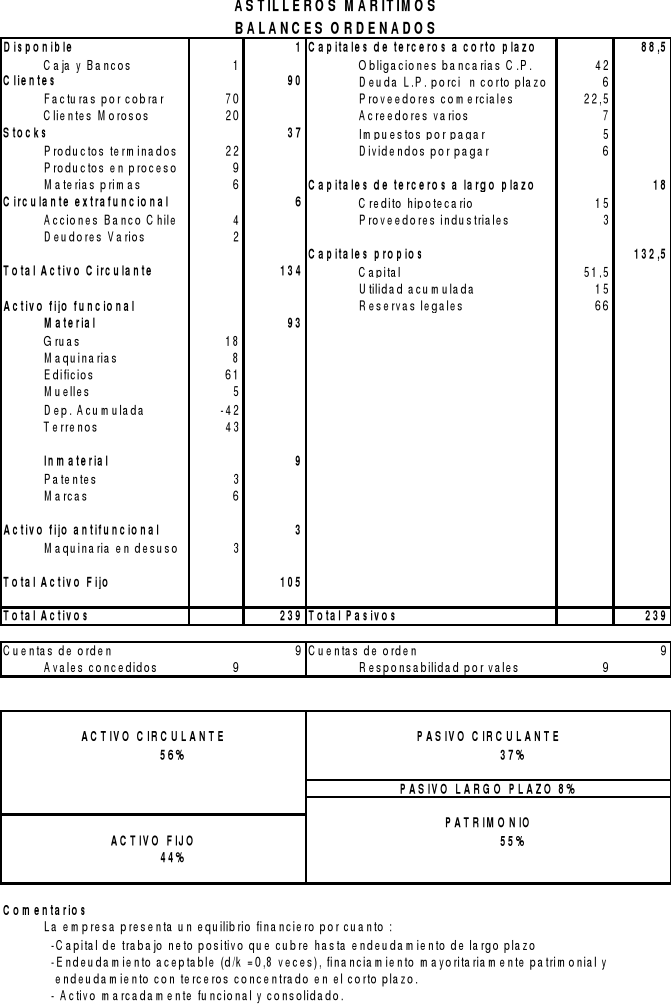

La empresa “Astilleros Marítimos S.A.” presenta el siguiente estado financiero al 31 de diciembre de 1999 :

Se pide:

Ordene el balance de la compañía de acuerdo al criterio financiero-económico.

Realice un análisis estático de la entidad.

TEMA III (2,1 Puntos)

La Cía., BERNY'S S.A. se dedica a la producción de partes y piezas requeridos en la elaboración de productos electrodomésticos.

A continuación se presentan los Balances correspondientes a los años 2002 y 2003 y la Cuenta de Resultados del 2003.

| COMPAÑIA BERNY'S | ||

| (M$) | ||

| ACTIVO | 2002 | 2003 |

| Caja | 3.000 | 1.500 |

| Cuentas por Cobrar | 6.600 | 15.600 |

| Prov. Incobrables | -600 | -900 |

| Inventarios | 4.200 | 3.000 |

| Total Activos Circ. | 13.200 | 19.200 |

|

|

|

|

| Terrenos | 15.000 | 20.700 |

| Maquinarias | 12.000 | 7.650 |

| Dep. Acumulada | -3.000 | -2.400 |

| Total Activo Fijo Neto | 24.000 | 25.950 |

| Total Activos | 37.200 | 45.150 |

|

|

| |

| PASIVOS |

|

|

| Cuentas por pagar | 4.800 | 6.000 |

| Dividendos por pagar | 3.000 | 2.250 |

| Total Pasivos Circ. | 7.800 | 8.250 |

|

|

|

|

| Capital | 24.000 | 29.700 |

| Utilidades retenidas | 5.400 | 7.200 |

| Total Patrimonio | 29.400 | 36.900 |

| Total Pasivos | 37.200 | 45.150 |

| ESTADOS DE RESULTADOS AÑO 2003 | |

| (M$) | |

| Ingrsos Explotación | 40.500 |

| Costo Explotación | 24.300 |

| Margen Bruto | 16.200 |

| Depreciación | 1.050 |

| Gastos de Adm. y Ventas | 6.450 |

| Resultado Operacional | 8.700 |

|

|

|

| Utilidad Venta Máquina | 1.800 |

| Resultado Ejercicio | 10.500 |

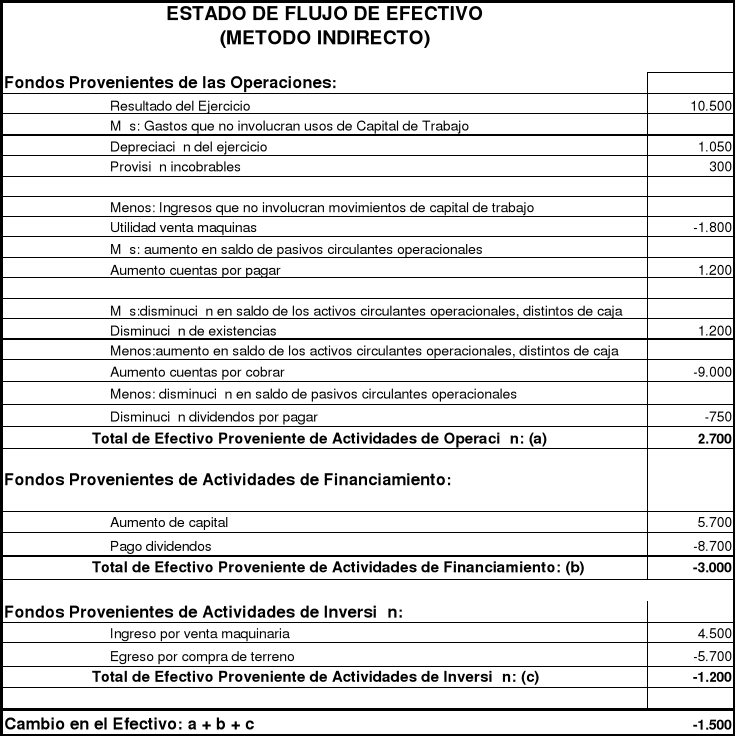

Nota: Adicionalmente cabe señalar que, la Cía. no realizó inversiones nuevas en maquinarias y que la provisión de incobrables del año fue de $600.000, la cual se encuentra incluida en los Gastos de Adm. y Ventas.

A partir de los Estados Financieros proporcionados, se pide que Ud.

-

Prepare el Estado de Flujo de Efectivo correspondiente al año 2003

-

Analice e interprete los resultados obtenidos.

Comentarios

El efectivo de la compañía se redujo en M$ 1.500 como consecuencia de una disminución de recursos provenientes de las actividades de financiamiento y aplicación de efectivo en actividades de inversión, que no fue compensado con los mayores fondos obtenidos de la operación. En particular, se destaca los desembolsos por concepto de pago de dividendos, la mayor inversión en cuentas por cobrar y la compra de terreno, que no pudieron ser financiados con los recursos obtenidos del aumento de capital, el resultado del ejercicio y la depreciación.

Descargar

| Enviado por: | Satriani |

| Idioma: | castellano |

| País: | Chile |

Todos los derechos reservados.