Administración y Dirección de Empresas

Administración y Dirección de empresas

INDICE

Introducción 5

UNIDAD 1 CONTEXTOS BÁSICOS DE LA FORMULACIÓN

Y EVALUACIÓN DE PROYECTOS 6

El Estudio de Proyectos 7

Preparación y Evaluación de Proyectos 7

1.3 La Toma de Decisiones asociadas a un Proyecto 8

1.4 La Evaluación de Proyecto 8

Evaluación Social de Proyectos 9

Los Proyectos en la Planificación del Desarrollo 9

UNIDAD 2 ETAPAS EN LA FORMULACIÓN DE UN PROYECTO 10

2.- El proceso de Preparación y Evaluación de Proyectos 11

2.1 Alcances del estudio de proyecto 11

2.2 El estudio del proyecto como proceso 13

2.3 El estudio técnico del proyecto 16

2.4 El estudio del mercado 17

2.5 El estudio Organizacional y Legal 18

2.6 El Estudio Financiero 19

Estudio del Impacto Ambiental 20

UNIDAD 3 ESTUDIO DE MERCADO 23

3.1 El Estudio de Mercado 24

3.2 El Mercado del Proyecto 24

3.3 Objetivos Del Estudio De Mercado 26

3.4 Etapas Del Estudio De Mercado 26

3.5 El Consumidor 27

3.6 Estrategia Comercial 27

3.6.1 Producto 27

3.6.2 Canales de Distribución: 28

3.6.3 Precio 29

3.6.4 Promoción 29

3.6.5 Estrategias de Crecimiento y Diversificación 30

3.7 Técnicas de Proyección del Mercado 31

3.7.1 El ámbito de la proyección 32

3.7.2 Métodos de Proyección 32

3.7.2.1 Los modelos de series de tiempo 33

3.7.2.2 Los Métodos Subjetivos 33

3.7.2.3 El método Delphi 33

3.7.2.4 El Consenso de Panel 34

3.7.2.5 Modelos Causales 34

Modelos de series de tiempo 37

UNIDAD 4 ESTUDIO TÉCNICO, LEGAL Y

ORGANIZACIONAL 39

4.1.- Antecedentes Económicos del Estudio Técnico 40

4.1.1 Alcances del Estudio de Ingeniería 40

4.1.2 Proceso Productivo 40

4.1.3 Efectos Económicos de la Ingeniería 41

4.1.4 Economías de Escala 41

4.1.5 Inversiones en Equipamiento 41

4.1.6 Valorización de las Inversiones en Obras Físicas 42

4.1.7 Balance de Personal 42

4.1.8 Elección entre Alternativas Tecnológicas 43

4.2. La Determinación del Tamaño 44

4.2.1 Factores que Determinan el Tamaño de un Proyecto 44

4.2.2 Economía del tamaño 45

4.2.3 La optimización del tamaño 45

4.2.4 El tamaño de un proyecto con mercado creciente 46

4.3.- Decisiones de Localización 46

4.3.1 El estudio de la localización 46

4.3.2 Factores de localización 47

4.3.3 Métodos de evaluación por factores no cuantificables 47

4.3.4 Método cualitativo por puntos 49

4.3.5 Maximización del valor actual neto 49

4.4.- Efectos Económicos de los Aspectos Organizacionales 50

4.4.1 El estudio de la organización de proyecto 50

4.4.2 Efectos económicos de las variables organizacionales 51

4.4.3 Factores organizacionales 52

4.4.4 Inversiones en organización 53

4.4.5 Costos de operación administrativa 54

Importancia de los sistemas y procedimientos administrativos en la

preparación y evaluación de proyectos 55

4.4.7 Impacto de un proyecto sobre la estructura administrativa existente 56

4.5 Estudio Legal 56

4.5.1- Antecedentes Económicos del Estudio Legal 56

4.5.2 La importancia del marco legal 56

4.5.3 Principales consideraciones económicas del estudio legal 57

El ordenamiento jurídico de la organización social 58

UNIDAD 5 ESTUDIO ECONÓMICO 59

5. Estimación De Costos 60

5.1 Información de costos para la toma de decisiones 60

5.2 Costos Diferenciales 60

5.3 Costos Futuros 62

5.4 Costos Pertinentes de Sustitución de Instalaciones 64

5.5 Sustitución con aumento de capacidad 65

5.6 Elementos Relevantes de Costos 66

5.7 Costos Sepultados 66

5.8 Costos Pertinentes de Producción 67

5.9 Funciones de Costos de Corto Plazo 68

5.10 Análisis costo- volumen- utilidad 68

5.11 Costos contables 71

5.12 Costos de Financiamiento de un Proyecto 73

5.12.1 El Préstamo 73

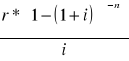

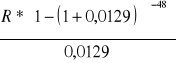

Calculo de la cuota 73

Tabla de Amortización 74

UNIDAD 6 EVALUACIÓN ECONÓMICA 77

6.1 Las Inversiones Del Proyecto 78

6.1.1 Inversiones previas a la puesta en marcha 78

6.1.1.1.- Activos fijos 78

6.1.1.2 Activos intangibles o Gastos de puesta en marcha 78

6.1.1.3 Inversiones en capital de trabajo 79

6.1.1.3.1 Métodos para determinar el Capital de Trabajo 79

6.2 Inversiones durante la operación 81

6.3.- Beneficios De Un Proyecto 82

6.3.1 Tipos de Beneficios 82

6.3.1.1 Valor de desecho 83

6.4 Flujo de Caja 84

Tipos de Flujos de Caja 84

Flujo de Caja según tipo de Proyecto 85

Técnicas de Evaluación de Inversiones 88

6.5.1.- Fundamentos de Matemáticas Financieras 88

6.5.2 El criterio del valor actual neto VAN 89

6.5.3 El criterio de la Tasa Interna de Retorno TIR 89

6.5.4 Tasa Interna de Retorno versus Valor Actual Neto 90

6.5.5 Otros criterios de decisión 91

6.5.6 Efectos de la inflación en la evaluación del proyecto 91

6.6.- Análisis de Riesgo 92

6.6.1 El riesgo en los proyectos 93

6.6.2 La medición del riesgo 93

6.6.3 Métodos para trabajar el riesgo 93

6.6.4 Consideraciones preliminares 98

6.6.5 El Modelo unidimensional de la sensibilización del VAN 99

6.6.6 El modelo multidimensional de la sensibilización del VAN 99

6.6.7 El modelo de sensibilidad de la TIR 100

6.6.8 Usos y abusos de la sensibilidad 100

ANEXOS 102

Anexo 1 Tipología De Estructuras Organizadas 103

Anexo 2 La Depreciación Y Su Efecto En El Flujo De Caja 104

Anexo 3 Capital De Trabajo 107

Anexo 4 Valor De Desecho 110

Anexo 5 Técnicas De Evaluación De Inversiones 114

Anexo 6 Tasa De Costo De Capital Según Forma De Financiamiento 128

Anexo 7 Vida Útil Normal A Los Bienes Físicos Del Activo Inmovilizado Para

Los Efectos De Su Depreciación 130

Anexo 8 Casos Resueltos 139

Anexo 9 Casos Propuestos 148

INTRODUCCIÓN

Las empresas tienen como característica principal perdurar en el tiempo. Para ello la administración debe procurar maximizar rentabilidad y minimizar los riesgos de las decisiones, tanto de corto como de largo plazo.

Un requisito para perdurar en el tiempo es la adaptación, es decir, estar atento a las condiciones del mercado, la competencia como las exigencias de los consumidores, creando nuevos productos, llegando a nuevos mercados, como modificando equipos o procesos productivos, etc.

Lo anterior involucra tomar decisiones, que en la mayoría de los casos no existe certeza respecto de los efectos o resultados. Cuando la decisión involucra grandes cantidades de dinero, una mala decisión puede significar serios daños a la viabilidad de la empresa, o a la estabilidad laboral de quien toma las decisiones o de la fuerza laboral que se encuentra relacionada.

En el presente manual se pretende entregar las herramientas que ayuden al tomador de decisiones a disminuir el riesgo de éstas.

Para la formulación de proyectos se desarrolla en forma muy resumida algunos elementos que el evaluador debe tener presente como por ejemplo, de administración, estadística, costos, finanzas, entre otros.

En general este manual no pretende entregar conocimientos nuevos, sino más bien integrar o relacionar contenidos de las distintas asignaturas de los semestres anteriores, que en forma sistémica facilitan la toma de decisiones.

UNIDAD 1

CONTEXTOS BÁSICOS DE LA FORMULACIÓN Y EVALUACIÓN DE PROYECTOS

El Estudio de Proyectos

La preparación y evaluación de proyectos, es un instrumento de uso prioritario, para implementar iniciativas de inversión.

El objetivo de este capítulo es crear, recopilar y analizar en forma sistemática un conjunto de antecedentes económicos que permiten juzgar cualitativamente y cuantitativamente las ventajas y desventajas de asignar recursos a una determinada iniciativa.

La técnica no debe ser tomada como decisional, así será posible rechazar un proyecto rentable y aceptar uno no rentable.

Preparación y Evaluación de Proyectos

Un proyecto no es ni más menos que la búsqueda de una solución inteligente al planteamiento de un problema que tiende a resolver, entre tantas, una necesidad humana. Este surge como respuesta a una “idea” que busca ya sea la solución de un problema o la forma para aprovechar una oportunidad de negocio, que por lo general corresponde a la solución de un problema de terceros.

Si se desea evaluar un proyecto de creación de un nuevo negocio, tal proyecto debe evaluarse en términos de conveniencia, de tal forma que se asegure que habrá de resolver una necesidad humana en forma eficiente, segura y rentable, en otras palabras, dar la mejor solución al “problema económico”

La optimización de la solución, se inicia incluso antes de preparar y evaluar un proyecto, la cual se va a desarrollar en dos etapas:

1.- Se preparará el proyecto, es decir, se determinara la magnitud de sus inversiones, costos y beneficios.

2.- Se evaluará el proyecto, o sea, se medirá la rentabilidad de la inversión.

Ambas etapas constituyen la preinversión.

Las causas del fracaso o del éxito de un proyecto pueden ser múltiples y de diversas naturalezas:

a-) Cambio tecnológico

b-) Cambio en el contexto político

c-) Cambio en las relaciones comerciales internacionales

d-) Inestabilidad de la naturaleza.

e-) El entorno institucional.

f-) Las normativas legales y otros factores hacen que la predicción perfecta sea imposible.

Lo anterior no debe servir de excusa para evaluar proyecto. Por el contrario, con la preparación y evaluación será posible la reducción de la incertidumbre inicial respecto de la conveniencia de llevar a cabo una inversión.

No es posible calificar de malo un proyecto por el solo hecho de no haber tenido éxito práctico, tampoco puede ser calificado de bueno un proyecto que, teniendo éxito, ha estado sostenido mediante expedientes casuísticos. Los subsidios, pueden hacer viables proyectos que no deberían serlo al eliminarse los factores de subsidiariedad que los apoyaban.

1.3 La Toma de Decisiones asociadas a un Proyecto

La toma de decisión implica un riesgo. Al preparar y evaluar un proyecto se esta disminuyendo la incertidumbre de las distintas variables que pueden influir en su viabilidad.

Es aquí donde se determinan las ventajas y desventajas que significa la asignación de recursos a una determinada idea o a un objetivo determinado se le denomina “evaluación de proyectos”.

1.4 La Evaluación de Proyecto

Si se encarga la evaluación de un mismo proyecto a dos especialistas diferentes, seguramente el resultados de ambos será diverso, por el hecho de que se basa en estimaciones de lo que se esperan sean en el futuro los beneficios y costo, más aun, el que evalúa el proyecto toma un horizonte de tiempo, normalmente diez años, sin conocer la fecha en que el inversionista pueda desear y estar en condiciones de llevarlo a cabo y “adivina” que puede pasar en ese periodo, difícilmente dos especialistas coincidirán en esta apreciación del futuro.

Por ejemplo:

-

Si se les pregunta a dos personas cual será el resultado del próximo partido de la Selección chilena de Fútbol, lo más probable que las respuestas sean distintas.

-

Generalmente se hacen encuestas a expertos respecto a cual será el crecimiento del país para el año siguiente. Estos a pesar de tener acceso a la misma información NO coinciden en la respuesta.

La evaluación de proyectos pretende medir objetivamente ciertas magnitudes cuantitativas que resultan del estudio de proyecto y dan origen a operaciones matemáticas que permiten obtener diferentes coeficientes de evaluación. Lo realmente decisivo es poder plantear las premisas y supuestos que hayan sido sometidos y que deben nacer de la realidad misma en que el proyecto estará inserto y en el que deberá rendir sus beneficios, lo que permitirá definir en forma satisfactoria el criterio de evaluación que sea más adecuado.

1.5 Evaluación Social de Proyectos

La evaluación social de proyectos compara los costos y beneficios que una determina inversión puede tener para la comunidad de un país en su conjunto. No siempre un proyecto que es rentable para un particular es también rentable para comunidad y viceversa.

Tanto la evaluación social como la privada usan criterios similares, aunque difieren en la valorización de las variables determinantes de los costos y beneficios. La evaluación privada trabaja con el criterio de precio de mercado, mientras que la evaluación social lo hace con el precio sombra o sociales, igualmente la evaluación privada considera los efectos directos de los impuestos, subsidios u otros, lo que pueden ser descartadas por la evaluación social.

Ejemplos de proyectos privados pueden ser:

-

Instalar un Pub

-

Crear un Complejo Turístico

-

Implementar un Restorán de comida típica chilena

-

Comprar una Micro

Ejemplos de proyectos sociales pueden ser:

-

Crear un Centro de Atención Diurna para niños de escasos recursos

-

Instalar un albergue para personas que viven en las calles

-

Crear un Jardín Infantil para madres jefas de hogar.

-

Ampliar la cobertura de un comedor abierto

1.6 Los Proyectos en la Planificación del Desarrollo

La planificación constituye un proceso mediador entre el futuro y el presente. Se ha señalado que el futuro es incierto, fundamentalmente dependerá de la actitud que adopten los hombres en el presente.

Explorar e indagar sobre el futuro ayuda a decidir anticipadamente en forma más eficaz. Si no se efectúa esa indagación y no se prevén las posibilidades del mañana, se corre el riesgo evidente de actuar en forma tardía ante problemas ya creados. El proyecto debe decidirse cuanto antes será el monto de la inversión que debe hacerse para su puesta en marcha, además hay que prever cuantitativamente los resultados posibles del desarrollo global o sectorial, sino, además, el comportamiento de los distintos componentes de la sociedad.

Planificar el desarrollo significa determinar los objetivos y las metas dentro de un sistema económico.

UNIDAD 2

Etapas en la formulación de un proyecto

2.- El proceso de Preparación y Evaluación de Proyectos

El objetivo de este capítulo es presentar, como un proceso, el esquema global de la preparación y evaluación de un proyecto individual.

El estudio del proyecto pretende contestar el interrogante de sí es o no conveniente realizar una determinada inversión. Esta recomendación sólo será posible si se dispone de todos los elementos de juicio necesarios para tomar la decisión.

Con este objetivo, el estudio de viabilidad debe intentar simular con el máximo de precisión lo que sucederá con el proyecto si fuese implementado, aunque difícilmente pueda determinarse con exactitud el resultado que se logrará. De esta forma, se estimará los beneficios y costos que probablemente ocasionaría y, por lo tanto, que pueden evaluarse.

2.1 Alcances del estudio de proyecto

Si bien toda decisión de inversión debe responder a un estudio previo de las ventajas y desventajas asociadas a su implementación, la profundidad con que se realice dependerá de lo que aconseje cada proyecto en particular.

En términos generales, seis son los estudios particulares que deben realizarse para evaluar un proyecto: Los de la viabilidad comercial, técnica, legal, de gestión, de impacto ambiental y financiera, si se trata de un inversionista privado, o económica, si se trata de evaluar el impacto en la estructura económica del país. Cualquiera de ellos que llegue a una conclusión negativa determinará que el proyecto no se lleve a cabo, aunque razones estratégicas, humanitarias u otras de índole subjetivas podrían hacer recomendable una opción que no sea viable financiera o económicamente.

Por lo regular, el estudio de una inversión se centra en la viabilidad económica o financiera, y toma al resto de las variables únicamente como referencia.

Sin embargo, cada uno de los seis elementos señalado puede, de una u otra forma, determinar que un proyecto no se concrete en la realidad.

El estudio de viabilidad comercial indicará si el mercado es o no sensible al bien o servicio producido por el proyecto y la aceptabilidad que tendría en su consumo o uso, permitiendo, de esta forma, determinar la postergación o rechazo de un proyecto, sin tener que asumir los costos que implica un estudio económico completo. En muchos casos, la viabilidad comercial se incorpora como parte del estudio de mercado en la viabilidad financiera.

El estudio de viabilidad técnica estudia las posibilidades materiales, físicas o químicas de producir el bien o servicio que desea generarse con el proyecto. Muchos proyectos nuevos requieren ser probados técnicamente para garantizar la capacidad de su producción, incluso antes de determinar si son o no convenientes desde el punto de vista de su rentabilidad económica.

Un proyecto puede ser viable tanto por tener un mercado asegurado como por ser técnicamente factible.

El estudio de viabilidad legal, señala si es posible en base a las leyes y normas llevar a cabo el proyecto. Existen algunas disposiciones legales que impiden, limitan o inclusive favorecen la implementación de cierta idea.

El estudio de la viabilidad de gestión es el que normalmente recibe menos atención, a pesar de que muchos proyectos fracasan por falta de capacidad administrativa para emprenderlo. El objeto de este estudio es, principalmente, definir si existen las condiciones mínimas necesarias para garantizar la viabilidad de la implementación, tanto en lo estructural como en lo funcional. La importancia de este aspecto hace que se revise la presentación de un estudio de viabilidad financiera con un doble objetivo: estimar la rentabilidad de la inversión y verificar si existen incongruencias que permitan apreciar la falta de capacidad de gestión.

El estudio de Impacto Ambiental, es hoy en día uno de los aspectos que también deben ser considerados en muchos proyectos de inversión, por su efecto que puede tener su implementación en el medio ambiente o en la población.

El estudio de viabilidad financiera de un proyecto determina, en último término, su aprobación o rechazo. Este mide la rentabilidad que retorna la inversión, todo medido en bases monetarias.

La profundidad con que se analice cada uno de estos seis elementos dependerá, como se señaló, de las características de cada proyecto. Obviamente, la mayor parte requerirá más estudios económicos o técnicos. Sin embargo, ninguno de los restantes debe obviarse en el estudio de factibilidad de un proyecto

Este manual se preocupa fundamentalmente del estudio de factibilidad financiera, es decir más que con el objetivo de verificar su viabilidad respectiva, se efectuará estudios de mercado, técnicos, legales, de impacto ambiental y organizacional para extraer los elementos monetarios que permitirá evaluar financieramente el proyecto.

2.2 El estudio del proyecto como proceso

El proceso de un proyecto reconoce, cuatro grandes etapas:

Idea

Pre-inversión

Inversión

Operación.

La etapa de idea puede enfrentarse sistemáticamente bajo una modalidad de gerencia de beneficios; es decir, donde la organización está estructurada operacionalmente bajo un esquema de búsqueda permanente de nuevas ideas de proyecto. Para ello, intenta en forma ordenada identificar problemas que puedan resolverse y oportunidades de negocio que puedan aprovecharse. Las diferentes formas de solucionar un problema o aprovechar una oportunidad constituirán las ideas de proyecto.

Se puede afirmar que la idea de un proyecto, más que una ocurrencia afortunada de un inversionista, generalmente representa la realización de un diagnóstico que identifica distintas vías de solución.

En la etapa de preinversión se realiza los distintos estudios de viabilidad: perfil, prefactibilidad y factibilidad.

El nivel de estudio inicial es denominado “perfil”, el cual se elabora a partir de la información existente, del juicio común y de la opinión que da la experiencia. En términos monetarios, sólo presenta estimaciones muy globales de las inversiones, costos o ingresos, sin entrar en investigaciones de terreno.

En este análisis es fundamental efectuar algunas consideraciones previas acerca de la situación “sin proyecto”; es decir, intentar proyectar qué pasará en el futuro si no se pone en marcha el proyecto antes de decidir si conviene o no su implementación

En el estudio de perfil, más que calcular la rentabilidad del proyecto, se busca determinar si existe alguna razón que justifique el abandono de una idea antes de que se destinen recursos, a veces de magnitudes importantes, para calcular la rentabilidad en niveles más acabados de estudio, como la prefactibilidad.

Otro nivel de estudio es el llamado de “prefactibilidad”, este estudio profundiza la investigación, y se basa principalmente en información de fuentes secundarias para definir, con cierta aproximación, las variables principales referidas al mercado, a las alternativas técnicas de producción y a la capacidad financiera de los inversionistas, entre otras. En términos generales, se estiman las inversiones probables, los costos de operación y los ingresos que demandará y generará el proyecto.

Fundamentalmente, esta etapa se caracteriza por descartar soluciones con mayores elementos de juicio. Para ello se profundizan los aspectos señalados preliminarmente como críticos por el estudio de perfil, aunque sigue siendo una investigación basada en información secundaria, no demostrativa.

Para la aproximación de las cifras hace recomendable la sensibilización de los resultados obtenidos, o sea, medir cómo cambia la rentabilidad ante modificaciones en el comportamiento de las variables.

Como resultado de este estudio, surge la recomendación de su aprobación, su continuación a niveles más profundos de estudios, su abandono o su postergación hasta que se cumplan determinadas condiciones mínimas que deberán explicarse.

El estudio más acabado, denominado de “factibilidad”, se elabora sobre la base de antecedentes precisos obtenidos mayoritariamente a través de fuentes primarias de información. Las variables cualitativas son mínimas comparadas con los estudios anteriores. El cálculo de las variables financieras y económicas debe ser lo suficientemente demostrativo para justificar la valoración de los distintos ítemes.

Esta etapa constituye el paso final del estudio preinversional. Por tal motivo, entre las responsabilidades del evaluador, más allá del simple estudio de viabilidad, está la de velar por la optimización de todos aquellos aspectos que dependen de una decisión de tipo económico.

El estudio de proyectos, cualquiera sea la profundidad con que se realice, distingue dos grandes etapas: la formulación y preparación y la evaluación.

La primera tiene como objeto definir todas las características que tengan un grado de efecto en el flujo de ingresos y egresos monetarios del proyecto y calcular su magnitud. La segunda etapa, con metodologías muy definidas, busca determinar la rentabilidad de la inversión en el proyecto

En muchos casos será necesario efectuar evaluaciones durante la etapa de formulación del proyecto.

En la etapa de formulación y preparación se reconoce, a su vez, dos sub-etapas: una que se caracteriza por recopilar información, y otra que se encarga de sistematizar, en términos monetarios, la información disponible, esta sistematización se traduce en la construcción de un flujo de caja proyectado, que servirá de base para la evaluación del proyecto.

Si bien comúnmente se hable de flujo de caja, es posible distinguir tres tipos distintos en función del objeto de la evaluación. De esta manera, habrá un flujo de caja para:

-

Medir la rentabilidad de toda la inversión, independientemente de sus fuentes de financiamiento,

-

Medir la rentabilidad sólo de los recursos aportados por el inversionista

-

Medir la capacidad de pago.

Por otra parte, en la etapa de evaluación es posible distinguir tres sub-etapas:

-

La medición de la rentabilidad del proyecto

-

El análisis de las variables cualitativas

-

La sensibilización del proyecto.

El análisis completo de un proyecto requiere, por lo menos, de la realización de cuatro estudios complementarios: de mercado, técnico, organizacional- administrativo y financiero. Mientras los tres primeros fundamentalmente proporcionan información económica de costos y beneficios, el último, además de generar información, construye los flujos de caja y evalúa el proyecto.

2.3 El estudio técnico del proyecto

En el análisis de la viabilidad financiera de un proyecto, el estudio técnico tiene por objeto proveer información para cuantificar el monto de las inversiones y de los costos de operación pertinentes a esta área.

Técnicamente existirían diversos procesos productivos opcionales, cuya jerarquización puede diferir de la que pudiera realizarse en función de su grado de perfección financiera.

Por lo general, se estima que deben aplicarse los procedimientos y tecnología más modernos, solución que puede ser optima técnicamente, pero no serlo financieramente.

Una de las conclusiones de este estudio es que se deberá definir la función de producción que optimice el empleo de los recursos disponibles en la producción del bien o servicio del proyecto. De aquí podrá obtenerse la información de las necesidades de capital, mano de obra y recursos materiales, tanto para la puesta en marcha como para la posterior operación del proyecto.

En particular, con el estudio técnico se determinará los requerimientos de equipos de fábrica para la operación y el monto de la inversión correspondiente. Del análisis de las características y especificaciones técnicas de las máquinas se precisará su disposición en planta, la que a su vez permitirá dimensionar las necesidades de espacio físico para su normal operación, en consideración a las normas y principios de la administración de la producción.,

El análisis de estos mismos antecedentes hará posible cuantificar las necesidades de mano de obra por especialización y asignarle un nivel de remuneración para el cálculo de los costos de operación.

La descripción del proceso productivo posibilitará, además, conocer las materias primas y los restantes insumos que demandará el proceso.

Las interrelaciones entre decisiones de carácter técnico se complican al tener que combinarse con decisiones derivadas de los restantes estudios particulares del proyecto.

2.4 El estudio del mercado

Uno de los factores más críticos en el estudio de proyectos es la determinación de su mercado, tanto por el hecho de que aquí se define la cuantía de su demanda e ingresos de operación, como por los costos e inversiones implícitos.

El estudio de mercado es más que el análisis y determinación de la oferta y de la demanda o de los precios del proyecto. Muchos costos de operación pueden preverse simulando la situación futura y especificando las políticas y procedimientos que se utilizarán como estrategia comercial.

El mismo análisis puede realizarse para explicar la política de distribución del producto final. La cantidad y calidad de los canales de distribución que se selecciona afectará el calendario de desembolsos del proyecto. La importancia de este factor se manifiesta al considerar su efecto sobre la relación oferta-demanda. Basta agregar un canal adicional a la distribución del producto para que el precio final se incremente en el margen que recibe este canal. Con ello, la demanda puede verse disminuida con respecto a los estudios previos.

Ninguno de estos elementos, que a veces pueden ser considerados secundarios, puede dejar de ser estudiado. Decisiones como el precio de introducción, inversiones para fortalecer una imagen, acondicionamiento de los locales de venta en función de los requerimientos observados en el estudio de los clientes potenciales, políticas de crédito recomendadas por el mismo estudio, entre otros, pueden constituirse en variables pertinentes para el resultado de la evaluación.

Metodológicamente cuatro son los aspectos que tienen que evaluarse:

a) El consumidor y las demandas del mercado y del proyecto, actuales proyectadas.

b) La competencia y las ofertas del mercado y del proyecto, actuales y proyectadas.

c) Comercialización del producto o servicio generado por el proyecto.

d) Los proveedores y la disponibilidad y precio de los insumos, actuales y proyectados.

El análisis del consumidor tiene por objeto caracterizar a los consumidores actuales y potenciales, identificando sus preferencias, hábitos de consumo, motivaciones, etc., para obtener un perfil sobre el cual pueda basarse la estrategia comercial. El análisis de la demanda pretende cuantificar el volumen de bienes o servicios que el consumidor podría adquirir de la producción del proyecto. La demanda se asocia a distintos niveles de precio y condiciones de ventas, entre otros factores, y se proyecta en el tiempo, diferenciando claramente la demanda deseada de la esperada.

Es preciso conocer las estrategias que sigue la competencia para aprovechar sus ventajas y evitar sus desventajas, al mismo tiempo, se constituye en una buena fuente de información para calcular las posibilidades de captarle mercado y también para el cálculo de los costos probables involucrados.

La determinación de la oferta suela ser compleja, por cuanto no siempre es posible visualizar todas las alternativas de sustitución del producto del proyecto o la potencialidad real de la ampliación de la oferta, al desconocer la capacidad instalada ociosa de la competencia o sus planes de expansión o los nuevos proyectos en curso.

El análisis de la comercialización del proyecto es quizás uno de los factores más difíciles de precisar, por cuanto la simulación de sus estrategias se enfrenta al problema de estimar reacciones y variaciones del medio durante la operación del proyecto.

Son muchas las decisiones que se adoptarán respecto de la estrategia comercial del proyecto, una de estas decisiones es la política de venta, que no sólo implica la generación de ingresos al contado o a plazo, sino que también determina la capacitación de un mayor o menor volumen de ventas.

Las combinaciones posibles son múltiples y cada una determinará una composición diferente de los flujos de caja de proyecto. Tan importantes como está son las decisiones sobre precio, canales de distribución, marca, estrategia publicitaria, inversiones en creación de imagen, calidad del producto, servicios complementarios, estilos de venta, características exigidas y capacitación de la fuerza de venta.

Cada una de estas decisiones originará una inversión, un costo o un ingreso de operación que es un necesario estudiar para alcanzar las aproximaciones más cercanas a lo que sucederá cuando el proyecto sea implementado.

2.5 El estudio Organizacional y Legal

Uno de los aspectos que menos se tienen en cuenta en el estudio de proyectos es aquel que se refiere a los factores propios de la actividad ejecutiva de su administración; organización, procedimientos administrativos y aspectos legales.

Para cada proyecto es posible definir la estructura organizativa, conocer esta estructura es fundamental para definir las necesidades de personal calificado para la gestión y, por lo tanto, y así estimar con mayor precisión los costos indirectos de la mano ejecutiva.

Bastaría un análisis muy simple para dejar de manifiesto la influencia de los procedimientos administrativos sobre la cuantía de las inversiones y costos del proyecto.

Los sistemas y procedimientos contable-financieros, de información, de planificación y presupuesto, de personal, adquisiciones, créditos, cobranzas y muchos más van asociados a costos específicos de operación.

Los sistemas y procedimientos que definen a cada proyecto en particular determinan también la inversión en estructura física. La simulación de su funcionamiento permitirá definir las necesidades de espacio físico para oficinas, pasillos, estacionamientos, jardines, vías de acceso, etc.

Ninguna de estas consideraciones puede dejarse al azar. De su propio análisis se derivarán otros elementos de costos que, en suma, podrían hacer no rentable un proyecto que, según estimaciones preliminares, haya parecido conveniente implementar.

Tan importante como los aspectos anteriores es el estudio legal. Aunque no responde a decisiones internas del proyecto, como la organización y procedimientos administrativos, influye en forma indirecta en ellos y, en consecuencia, sobre la cuantificación de sus desembolsos.

Los aspectos legales pueden restringir la localización y obligar a mayores costos de transporte, o bien pueden otorgar franquicias para incentivar el desarrollo de determinar zonas geográficas donde el beneficio que obtendría el proyecto superaría los mayores costos de transporte.

Unos de los efectos más directos de los factores legales y reglamentarios se refieren a los aspectos tributarios. Normalmente existen disposiciones que afectan en forma diferente a los proyectos, dependiendo del bien o servicio que produzcan.

Otro de los afectos lo constituye la determinación de los desembolsos que representa la concreción de las opciones seleccionadas como las más convenientes para el proyecto.

2.6 El Estudio Financiero

La última etapa del análisis de viabilidad financiera de un proyecto es el estudio financiero.

Los objetivos de está etapa son ordenar y sistematizar la información de carácter monetario que proporcionaron las etapas anteriores, elaborar los cuadros analíticos para determinar su rentabilidad.

La sistematización de la información financiera consiste en identificar y ordenar todos los temas de inversiones, costos e ingresos que puedan deducirse de los estudios previos, en esta etapa deben definirse todos aquellos elementos que deben suministrar el propio estudio financiero. El caso clásico es el cálculo del monto que debe invertirse en capital de trabajo o el valor de desecho del proyecto.

Las inversiones del proyecto pueden clasificarse, según corresponda, en terrenos, obras físicas, equipamiento de fábricas y oficinas, capital de trabajo, puesta en marcha y otros.

Los ingresos de operación se deducen de la información de precios y demanda proyectada, calculados en el estudio de mercado, de las condiciones de venta, de las estimaciones de venta de residuos o del cálculo de ingresos por venta de equipos cuyo reemplazo está previsto durante el periodo de evaluación del proyecto, según de los antecedentes que pudieran derivarse de los estudios técnicos, organizacional y de mercado.

Los costos de operación se calculan con la información de prácticamente todos los estudios anteriores, sin embargo existe un ítem de costo que debe calcularse en esta etapa.

La evaluación de proyecto se realiza sobre la estimación del flujo de caja de los costos y beneficios.

El resultado de la evaluación se mide a través de distintos criterios que, más que optativos, son complementarios entre sí. La improbabilidad de tener certeza de la ocurrencia de los acontecimientos considerados en la preparación del proyecto hace necesario considerar el riesgo de invertir en él. Se han desarrollado muchos métodos para incluir el riesgo e incertidumbre de la ocurrencia de los beneficios que se esperan del proyecto. Algunos incorporan directamente el efecto del riesgo, en los datos del proyecto, mientras que otros determinan la viabilidad máxima que podría experimentar alguna de las variables para que el proyecto siga siendo rentable. Este último criterio corresponde al análisis de sensibilidad.

Evaluar un proyecto a un plazo fijo puede llevar a conclusiones erradas respecto del mismo. Muchas veces se adopta como norma que un proyecto debe evaluarse a diez años. Sin embargo, es posible que la rentabilidad de un proyecto sea mayor si su puesta en marcha se posterga algunos periodos, un proyecto es más rentable si se abandona antes de la fecha prevista en la evaluación. Es decir, al igual que debe analizarse la postergación de la puesta en marcha, así también debe considerarse el abandono antes de la finalización prevista. Incluso, aun cuando el proyecto haya sido avaluado, aprobado e implementado, es posible que surja alguna alternativa de inversión que haga recomendable el abandono de la inversión en marcha.

2.7 Estudio del Impacto Ambiental

Un enfoque moderno de la gestión ambiental sugiere introducir en la evaluación de proyecto las normas ISO 14.000, las cuales consisten en una serie de procedimientos asociados a dar a los consumidores una mejora ambiental continua de los productos y servicios que proporcionará la inversión, asociadas a los menores costos futuros de una eventual reparación de los daños causados sobre el medio ambiente, a diferencias de las normas ISO 9.000, que sólo consideran las normas y procedimientos que garanticen a los consumidores que los productos y servicios que provee el proyecto cumplen y seguirán cumpliendo con determinados requisitos de calidad.

Al igual como en la gestión de calidad se exige a los proveedores un insumo de calidad para poder a su vez elaborar un producto final que cumpla con los propios estándares de calidad definidos por la empresa, en la gestión del impacto ambiental se entiende a la búsqueda de un proceso continuo de mejoramiento ambiental de toda la cadena de producción, desde el proveedor hasta el distribuidor final o al cliente.

Si bien es posible afirmar que desarrollo y efectos ambientales negativos coexisten simultáneamente, también es posible reconocer que su prevención y control oportuno permitirá un crecimiento económico sostenible, lo que no debe interpretarse como la conversación absoluta del medio ambiente que impida la identificación de proyecto de inversión que pudiera generar beneficios superiores al costo que se asume respecto del ambiente, ante la necesidad de avanzar y mejorar, en definitiva, la calidad de vida de la población.

El estudio del impacto ambiental como parte de la evaluación económica de un proyecto no ha sido lo suficientemente tratado, aunque se observan avances sustanciales en el último tiempo.

Los métodos cualitativos identifican, analizan y explican los impactos positivos y negativos que podrían ocasionarse en el ambiente con la implementación del proyecto. Tanto la jerarquización como la valorización de estos efectos se basan comúnmente en criterios subjetivos, por lo que su uso está asociado con estudios de viabilidad que se realiza a nivel de perfil.

Como se menciono en él capitulo anterior, cuando se evacua socialmente un proyecto, lo que se busca es medir los costos que ocasiona y los beneficios que recibe la sociedad como un todo por la realización de un proyecto. Unas de las principales diferencias que tiene respecto de la evaluación privada es que considera las externalidades positivas como negativas, que la inversión genera, mientras las externalidades positivas corresponden a los beneficios generados por un proyecto y percibido por agentes económicos distintos a los que pagan por los bienes y servicios que el proyecto ofrece, las externalidades negativas son los costos que asumen miembros de la sociedad distintos a los que se benefician de dichos bienes y servicios.

Si bien muchas externalidades no vienen de carácter económico, pueden afectar la calidad de vida de la comunidad.

Desde la perspectiva de la medición de la rentabilidad social de un proyecto, el evaluador debe intentar cuantificar los beneficios y costos ambientales que la inversión ocasionara. Para ello puede recurrir a distintos métodos que permiten incorporar el factor monetario al efecto ambiental como los métodos de valoración contingente, de costos evitados o de precios hedónico.

El método de valoración contingente busca determinar la disposición a pagar de las personas por los beneficios que se espera produzca el proyecto.

El método de costo evitado considera que el costo asociado a una externalidad debe ser asumido por el proyecto que la ocasiona, por lo cual incorpora dentro de los costos el gasto de subsanar el daño causado o, dentro de los beneficios, el costo que la inversión evitaría al resto de la comunidad.

El método de los precios hedónicos busca determinar todos los atributos de un bien que podría explicarse al precio que las personas están dispuestas a pagar por él, Es decir, considera que el precio refleja, entre otras cosas, la calidad del ambiente que se verá afectado por el proyecto.

Desde la perspectiva de la evaluación privada de proyecto lo que interesa es medir los costos y beneficios que con mayor probabilidad enfrentará el inversionista. Si el proyecto puede afrontar la posibilidad de un desembolso futuro para compensar el daño causado, éste valor deberá incorporarse en el proyecto.

Entre otros efectos ambientales directos, la evaluación privada deberá incluir costos para cumplir con las normas de control de las emanaciones de gases o contaminación de aguas; para eliminar, reciclar o biodegradar residuos sólido que no pueden ser depositados en lugares bajo control y autorizados para tales fines, para acceder a materias primas que cumplan con las normas ambientales en cuanto a los residuos de embalaje o transporte; para cumplir con las normas ambientales vinculadas a la comercialización del producto elaborado por el proyecto, como las restricciones no reciclables, reutizables o no biodegradable etc.

UNIDAD 3

Estudio de Mercado

3.1 El Estudio de Mercado

En este capítulo se investiga el mercadeo desde la perspectiva del preparador de proyectos, es decir los aspectos económicos que repercuten de una u otra forma en la composición del flujo de caja de un proyecto.

Por lo general el concepto de estudio de mercado se identifica con la definición del precio a que los consumidores están dispuestos a comprar y la demanda.

Los objetivos particulares del estudio de mercado son:

-

Ratificar la real posibilidad de colocar el producto o servicio que elaboraría el proyecto en el mercado

-

Conocer los canales de comercialización que se usan o podrían usarse en una comercialización de ellos

-

Determinar la magnitud de la demanda que podría esperarse

-

Conocer la composición, características y ubicación de los potenciales consumidores.

3.2 El Mercado del Proyecto

Existen 5 sub-mercados que se deben reconocer al realizar un estudio de factibilidad: Proveedor, competidor, distribuidor, consumidor y externo.

Proyecto

Proveedor distribuidor consumidor.

Competidor

Mercado Proveedor: El estudio del mercado proveedor es más complejo de lo que puede parecer, ya que deberán estudiarse todas las alternativas de obtención de materias primas, sus costos, condiciones de compra, sustitutos, perecibilidad, necesidad de infraestructura especial para su bodegaje, oportunidad y demoras en la recepción disponibilidad seguridad en la recepción, etc.

Para definir lo anterior, es necesario más que un estudio vigente o histórico del mercado proveedor conocer sus proyecciones a futuro.

La disponibilidad de insumos será fundamental para la determinación del procedimiento de cálculo del costo de abastecerse, si hay de recursos se podrá trabajar con el costo medio, pero si no la hay se deberá considerar el costo marginal.

El precio también será importante en la definición tanto para los costos como de inversión en capital de trabajo, por lo que se deberá incluir su concepto amplio, es decir, agregar las condiciones de pago que establece el proveedor, su política de crédito y las de descuento.

Mercado Competidor: Por competidor directo entendemos a las empresas que elaboran y venden productos similares a los del proyecto y están dirigidos a mismo mercado objetivo. Será imprescindible conocer la estrategia comercial que desarrolle para enfrentar en mejor forma su competencia frente al mercado consumidor. Cada antecedente que se conozca de ella se utilizará en la definición de la propia estrategia comercial del proyecto.

En esta parte se deberá estudiar:

-

El mercado objetivo al cual dirige su producto la competencia

-

La estrategia comercial que utiliza la competencia, tomando en cuenta la variables tales como;

-

Estrategia de Producto

-

Estrategia de Precio

-

Estrategia Comunicacional

-

Estrategia de Distribución

-

Estrategia de Proceso

-

Estrategia de Personal

-

Estrategia de Evidencia Física

-

Otros

Mercado Distribuidor: La disponibilidad de un sistema que garantice la entrega oportuna de los productos al consumidor toma, en muchos proyectos un papel definitivo. Los costos de distribución son en todos los casos factores importantes de considerar, ya que son determinantes en el precio del producto que se entregará al consumidor y por lo tanto a la demanda que enfrentará el proyecto.

Mercado Consumidor: Probablemente es el que requiere mayor tiempo para su estudio. La complejidad del consumidor hace que se tornen imprescindibles varios estudios específicos sobre él, ya que así podrán definirse diversos efectos sobre la composición del flujo de caja del proyecto. Los hábitos y motivaciones de compra serán determinantes al definir al consumidor real.

Mercado Externo: Recurre a fuentes externas de abastecimiento de materias primas obliga a consideraciones y estudios especiales que se diferencian del abastecimiento en el mercado local. Por ejemplo la demora en la recepción de la materia prima puede no compensar algunos ahorros de costos que se obtienen importándola; la calidad puede compensar menores precios internos; se puede esperar que el tipo de cambio suba y la política arancelaria suba y dejen de hacer conveniente la importación.

3.3 Objetivos Del Estudio De Mercado

El estudio de cada variable va dirigido principalmente a la recopilación de la información de carácter económico que repercuta en la composición del flujo de caja del proyecto, cada actividad del mismo deberá justificarse por proveer información para calcular algún ítem de inversión, de costo de operación o de ingreso.

3.4 Etapas Del Estudio De Mercado

Cronológicamente se pueden identificar 3 etapas:

Un análisis histórico del mercado.

Un análisis de la situación vigente.

Un análisis de la situación proyectada.

El análisis histórico pretende lograr dos objetivos:

Reunir información de carácter estadístico que pueda servir, mediante de algunas técnicas para proyectar esa situación a futuro, ya se trate de crecimiento de la demanda, oferta o precio de algún factor o cualquier otra variable que se considere importante conocer a futuro.

Evaluar el resultado de algunas decisiones tomadas por otros agentes del mercado, para identificar los efectos positivos o negativos que se lograron.

El análisis de la situación vigente:

Es importante ya que es la base de cualquier predicción. Sin embargo su importancia es relativamente baja, ya que difícilmente permitirá usar la información para algo más que eso. Esto se debe que al ser permanente la evolución del mercado, cualquier estudio de la situación actual puede tener cambios sustanciales cuando el proyecto se esté implementando.

El análisis de la situación futura o proyectada.

La situación histórica y vigente analizada permite proyectar una situación suponiendo el mantenimiento de un orden de cosas que con la sola implementación del proyecto se debería modificar. Eso obliga entonces, a que en la situación proyectada se diferencie la situación futura sin el proyecto y luego con la participación de él, para concluir con la nueva definición del mercado.

3.5 El Consumidor

Dada la variedad de gustos, deseos y necesidades de cada individuo que potencialmente puede transformarse en un demandante para el proyecto podemos agruparlo:

Consumidor institucional: que se caracteriza por decisiones generalmente muy racionales basadas en las variables técnicas del producto, en su calidad, precio, oportunidad en la entrega y disponibilidad de repuestos, entre otros factores.

Consumidor individual: toma decisiones de compra basado en consideraciones de carácter más bien emocionales, como la moda, la exclusividad del producto, el prestigio de la marca, etc.

La agrupación de consumidores, de acuerdo con algún comportamiento similar en el acto de compra, se denomina segmentación.

3.6 Estrategia Comercial

Deberán estudiarse las variables principales de mercadotecnia, tales como: producto, precio, distribución y promoción, entre otras.

3.6.1 Producto

Concepto: Conjunto de elementos y atributos que lo componen, su forma, su tamaño, color, aroma, diseño, envase, marca, calidad, servicio post-venta.

-

La estrategia de producto debe tener presente:

1. - El mercado-meta

2. - La competencia

3. - Demás herramientas de la mezcla comercial

Envase: Su fin es proteger la mercadería, es un elemento clave de diferenciación, permite ser un elemento publicitario, sirve como factor diferenciador con la competencia.

Marca: Es un atributo del producto, cumple un rol vital en la decisión de compra, puede da prestigio o desprestigio

Ciclo de vida de un producto

-

Esta con relación al nivel de ventas del producto en el mercado

-

El tiempo de duración de cada etapa es muy variable, depende de:

1. - Desarrollo tecnológico

2. - La moda

3. - La obsolescencia espontánea o planificada

4. - Comportamiento de los mercados internos y externos, etc.

-

La estrategia que utilice la empresa dependerá de la etapa en que se ubique el producto

Introducción Aceptación Maduración Saturación

Obsolescencia

| Etapa | Características |

| Introducción | Las ventas se incrementan lentamente, el precio es alto, duración breve, hay pérdidas |

| Aceptación | Fuerte aumento en las ventas, aparece la competencia, aumenta la oferta, se logra economías a escala, el precio tiende a bajar, las utilidades aumentan |

| Maduración | Las ventas crecen a tasa decreciente, fuerte competencia |

| Saturación | El producto llega a todos los mercados posibles, las ventas no crecen y comienzan a disminuir, surgen productos sustitutos |

| Obsolescencia | El sistema se hace inviable, deja paso a los sustitutos |

Estrategia de diferenciación: Consiste en alejarse de la competencia y la guerra de precios, mediante alteraciones del producto, que lo hagan percibir por el consumidor como otro producto.

3.6.2 Canales de Distribución

Concepto: Herramienta por medio del cual el productor hace llegar el producto al mercado, está compuesta por mayorista y minoristas.

-

Los distribuidores forman una cadena o red de comunicación entre productor y consumidor y su largo depende de:

1. - Magnitud del mercado

2. - La estrategia de diversificación de productos por parte del productor

3. - La dispersión de los consumidores

-

La distribución es un pacto entre productor e intermediarios

-

La problemática de la distribución no consiste en elegir un canal, sino en diseñar una combinatoria de canales según:

-

El tipo de producto

-

Características del mercado-meta

-

La relación de costo-beneficio

3.6.3 Precio

Concepto: Es lo que debe pagar el consumidor por adquirir el producto

-

En sistemas económicos libres, es la interacción entre la oferta y la demanda que determina el precio del producto,

-

El acto de fijar precios corresponde al productor, pero éste no puede ignorar las condiciones del mercado

Factores que determinan el precio del producto:

1. - El costo del producto

2. - La demanda

3. - Elasticidad precio de la demanda

4. - El costo del producto

5. - Ciclo de vida del producto

6. - La competencia

7. - La rotación de venta del producto

3.6.4 Promoción

Concepto: Es una comunicación social, busca afectar la conducta de los individuos, grupos o comunidades a favor de la empresa.

-

Su objetivo es integrar el medio al sistema empresa.

La promoción:

-

Busca modificar el medio e influir en él por una vía persuasiva, motivadora e inductiva.

-

Procura alterar la jerarquización de necesidades del consumidor, enfatiza el carácter satisfactor del producto e induce nuevas necesidades

-

La Publicidad no es sinónimo de Promoción, ésta es más amplia

-

La promoción involucra:

1. - Publicidad

2. - Venta personal

3. - Promoción de ventas

4. - Relaciones Públicas

5. - Propaganda

6. - Merchandancing

7. - Eventos

Factores que determinan la estrategia promocional

1. - Ciclo de vida del producto

2. - Otras herramientas de comercialización

3. - Recursos financieros

Publicidad

Es una comunicación o mensaje que pretende persuadir a través de diversos medios y contradictorios métodos. Busca captar la Atención del consumidor, conseguir su Interés, provocarle el Deseo y motivar su Acción (AIDA).

-

En general es masiva, pero también puede ser selectiva

-

Cumple una función informativa, educativa, inductiva y propiamente comercial

-

Su objetivo no es elevar las ventas, sino la utilidad

-

Su efecto suele ser derramado en la competencia (cuando el producto no esta bien diferenciado)

-

Para lograr su objetivo debe entregar o dirigir mensaje al mercado

El mensaje:

-

Debe ser claro, directo y de preferencia contener una sola idea central

-

Debe decirle a cada cual, lo que desea escuchar

-

Para entregarlos se utilizan diversos medios:

a.- Masivos: TV, radio, revistas, prensa, cine (elevada cobertura)

b.- Selectivos: Cartas, folletos, catálogos, etc.

-

La publicidad es más efectiva cuando la demanda esta en auge

Venta personal

Los factores que determinan la efectividad de la venta personal son:

1. - Habilidades del vendedor, sus característica personales y técnicas, la educación cortesía y ética son factores importantes en un vendedor

2. - El producto

3. - Características del mercado meta

3.6.5 Estrategias de Crecimiento y Diversificación

Estrategia de Crecimiento:

Se distinguen 4 etapas

| Productos | |||

| Actuales | Nuevos | ||

| Mercados | Actuales | Penetración en el mercado | Desarrollo de productos |

| Nuevos | Desarrollo de mercados | Diversificación | |

-

La diversificación apunta a la coexistencia de 2 o más productos, probablemente orientados a segmentos de mercado diferentes, estos pueden ser complementarios, sustitutos o neutros

-

Dentro de la estrategia de productos suele existir de todo, dependiendo de sus ventas y la rentabilidad que le genera a la empresa se pueden clasificar en:

Rentabilidad

Ventas

-

Las empresas buscan siempre tener productos estrellas (gallinas de los huevos de oro), cuidan sus vacas lecheras (poca rentabilidad pero gran demanda), en cambio los niños mimados y los perros requieren expandir mercados

El preparador de proyectos podrá obviar algunas decisiones sobre estas variables recurriendo a cotizaciones. Sin embargo, la participación de este estudio en la determinación del precio es preponderante, ya que al ser el mercado el que determine en último término la validez del proyecto, deberá analizarse el precio al cual estará dispuesto a comprar el consumidor, los precios que ofrece la competencia por productos similares o sustitutos y los márgenes que exigen los distintos agentes del mercado distribuidor.

3.7 Técnicas de Proyección del Mercado

La estimación del comportamiento futuro de algunas variables pueden realizarse utilizando diversas técnicas de pronóstico, cuyo estudio constituye el objetivo de este capítulo.

Cada una de estas técnicas de proyección tiene una aplicación de carácter especial que hace de su selección un problema decisional influido por diversos factores.

Como por ejemplo; la validez y disponibilidad de los datos históricos, la precisión deseada del pronóstico, el costo del procedimiento, los beneficios del resultado, los periodos futuros que se desee pronosticar y el tiempo del resultado, el tiempo disponible para hacer el estudio, entre otros. Tan importante como éstos es la etapa del ciclo de vida en que se encuentre el producto cuyo comportamiento se desea pronosticar.

Existe una dificultad mayor para poder pronosticar comportamientos que antes no existían, como las nuevas tecnologías, nuevas competencias comerciales, variables en las políticas gubernamentales, etc. Para ello son fundamentales los antecedentes históricos, que serán variables de referencia para el analista del proyecto, donde deberá aplicar métodos de proyección.

3.7.1 El ámbito de la proyección

Para que el producto resultante de la proyección permita su uso óptimo, la información deberá entregarse en forma precisa para la base del pronóstico. Las fuentes de uso de información más frecuentes son: historias oficiales de organismos públicos y privados, las opiniones de los expertos y el resultado de encuestas, etc.

La elección del método correcto dependerá de la cantidad y calidad de los antecedentes disponibles, así como de los resultados. La efectividad del método elegido se evaluará en función de su precisión, sensibilidad y objetividad.

-

Precisión: En relación con el costo;

-

Sensibilidad: Se sitúa en un medio cambiante

-

Objetividad: La base de la proyección debe garantizar su validez y oportunidad en una situación histórica.

3.7.2 Métodos de Proyección

El preparador y evaluador de proyectos dispone de diversas metodologías para proyectar el mercado. La selección y uso de una o más de estas metodologías depende de una serie de variables.

Se pueden aplicar métodos de carácter subjetivo, modelos causales y modelos series de tiempo.

-

Los métodos de carácter subjetivo:

Se basan principalmente en la opinión de los expertos. Se utiliza cuando el tiempo es escaso, no se dispone de los antecedentes necesarios o cuando los datos disponibles son confiables para predecir el comportamiento futuro.

Por ejemplo, para la creación de un restaurante se puede consultar, respecto a la cantidad de personas que pueden acudir a éste, a actuales dueños de restaurante, personas pertenecientes al ámbito gastronómico, etc.

-

Los modelos de pronóstico causales:

Parten del supuesto de que el grado de influencia de las variables que afectan al comportamiento del mercado permanece estable, para luego construir un modelo que relacione ese comportamiento de las variables que se estima son las causales de los cambios que se observan en el mercado.

Las tres etapas del diseño de un modelo causal son:

La identificación de una o más variables respecto a las que se pueda presumir que influye sobre la demanda. Ejemplo: la tasa de natalidad.

La selección de la forma de la relación que se vincule a las variables causales con el comportamiento del mercado, forma ecuación de matemática de primer grado. Por ejemplo, a mayor natalidad mayor será la cantidad de leche demandada.

La validación del modelo de pronósticos, de manera que satisfaga tanto el sentido común como las pruebas estadísticas.

3.7.2.1 Los modelos de series de tiempo

Se utilizan cuando el comportamiento que asuma el mercado a futuro puede determinarse en gran medida por lo sucedido en el pasado, para ello debe contar con información completa y confiable. Es posible ajustar en forma subjetiva una serie cronológica para incluir aquellos hechos no reflejados en los datos históricos.

3.7.2.2 Los Métodos Subjetivos

La importancia se manifiesta cuando los métodos cuantitativos basados en información histórica no pueden explicar por sí solos el comportamiento futuro esperado de alguna de sus variables.

3.7.2.3 El método Delphi

Consiste por reunir a un grupo de expertos, a quienes se les somete a una serie de cuestionarios, con un proceso de retroalimentación controlada después de cada serie de respuestas, de aquí se obtiene la información, que tratada estadísticamente, entregará una convergencia del grupo de la cual se realiza la predicción. Este método se fundamenta en que el grupo razona mejor que una persona.

El Cuestionario: Es anónimo, la retroalimentación controlada sobre el panel se hace efectiva cada vez que se completa una ronda de cuestionario. Esto evita las distensiones que producen la presencia de individuos dominantes, comunicadores, irrelevantes y un consenso forzado, entre otros factores.

Aunque se produce fugas inevitables entre los expertos, es importante intentar minimizarlos para evitar la discontinuidad en el proceso, así como intentar un intercambio de opiniones.

La Investigación de Mercado: Más sistémico y objetivo. Se utiliza principalmente para ayudar a la toma de decisiones o para probar o refutar hipótesis sobre un mercado especifico a través de encuestas, experimentos, prueba u otra forma.

La principal característica de este método es su flexibilidad para seleccionar e incluso diseñar la metodología que más se adecue al problema en estudio, requiriendo una investigación ya sea exploratoria, descriptiva o explicativa.

3.7.2.4 El Consenso de Panel

Aquí no existen secretos sobre la identidad del emisor de las opiniones y no hay retroalimentación dirigida desde el exterior. Se basa en la suposición de que varios expertos fueren capaces de producir un pronóstico mejor que una persona.

El peligro del método es que emerja un grupo dominante que anule la interacción adecuada y se logre un consenso por la capacidad de la argumentación y no por la validez de la misma.

Pronósticos Visionarios: Cuando se dispone personal interno de la empresa a la que se le evalúa el proyecto y dicho personal tiene una experiencia y conocimiento de sus clientes adquirido por años de experiencia, pueden emitir opiniones respecto a reacciones y comportamientos posibles de esperar en el futuro. La proyección del mercado se hará tomando el resultado de la estimación directa del personal y corriéndola por antecedentes recopilados de una variable de fuentes atinentes al comportamiento de la economía, la competencia, etc.

Este modelo representa algunas insuficiencias derivadas de la influencia dominante de las experiencias más recientes y de la falta de unidades de medida que den exactitud a la estimación.

3.7.2.5 Modelos Causales

Intenta proyectar el mercado sobre la base de datos cuantitativos históricos.

Los modelos causales de uso más frecuentes son el modelo de regresión, el modelo econométrico, el método de encuestas de intenciones de compra y el modelo de insumo-producto, llamado también método de los coeficientes técnicos. A continuación se analiza cada uno de ellos por separado.

Los modelos causales explicativos se definen como variables independientes y la cantidad demandada, u otro elemento del mercado que se desea proyectar, se define como variable dependiente. El análisis de regresión permite elaborar un modelo de pronóstico basado en estas variables, el cual puede tener desde una hasta n variables independientes.

Existen dos modelos básicos de regresión: el modelo de regresión simple o de dos variables, y el modelo de regresión múltiple. El primero indica que la variable dependiente se predice sobre la base de una variable independiente, mientras que el segundo indica que la medición se basa en dos o más variables independientes. En ambos casos, aunque los valores de la independiente pueden ser asignados, los de la variable dependiente deben obtenerse por medio del proceso de muestreo.

De la observación de las variables se deriva un diagrama de dispersión que indica la relación entre ambas. Gráficamente, se representa la variable independiente (x), con relación al eje horizontal y el valor de la variable dependiente (y), con relación al eje vertical. Cuando las relaciones entre ambas no son lineales, es usual determinar un método de transformación de valores para lograr una relación lineal.

El paso siguiente es determinar la ecuación lineal que mejor se ajuste a la relación entre las variables observadas. Para ello se utiliza el método mínimos cuadrados.

y *

* *

* * *

* * *

* *

x

Matemáticamente, la forma de la ecuación de regresión lineal es: y* = a + bx

Donde y es el valor estimado de la variable para un valor especifico de la variable independiente x, “a”es el punto de intersección de la línea de regresión con el eje y, b es la pendiente de la línea de regresión, y, x es el valor especifico de la variable independiente.

Por ejemplo, supóngase que los antecedentes históricos de producción y ventas de un determinado producto son los siguientes:

| Año | Cantidad Demandada | ||

| 1990 | 350 | ||

| 1991 | 380 | ||

| 1992 | 390 | ||

| 1993 | 377 | ||

| 1994 | 392 | ||

| 1995 | 401 | ||

| 1996 | 413 | ||

| 1997 | 409 | ||

| 1998 | 415 | ||

| 1999 | 426 | ||

| 2000 | 433 | ||

| Variable Dependiente: | Cantidad Demandada | Y | |

| Variable Independiente: | Año | X | |

| Ecuación de la Recta | y* = a + bx | ||

| a = | -13367 | ||

| b = | 6,9 | ||

Estimación de la cantidad demandada para los años 2001 - 2010

| 2001 | 440 |

| 2002 | 447 |

| 2003 | 454 |

| 2004 | 461 |

| 2005 | 468 |

| 2006 | 475 |

| 2007 | 482 |

| 2008 | 488 |

| 2009 | 495 |

| 2010 | 502 |

Para determinar los valores a y b de la ecuación de la recta puede usar tres procedimientos:

Fórmulas de a y b (puedes obtenerla en cualquier libro de estadísticas)

Uso de calculadoras científicas. (consulta el respectivo manual)

Uso de software computacional, tal como Excel o algún software estadístico. Para el caso de usar Excel disponible cualquier computador, se debe ir a Función, Estadística tanto para determinar la pendiente (b), como el intercepto (a). Luego aplicar la ecuación considerando como valores x los que se crea convenientes.

Al ser el modelo de regresión un método estadístico, es posible determinar la precisión y confiabilidad de los resultados de la regresión.

El coeficiente de correlación “r” mide el grado de correlación que existe que existe entre x e y. Sin embargo, es más utilizado el coeficiente de determinación, rª, más confianza podrá tenerse en el estimado de la línea de regresión.

Con los antecedentes disponibles es posible calcular el error estándar de una estimación, para determinar la desviación estándar de la variable independiente y para un valor especifico de la variable independiente x. El error estándar del estimado, designado S, se define como la desviación estándar de la regresión.

El modelo de regresión múltiple se aplica cuando hay dos o más variables independientes que deben usarse para calcular el valor de la variable dependiente.

Otro de los métodos causales es el econométrico, es un sistema de ecuaciones estadísticas que interaccionan las actividades de diferentes sectores de la economía y ayudan a evaluar la repercusión sobre la demanda de un producto o servicio. En este respecto, es una prolongación del análisis de la regresión. Este es un modelo de corto plazo debido a que no permite las externalidades. Su aplicación comienza con la selección de la unidad de análisis adecuada para cuantificar la intención de compra, sigue con la toma de la encuesta por muestreo y finaliza con el análisis de los antecedentes recopilados.

Otro modelo causal es el denominado insumo-producto o método de coeficiente técnicos, que permite identificar las relaciones Inter.-industriales que se producen entre sectores de la economía.

Para estimar este modelo descompone la demanda entre bienes finales e intermedios y establece sus relaciones a través de los denominados coeficientes técnicos Lo que busca este modelo es determinar el grado de repercusión que la actividad de un sector tiene sobre los restantes: la metodología usada es la del análisis de regresión.

3.7.2.6 Modelos de series de tiempo

Se refieren a la medición de valores de una variable en el tiempo a intervalos espaciados uniformemente. El objetivo es determinar un patrón básico de comportamiento, que posibilite la proyección futura de la variable deseada.

Pueden distinguirse cuatro componentes básicos que se refieren a una tendencia, a un factor cíclico, a fluctuaciones estaciónales y a variaciones no sistematizadas.

Puede definirse una tendencia de largo plazo para la variable, pueden darse divergencias significativas entre la línea de tendencia proyectada y el valor real que exhiba la variable. Esta divergencia se conoce como el componente cíclico y se admite entre sus causas el comportamiento del efecto combinado de fuerzas económicas, sociales, políticas, tecnológicas, culturales y otras existentes en el mercado

Existen diversos métodos que permiten estimar el comportamiento de una variable y que aíslan, el efecto tendencia. Estos son: el método de los promedios móviles, el de afinamiento exponencial y el de ajuste lineal por el criterio de los mínimos cuadrados.

La serie cronológica con fuerte efecto estacional hace recomendable el uso de un promedio móvil simple de un número determinado de periodos, que normalmente es de los cuatros últimos trimestres.

El efecto estacional y algunas influencias no sistematizadas se determinan mediante el índice estacional especifico, ejemplo; invierno, primavera, verano y otoño.

UNIDAD 4

Estudio Técnico, Legal y Organizacional

4.1.- Antecedentes Económicos del Estudio Técnico

Este capitulo expone las bases principales del origen técnico que provee la información al preparador del proyecto, así como una propuesta de formas de recolección y sistematización de la información relevante de inversiones y costos que puedan extraerse del estudio técnico.

4.1.1 Alcances del Estudio de Ingeniería

Este estudio debe llegar a determinar la función de producción óptima para la utilización eficiente y eficaz de los recursos disponibles para la producción del bien o servicio deseado. También deberá analizarse las alternativas y condiciones en que se pueden combinar los factores productivos, a través de la cuantificación y proyección en el tiempo de los montos de inversiones de capital, los costos y los ingresos de operación asociados a cada una de las alternativas de producción.

El estudio técnico no se realiza en forma aislada del resto. El estudio de mercado definirá ciertas variables relativas a características del producto, demanda proyectada a través del tiempo, estacionalidad en las ventas, etc. El estudio legal señala ciertas restricciones a la localización del proyecto que podrían de alguna manera condicionar el tipo de proceso productivo. El estudio financiero es determinante en la selección del proceso si en él se definirá la imposibilidad de obtener los recursos económicos suficientes para la adquisición de la tecnología mas adecuada. De la misma forma en que el estudio técnico es condicionado por otros estudios este condiciona a su vez al estudio financiero y organizacional.

4.1.2 Proceso Productivo

Este se refiere a la forma en que una serie de insumos se transforman en productos mediante la participación de una determinada tecnología. Existen distintos tipos de modelos productivos, estos son:

Según su flujo, el proceso puede ser en serie, por pedido o por proyecto. El proceso de producción es en serie es cuando ciertos productos, cuyo diseño básico es relativamente estable en el tiempo y que están destinados a un gran mercado, permiten su producción para existencias. El proceso por pedido, la producción sigue secuencias diferentes, que hacen necesaria su flexibilización, a través de mano de obra y equipos suficientes para adaptarse a las características del pedido.

Según tipo de producto, el proceso se clasificara en función de los bienes o servicios que se van a producir. En muchas ocasiones un mismo producto puede obtenerse más de un proceso productivo.

Un ejemplo de descripción de un proceso productivo consiste en mostrar cómo una empresa de gaseosas transforma los distintos insumos, tales como agua, gas, azúcar, colorantes, etc. en una bebida para ser consumida por la gente.

Otro ejemplo podría ser cómo lo hace un hotel para lograr que sus pasajeros lo prefieran, y salgan de éste con una gran sonrisa. Había que preguntarle a un representante del hotel o a algunos pasajeros.

4.1.3 Efectos Económicos de la Ingeniería

El proceso productivo y la tecnología influirán directamente sobre el valor de las inversiones, costos e ingresos del proyecto. Las necesidades de inversión en la obra física se determinan principalmente en función de la distribución de los equipos productivos en el espacio físico. Esto recibe el nombre de LAY - OUT

El proceso productivo, a través de la tecnología usada, tiene incidencia directa sobre los costos de operación.

El estudio técnico debe proporcionar información financiera relativa a ingresos de operación; el caso de los equipos y maquinarias que se deben reemplazar y que al ser dados de baja permiten tu venta.

4.1.4 Economías de Escala

Para medir la capacidad de competir debe estimarse el costo fabril en los distintos niveles de capacidad de producción. Para ello se debe definir los componentes más relevantes del costo: consumo de materias primas y materiales, utilización de manos de obra, mantenimiento, gastos fabriles en general. El costo fabril debe compararse con la capacidad de producción y el monto de la inversión.

4.1.5 Inversiones en Equipamiento

Se entenderá por todas las inversiones que permitan la operación normal de la planta de la empresa creada por el proyecto. Por ejemplo: maquinaria, herramienta, vehículos mobiliarios y equipos en genera.

Es importante la sistematización de la información mediante balance de los equipos particulares. Esta importancia se manifiesta en que cada uno extraerá la información pertinente para la elaboración del flujo efectivo del proyecto sobre inversiones, reinversiones durante la operación, inclusive, ingreso por venta de equipos de reemplazo.

Normalmente este balance va acompañado de las cotizaciones de respaldo de la información, de las especificaciones técnica y otros antecedentes que no hacen necesaria una caracterización de cada maquinaria en el balance.

Si el proyecto se evalúa a un número de años cuyo término coincide con el momento de reemplazo de la maquinaria, puede optarse ya sea por incluir en ese periodo de reinversión u omitirla. Sin embargo, cualquiera sea la opción elegida, esta deberá ser consecuente con el valor que se le asignara al proyecto.

El balance de maquinaria, equipos y tecnología permiten también elaborar un cuadro de ingresos por venta de equipos de reemplazo. Al final de la vida útil de cada equipo, lo más probable que se destinen a la venta. Siguiendo el mismo raciocinio en el caso de las reinversiones, se supone que la venta de los equipos se hará más cercana al posible momento del reemplazo.

4.1.6 Valorización de las Inversiones en Obras Físicas

Este cálculo trata principalmente de las variables económicas de los aspectos técnicos, las inversiones son comunes a las variables de producción, administración y ventas. En relación con las obras físicas, las inversiones incluyen desde la construcción o remodelación de edificios, oficinas o salas de venta, hasta la confección de caminos, cercos o estacionamientos.

Para cuantificar estas inversiones es posible utilizar estimaciones aproximadas de costo, si el estudio se hace en nivel de prefactibilidad. Sin embargo, el nivel de factibilidad la información debe perfeccionarse mediante estudios complementarios de ingeniería que permitan una apreciación exacta de las necesidades de recursos financieros en las inversiones del proyecto.

Normalmente, al estudiar las inversiones en obras físicas pueden determinarse las necesidades de mantenimiento de las mismas en el tiempo. El programa de mantenimiento puede implicar en muchos casos un ítem de costos importante, lo cual hace necesario su inclusión como flujo respecto a los costos de operación en el proyecto.

4.1.7 Balance de Personal

La mano de obra constituye unos de los principales puntos de los costos de operación del proyecto. La importancia relativa que tenga dentro de estos dependerá del grado de automatización del proceso productivo, la especialización del personal requerido, la situación de mercado laboral, las leyes laborales, él número de turnos requeridos, etc.

El estudio del proyecto requiere de la identificación y cuantificación del personal que se necesitara en la operación que se determinará el costo de remuneraciones por pedido. Estas remuneraciones deberán basarse en el precio del mercado laboral vigente y en consideraciones en variaciones futuras del costo de la mano de obra.

4.1.8 Elección entre Alternativas Tecnológicas

Elegir la alternativa que tenga menor valor actualizado de sus costos. Según Guadagni, “una alternativa altos costos de capital reducidos al costo operativo, en circunstancias de que otra tecnología tiene menores inversiones pero mayores costos de operación”.

Lo que ocurrirá en el análisis de diferentes tecnologías es que los balances de cada una de ellas van ha ser distintos. De esta forma, una alternativa podrá disponer de un determinado balance de maquinarias, equipos y tecnologías para una opción que privilegie un uso intensivo de ellas en desmedro de la utilización de mano de obra, mientras que otra puede funcionar exactamente a la inversa.

La determinación de cual será la alternativa tecnológica que reporte mayor beneficio al proyecto, deberá construirse los flujos alternativos correspondientes, tomando como base de información los distintos balances que le pertenezcan a cada una de ellas, eligiendo la que tenga mayor costo actualizado de costo o el mayor beneficio neto si las opciones tecnológicas están asociadas con cambios en las características del productos que pudieran vincularse con precios diferentes.