Economía y Empresa

ACH Directo

A). Bancos se conectan a nueva red de transferencia electrónica de fondos

Unos 25 bancos que operan en el sistema bancario panameño están afiliadas a la red de transferencia electrónica de fondos, a través del cual las empresas podrán efectuar sus transacciones desde sus oficinas.

El nuevo servicio se conocerá con el nombre de ACH Directo y funcionará bajo los esquemas de la organización estadounidense "National Automated Clearing House Association" (NACHA), de la cual es miembro.

Panamá ahora cuenta con una ventaja más para facilitar los negocios, tanto para las empresas ya establecidas como para las que pueden invertir en el país en el futuro.

ACH Directo permite que las compañías desde la comodidad de sus propias oficinas envíen a sus bancos transacciones de depósitos directo de planillas, pagos de dividendos, pago de facturas, entre otras transacciones, todo electrónicamente y entre las cuentas localizadas de los bancos miembros, sin necesidad de confeccionar cheques.

Este sistema ahorra tiempo, esfuerzos y dinero, ya que se suprimirá el manejo de la papelería y se harán más dinámicas las transacciones bancarias. También garantiza mayores niveles de seguridad porque el sistema contiene pistas de auditorías y la posibilidad de detectar posibles fraudes.

ACH Directo se fundamenta en los estándares operativos, técnicos y de seguridad de la institución norteamericana, que a su vez está conformada por 36 asociaciones y más de 13,000 instituciones financieras.

Actualmente a través de la red se efectúan casi 4 mil millones de transacciones anualmente y los fondos transferidos superan los 11 trillones de dólares.

El costo de la transacción le decidirá el banco, si lo asume o lo transfiere al cliente.

Los bancos miembros de la red son ABN AMRO Bank, Banco Continental, Banco del Istmo, Banco Disa, Banco Exterior, Banco General, Banco de Iberoamérica, Banco Nacional de Panamá, Bancolat, Bancomer, BankBoston, Banque National de Paris, Banvivienda, BIPAN, Citibank, Colabanco, Credicorp Bank, Global Bank Corporation, Lloyds Bank PLC, Midland Bank, Multi Credit Bank, Panabank, Pribanco, The Chase Manhattan Bank y Towerbank.

Viernes 7 de Agosto de 1998

Derechos Reservados 1996-1998 Editora Panamá América

B). LAS AYUDAS DE EQUIFAX ESTABLECEN LA RED DE ACH EN PANAMÁ

Equifax su software lógica y el consultar ha permitido a Centro de Intercambio Automatizado, S.A. (CIASA) para establecer la primera red automatizada de la cámara de compensación (ACH) con el establecimiento en Panamá. La organización de las actividades bancarias ha comprado y software lógica de actividades bancarias electrónico instalado de GOLDNET de las tecnologías de Equifax Goldleaf, haciendo a Panamá el primer país de América central para poner una red de ACH en ejecución en una escala nacional.

Esas baterías ya en la red representan un quinto de las baterías en Panamá. Los miembros del Centro de Intercambio Automatizado, S.A (CIASA) que usa GOLDNET incluyen las baterías internacionales como Citibank, persecución, batería nacional de París y BankBoston, así como Panameños ejerce la actividad bancaria como el Banco general, Banco del Istmo y Banco continental.

Panamá ha desarrollado sus reglas de modo que se conformen con la asociación nacional de ACH (NACHA) con la cual todas las baterías en los E.E.U.U. deben conformarse. Dentro de CIASA, los ficheros y las transacciones para los pagos cruzados de la frontera entre Panamá y los E.E.U.U. serán formados correctamente.

Poner la red de ACH en ejecución en Panamá es justo el primer paso de progresión, nos estamos preparando ya para introducir transacciones electrónicas del intercambio de los datos (EDI) incluyendo la cuenta electrónica completa que paga capacidad.

C). LA CREACIÓN DE ACH

C.1 ¿Por que fue creado el ACH?

La creación de ACH es un método más rápido, menos costoso de procesar pagos que se repiten regulares tales como tarjeta de crédito o pagos del préstamo. En vez de usar bosquejos o cheques de la parte, la información del pago se transmite electrónicamente a través de los ordenadores a partir de una institución a otra. La cámara de compensación automatizada (ACH) actúa como el " hombre medio " entre las instituciones.

C.2 ¿Cómo funciona?

El programa da su acceso de la unión de crédito al sistema de ACH a través de un software. Una vez que su unión de crédito tenga el software, usted puede realizar una variedad de funciones de ACH tales como directamente cargar las cuentas de sus miembros para su tarjeta de crédito y pagos del préstamo o acreditar sus cuentas para los pagos de dividendo. Usted puede también transmitir la información de la nómina de pago a otras instituciones financieras para sus miembros.

C.3 ¿Cómo trabaja?

Después de obtener la aprobación de su miembro, usted incorpora la información apropiada en el programa del software y después transmite el fichero, donde se encamina a través del sistema de ACH a la institución apropiada que debe o acreditar la cuenta de su miembro. La información se incorpora solamente una vez; después el débito o el crédito ocurrirá automáticamente en una frecuencia predeterminada señalada por su unión y/o miembro de crédito.

C.4 ¿Qué Equipo Necesitaré?

Usted necesitará un ordenador personal, un módem y el software. Controle por favor con Mid-States si hay especificaciones del ordenador y del módem.

C.5 ¿Cómo Este Programa Beneficia Mi Unión De Crédito?

La creación de ACH ofrece varias ventajas. Él:

Permite que su unión de crédito amplíe lazos del miembro. Por ejemplo, usted puede ofrecer la conveniencia directamente de cargar las cuentas de sus miembros en otras instituciones financieras para sus pagos del préstamo, de tal modo eliminando la necesidad de escribir y de enviar un bosquejo de la parte cada mes. Reduce costes del papeleo y del personal. El proceso de un pago vía el sistema de ACH cuesta aproximadamente $.15 - $.25 comparados a los $1.25 - $1.50 que cuesta para procesar un bosquejo del cheque o de la parte. Reduce delincuencia de los pagos del préstamo y asegura la previsibilidad de esos pagos. Promueve uso de su unión de crédito concluido otra institución financiera. Renta posible del honorario del miembro y/o de la compañía para ACH de proceso pagos y depósitos.

D). Enmiendas recientes a las reglas de funcionamiento de ACH

INFORMACIÓN DE ACH

Aplicaciones De ACH

Regla de la aplicación y de las multas

De diciembre el 18 de 1998

Una enmienda a las reglas de funcionamiento de ACH que permite que NACHA imponga penas financieras ante las instituciones financieras que violan las reglas que gobiernan el uso de la red automatizada de la cámara de compensación (ACH).

Reglas de la remuneración y del arbitraje

De marcha la 19 de 1999

Las enmiendas a los requisitos para los procedimientos arbitrales formales para prever el acuerdo mutuo para el arbitraje y para aumentar los límites del dólar para los procedimientos A y las enmiendas de B. Compensación revisan fórmulas de la remuneración e incorporan gravámenes del seguro de depósito.

Tipos de cuentas para las transacciones de ACH

De Septiembre El 15, 2000 (Fecha Eficaz)

Extiende la fecha de la puesta en práctica para la regla que amplía los tipos de cuentas para que las transacciones de ACH incluyan créditos a las cuentas de préstamo y a los debes o a los créditos a las cuentas de libro mayor de general de una institución financiera.

Inscripción Automatizada

De Septiembre El 18 De 1998 (Fecha Eficaz)

Amplía el uso actual de las inscripciones automatizadas (ENR) de acomodar la inscripción a las agencias de estatal federal a nombre de consumidores y de compañías.

Tratamiento de la información de la remesa de RDFIs

De Septiembre El 18 De 1998 (Fecha Eficaz)

Requiere RDFIs (por el requerimiento del receptor) proveer de la información de pago relacionada de los expedientes de las adiciones transmitidos las entradas del CCD, de CTX y del CIE a los receptores dentro de depositar 2 los días después del establecimiento.

Notificación de las ediciones del cambio (NOC)

De Septiembre El 18 De 1998 (Fecha Eficaz)

Acorta plazo de las creaciones del NOC de RDFÍs a partir de 4 días a 2 días. Establece el marco de tiempo de 2 días para que ODFI notifique al terminal original de NOCs y establece el mínimo que señala estándares.

Débito De las Entradas de clientes iniciados(Cie)

De Septiembre El 18 De 1998 (Fecha Eficaz)

Establece a un operador de ACH corrigen para volver todas las transacciones del débito del CIE, a excepción de revocaciones a los créditos erróneos correctos.

Pagos De Cross-Border

De Septiembre El 15, 2000 (Fecha Eficaz)

Crea dos nuevos códigos de clase estándares de la entrada (CBR y PBR) que sean utilizados para las creaciones y el recibo de las entradas fronterizas de ACH. Los códigos permitirán que los pagos fronterizos sean identificados fácilmente para la dirección especial así como prevén eficacias de registro del formato.

Anexos

U.L.A.C.I.T.

Tema:

SISTEMA A.C.H

Año 1998

Indice

Introducción

Resumen Ejecutivo

A). Bancos se conectan a una nueva red de transferencia de fondos.

B). Las ayudas de EQUIFAX establecen la red de A.C.H. en Panamá.

C). LA creación de A.C.H.

C.1 ¿Por qué fue creado el A.C.H.?

C.2 ¿Cómo funciona?

C.3 ¿Cómo trabaja?

C.4 ¿Qué equipo necesito?

C.5 ¿Cómo este programa beneficia mi unión de Crédito?

D). Enmiendas recientes a las reglas de funcionamiento de A.C.H.

Conclusión

Anexos

Bibliografía

Introducción

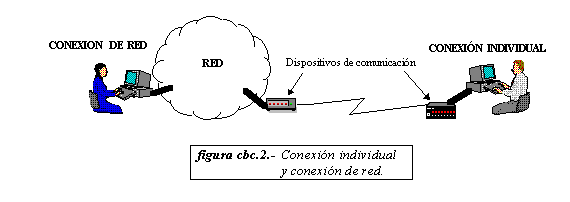

El A.C.H. es un sistema de redes para la transferencia electrónica de fondos a través del cual las empresas podrán efectuar sus transacciones desde sus oficinas, ahorra tiempo dinero y esfuerzo.

Se maneja por medio de un software que se conecta a la red y maneja la cuenta, los cheques, deposito, pagos y retiros acreditando y desacreditándola a la cuenta que se da entre bancos o instituciones de las mismas.

Es eficiente y seguro ya que posee un sistema para detectar fraudes.

Este sistema también esta regido por leyes y normas que regulan todas sus actividades para su mejor funcionamiento.

Conclusión

El sistema A.C.H. aporta muchas ventajas al mundo de los negocios ya que promueve las actividades bancarias como la inversión, agiliza las transacciones y da mas comodidad para las empresas en realizar sus transacciones.

También garantiza mayores niveles de seguridad porque el sistema contiene pistas de auditorías y la posibilidad de detectar posibles fraudes.

Este sistema también ayuda a los países que lo utilizan porque promueve la inversión tanto interna como de instituciones fuera del país.

Bibliografía

http://www.webcom.com/midstate/achorig.htlm

http://www.members.tripod.com/edseft/truncarion.htlm

http://www.paytips.org/ruleupd.htlm

Resumen Ejecutivo

En este trabajo se tocaran aspectos básicos Del A.C.H., de su introducción a Panamá, bancos donde se implementa el sistema, la ayuda que recibió para la introducción del sistema.

Historia del A.C.H., su uso y aplicaciones, ventajas de sus aplicaciones, el equipo necesario para su ejecución, los beneficios que aporta a las instituciones y las reglas necesarias para que el sistema se ejecute con toda la contabilidad y seguridad necesaria.

Descargar

| Enviado por: | Mario Augusto |

| Idioma: | castellano |

| País: | España |

Todos los derechos reservados.